文 | 蓝鲸教育 一晖

截至美股9月25日收盘,华夏博雅已经29个交易日股价低于1美元,目前0.3美元的股价,以及948万美元的市值,预计短期内难以回到合规线。

按照纳斯达克的标准,华夏博雅可能又一次走到了退市边缘。

上一次发生在去年,随后华夏博雅成为了爱驰汽车的壳公司。不到一年,华夏博雅为何又回到原点?

动荡的被借壳之路

2022年7月19日,华夏博雅宣布收到纳斯达克退市警告函,提醒其股价已不符合纳斯达克持续上市的最低买入价要求。按照当时的公告,华夏博雅需要在2023年1月11日之前重新合规。此时距离其上市刚刚过去了两年多。

对于教育上市公司,合规的方式有多种,回购股份、并股拉升股价等,而华夏博雅则选择了卖壳。

2022年11月3日,华夏博雅发布公告称,公司签订了一份合并协议——新能源汽车品牌爱驰汽车将与公司的全资附属公司合并。合并后,爱驰汽车股东和华夏博雅股东将分别持有99.2%和0.8%的股份,并购完成后,爱驰估值在50亿美元到60亿美元。当时交易预计将在2022年12月31日或之前完成。

但上述计划却遭遇变故。2022年,爱驰汽车被曝出资金周转难题。以付强为代表的创始人团队逐渐退出爱驰汽车,陈炫霖接任。2022年年底,陈炫霖辞去董事长职位,董事长一职由张洋接任,爱驰汽车CEO变更为邱孝川。在此期间,爱驰汽车出现拖欠薪资,供应商回款困难,办公场地租金、物业费、水电费欠缴等一系列问题,借壳上市的进程未能按照计划推进。

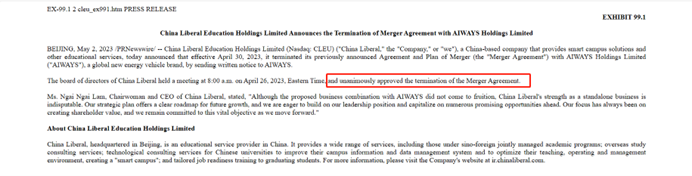

今年5月,爱驰汽车境况仍未有好转,华夏博雅于是发布公告终止与爱驰的合并计划。

在宣布计划终止后,华夏博雅单日股价下跌21%,并再度长期低于1美元。今年6-7月,华夏博雅股价一度拉升1.5倍,但随后在8月14日股价暴跌69%,后一日再度暴跌44%,跌至谷底。

抛开被借壳失败这一影响因素,实际上,华夏博雅从上市伊始就十分“挣扎”。

艰难上市路,首年即换帅

资料显示,华夏博雅于2011年8月在北京成立,最初业务板块主要分为5个部分:中外合作办学业务、开发和提供中外合作课程的教科书和教材、海外学习咨询服务、智能校园解决方案技术咨询服务以及职前培训。2020年5月8日成功登陆纳斯达克。

然而,上市招股书显示,在成立的第九个年头,华夏博雅2019财年营收只有525.6万美元,约合人民币3713.7万元。即使在如此小的基数下,年增长率也仅有9.29%。

由于较低的基数叠加缓慢的增长速度,华夏博雅上市首日即破发。发行价为6美元,开盘价5美元,当日报收4.9美元。

在上市两个多月后,华夏博雅便突然换帅。其发布公告称,原CEO张建新(Jianxin Zhang)辞任公司董事、董事长兼首席执行官职务,由林艺艺(Lam Ngai Ngai)接任。

在上市后的首份年报中,2020财年其营收为502万美元,同比下降4.4%。对于一家刚上市的公司来说,上市第一年即换帅、营收下滑,并不是积极的信号。而这也是其股价一路震荡下滑的关键原因。

华夏博雅并非没有进行挽救。2022年2月,集团宣布与华夏博雅的董事长兼首席执行官林艺艺签订认购协议,以每股1.5美元的价格定向增发200万普通股,总认购价为300万美元。4月,其再度宣布与某些合格投资者签订认购协议,向其发行和出售600万股普通股,总价为900万美元。

7月,其以700万股普通股对价收购东方智业100%的股权。后者原属北京云班科技有限公司,是一家高等职业教育综合服务提供商。

然而,在一系列定增、并购之后,华夏博雅的业绩挣扎依旧。2022全年其营收1160.33万美元,同比增长196.8%,但却出现了168.9万美元的净亏损,同比扩大35.13%,并已连续两年出现亏损。

在持续的转型过程中,华夏博雅始终处于挣扎状态,业绩难言起色,最终没能改变股价下滑的趋势。如今,被借壳失败的华夏博雅,能够扭转局面吗?

被寄予厚望的“蛇吞象”

从2022年财报来看,目前华夏博雅的业务发生的主要变化集中在课程费用收入。

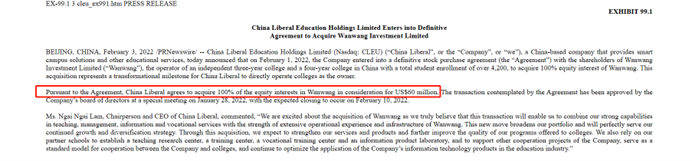

2022年,在一系列定增与并购中,其收购万旺投资100%股权最引人关注。根据当时的协议,华夏博雅以6000万美元收购万旺投资100%股权。据悉,万旺投资运营一所独立专科院校和一所本科二级学院,在校学生人数4200多人。

值得注意的是,在发布公告时,整个华夏博雅总市值约为1530万美元,远低于6000万美元收购价,堪称“蛇吞象”。同年9月,公司完成了收购。这部分业务在2022年成为绝对的营收主力。全年贡献营收6385.5万美元,占比达到55%。

中外合作办学业务也同步水涨船高。2022年从267.6万美元增加到334.3万美元,同比增长24.9%。占比总收入接近30%。这项收入的增长,主要是由于不同学术课程的学生组合发生了变化,平均学费增加了24.9%。

由于收购了东方智业,这部分收入也被并入到职前培训业务中。该业务2022年贡献120万美元,同比增长了8.18倍,占比也跃升至10.9%。

海外学习咨询服务同比增长了7.77倍,这部分收入主要由于履行了与北京外国语大学的服务合同义务,但这项业务已与今年1月停止。此外,智能校园解决方案技术咨询服务收入则同比下滑了73.6%。

可以说,当前来看,并购万旺投资和东方智业是华夏博雅业务规模扩大的核心要素。但需要看到的是,财报中公布的信息显示,万旺投资旗下的两所学院共招收了4967名学生。2022年9月到2023年6月,每名学生的平均学费为2794美元,折合人民币已经达到2万元。学生规模仍然有限,规模进一步扩张的压力仍然不小。

在卖壳套现失败后,华夏博雅回到了原地,股价的持续低迷再度让这家上市公司的资质岌岌可危。虽然在一系列并购后,营收规模终于从百万美元级别扩张到千万美元级别,但短期内仍然需要非常手段暂时改变局面,而长期看,华夏博雅需要更大的动作以改变规模问题。

评论