文|壹览商业 布林

编辑|木鱼

如果要评选近一年中概股“最靓的仔”,那非名创优品莫属。

在中概股经历了长达两年多的市值打压,并且势头仍在延续的两年多时间里,名创优品也曾一度陷入市值泥淖。但在去年9月末股价触底之后,名创优品开始了“开挂”式的反弹。去年9月28日,名创优品股价跌至历史新低的4.38美元/ADS,而到了今年9月15日,名创优品股价涨至29.92美元/ADS,市值回到了2020年末、2021年初的历史高位。

那么市值繁荣下的名创优品究竟有多少真实力?和疫情之前相比发生了哪些变化?第二曲线又在哪里?还存在哪些风险?壹览商业通过解析名创优品近5个财年的经营数据,对这家公司进行了纸面探究。

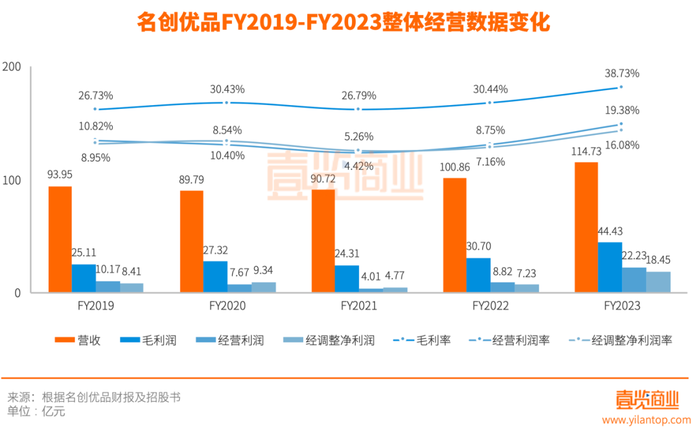

01 翻倍的净利润,是赚出来的还是省出来的

由于在供应商端采用的是“先货后款”的结算方式,在渠道端以合伙人和代理商的加盟模式为主,因此名创优品并没有大规模的重资产投入,而是将经营风险“转嫁”至上下游,多少有点“旱涝保收”的意思。

三年疫情确实给名创优品的经营带来了很大的不确定性,但凭持续上升的门店规模和一系列降本增效动作,名创优品保持着营收的稳中有升,以及non-IFRS下的盈利,经营净现金流也始终为正。

如果把2023年财年(2022年7月1日-2023年6月30日)拆成两部分:

去年下半年,名创优品营收出现了同比2.95%的下滑,但经营利润却从4.69亿元提升至9.57亿元,涨幅104.09%。这半年主要归功于“省”,一是生产制造成本的缩减,二是一般及行政开支的缩减。

而到了今年上半年,名创优品在延续成本控制的基础上,整体营收又有了33.22%幅度的回弹,“省”和“赚”两者叠加带动经营利润从去年上半年的4.13亿元暴增至12.66亿元,涨幅高达206.46%。

对于毛利率提升,名创优品给出了三方面的解释:首先是国际业务的收入比重增加,国际业务的毛利率高于过于国内业务;其次是从2022年开始执行品牌升级战略,以IP产品为代表的新品毛利率比过往产品更高;是削减了若干产品的生产成本。

而对于一般及行政开支的缩减,源于员工开支的减少,以及折旧和摊销费用因总部大楼的建设成本资本化而减少。

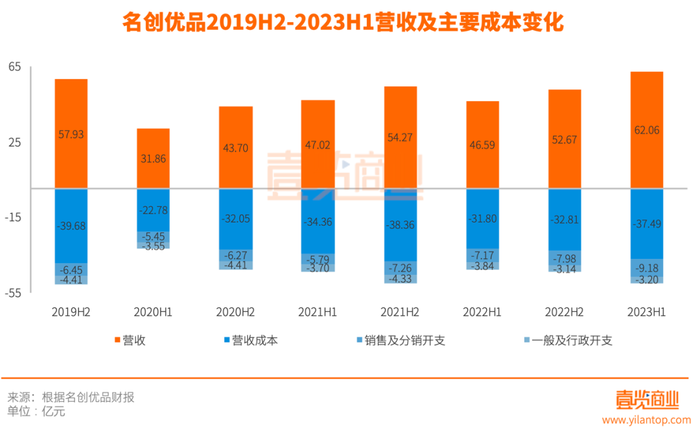

2019年至今,名创优品经历了两波比较大的裁员。第一次是2020年初疫情刚爆发之时,员工人数从2019年中的4132人减至2020年中的3011人。或许是对疫情的发展态势判断过于乐观,此后名创优品开始重新扩充团队,至2021年年末人数达到了新高的4205人。2022年上半年,名创优品进行了第二次大裁员,仅半年员工人数就锐减了833人,裁员幅度接近20%。

经历了一年之内扩招又裁撤“过山车”后,名创优品开始对于招聘这件事持谨慎态度。哪怕今年上半年业绩显著复苏,公司整体人数也“只是”3696人,半年仅净增了185人。

人员精简后,名创优品人效也随之提高。2023财年,名创优品的平均单人为公司创收高达324.65万元。

02 总部是回暖了,但加盟商寒意仍在

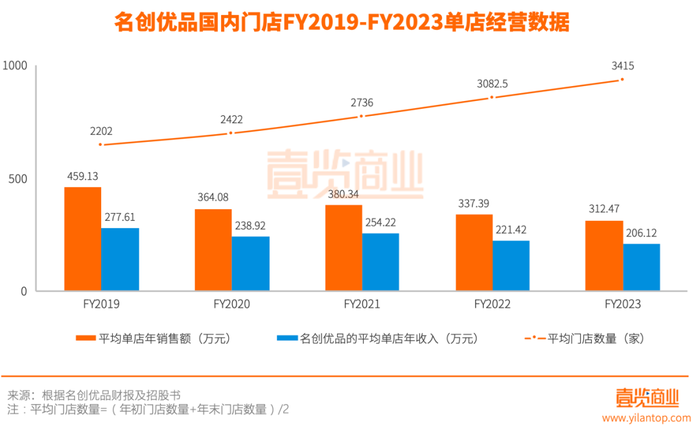

截至今年6月30日,“名创优品”品牌在国内共有3604家门店,其中合伙人门店占比超过99%。

在名创优品的合伙人制度中,合伙人需要缴纳特许商标使用金和货品保证金,承担门店的转让费、房租、装修等一次性投入,以及日常的人工和运营费用,而名创优品则负责后端的供应链支持、前端营销策划、门店运营等。利益分配上,名创优品会抽取门店营业额的62%(食品为67%)作为自身的收入。

这种模式对于合伙人而言,减小了库存压力的同时又共享了名创优品的品牌势能和营销运营能力,主打的是一个“轻松赚钱”,弊端在于一次性投入高,营业额的压力大,不超过临界值就会陷入给名创优品总部打工的窘境;对于名创优品而言,则是轻资产、几乎零风险的状态,只要规模效应起来,门店的密度够大,供应链和履约成本能算过账,商业模式就算成立了。

名创优品和合伙人之间的利益差异,从整体和单店的收益变化中就能体现出来。

从2019财年到2023财年,名创优品的平均单店年销售额在不断下滑,2023财年仅为312.47万元。若忽略掉直营店的影响,扣除206.12万元的总部抽成,合伙人能拿到的单店年毛利为106.36万元。这个数字放到二三线城市,刨除房租、人工和运营成本,依然有盈利空间,但和2019财年的181.52万元相去甚远,随之而来的就是资本回收期变长。

而名创优品虽然也遭受了单店销售额下滑带来的单店营收下滑,但2023财年平均门店数量较2019财年增长了55.08%,最终国内营收和2019财年相比依然增加了15.15%。

把对比周期缩短至半年,可以观察名创优品单店在国内的复苏程度。去年下半年和今年上半年,名创优品国内门店和大部分线下商业一样,可谓经历了“冰火两重天”。去年下半年,名创优品单店日销售额跌至了谷底,而今年上半年虽然回暖明显,但也出现了“单量变少、单价变高”的问题。

和2021年上半年相比,名创优品国内门店的消费频次出现了较大的下滑,日单量减少了13%,靠着16.69%的商品单价涨幅,才缩小了日销售额的差距。

不过整体看下来,名创优品的商业模式比较坚挺,有另外两组数据可以佐证:

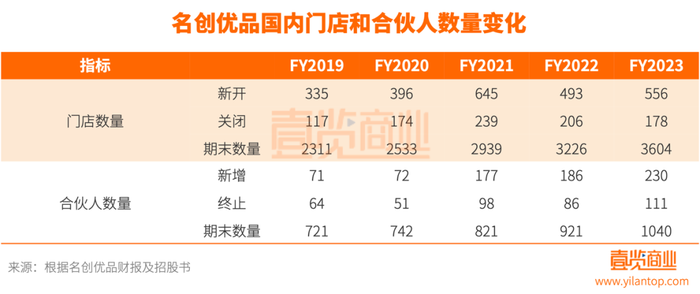

从门店角度,2019财年至2023财年,名创优品国内一年以上门店的留存率均超过了90%;从合伙人角度,2019财年至2023财年合作一年以上的比例分别为91.04%、92.93%、86.79%、89.52%、87.95%。截至2023年年中,平均每个合伙人开店3.43家。此前,名创优品也披露过,截至2022年末,981位合伙人中有507位已经合作超过3年,比例过半。

总的来说,今年上半年,因为门店销售回暖和规模效应,名创优品品牌国内营收创下新高,而合伙人因为合作模式以及疫情期间单店销售额下滑严重,仍处在“回血”阶段。

03 电商难堪大任,海外业务异军突起

至于曾被名创优品创始人叶国富寄予厚望的电商业务则比较疲软。

从2019财年到2021财年,名创优品中国门店的线上GMV基数小但增长快,三个财年分别为1.41亿元、3.39亿元和7.39亿元,但2022财年和2023财年,这种增长态势戛然而止,GMV分别6.87亿元和6.70亿元,不升反降。

虽然名创优品把O2O渠道的GMV统计在线下渠道内,即时零售也确实是近年来增速较快的赛道,但O2O渠道大体只需要跟随美团、京东到家等平台的玩法即可,可见名创优品还是把重心放到了线下渠道的运营中,线上渠道处于维持状态。

如果把今年上半年国内市场的基调定义为“回暖”,那名创优品在海外可以用“火热”来形容。

受全球经济下行、地缘政治冲突、美联储加息等宏观因素的影响,低价产品在各国盛行。背靠全球最强的制造业实力,拼多多旗下Temu、名创优品、SheIn等主打低价的平台或品牌在国外迎来了高光时刻。

和国内主要采取合伙人模式不同,由于海外语言、文化、消费习惯各异,需要较强的本土化运营能力,因此名创优品在海外主要采取代理商模式。名创优品筛选有本土化运营能力的代理商,给他们品牌使用权并卖货给他们,代理商自行负责门店的日常管理、商品定价等等。

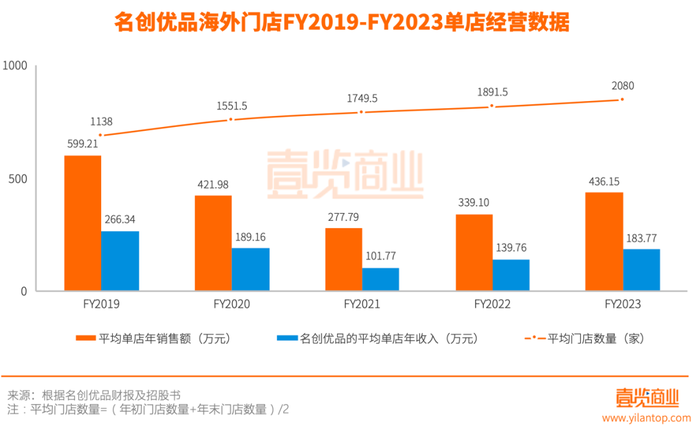

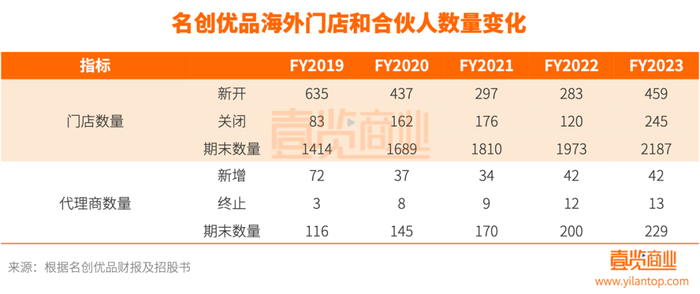

截至6月30日,名创优品在海外共有2187家门店,其中代理门店1759家,占比达80.43%。

虽然没能回到2019财年的单店销售水准,但名创优品在海外无论是门店规模增速还是单店销售恢复速度都超过了国内,虽然因为合作模式问题,名创优品海外单店贡献的收入不及国内,但反过来也就意味着加盟商的单店毛利更高。粗略估计,2023年财年,名创优品海外门店代理商的单店毛利几乎是国内门店合伙人的2.5倍。

受益于门店规模的上升,叠加美元兑人民币的汇率上升等因素,名创优品2023财年海外门店收入达38.22亿元,同比增长44.60%,增速几乎三倍于国内门店收入。

尤其在北美市场,根据名创优品的披露,今年第一季度,其在北美拥有118家门店,总GMV同比增长高达105%。和2019年第一季度相比,美国的单店销售额增长156%,加拿大的单店销售额增长119%。由于直营店比例较大,美国也一举成为名创优品在海外收入最高的国家。

从门店角度,2019财年至2023财年,一年以上门店的留存率分别为90.37%、88.54%、89.58%、93.37%、87.58%,略低于国内;从代理商角度,2019财年至2023财年合作一年以上的比例分别为93.62%、93.10%、93.79%、92.94%、93.50%。截至2023年年中,平均每个海外代理商开店7.68家,合作紧密度和集中度明显高于国内市场。

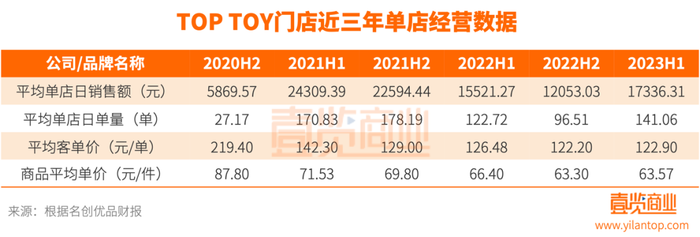

04 TOP TOY离泡泡玛特越来越远

作为对标泡泡玛特的业态,名创优品于2020年底启动TOP TOY,扩张模式和名创优品国内类似,采取合伙人制度。

三年时间,TOP TOY共开设门店118家,其中109家为合伙人门店。对比泡泡玛特,泡泡玛特目前在国内在线下共有零售店340家,机器人店2185家,并且线上渠道的收入占比已经接近30%。当然,拿名创优品一个发展三年的副业和泡泡玛特成立13年的主业相比略显不公平,一定程度上,泡泡玛特近些年的异军突起也是帮助名创优品找了新的增长品类。

TOP TOY 2021财年、2022财年、2023财年的平均单店年销售额分别为523.03万元、798.77万元和563.72万元,若忽略直营店影响,名创优品从中抽取了595.4万元、687.58万元和496.万元的流水作为总部收入,合伙人剩余的毛利分别为-72.37万元、111.18万元和67.57万元。

因为门店基数不大,以及疫情影响,门店的经营数据波动比较大,因此可比性并不是太强。不过有一个数据值得注意,今年上半年,TOP TOY门店总数没有变化,陷入扩张停滞,结合上半年消费复苏的大背景略显蹊跷。

可以确定的是,TOP TOY目前远不及名创优品品牌来得成熟,名创优品也并不是开什么门店都能成功的,比如之前的NOME关停,以及上市公司体系外的美妆集合店WOW COLOUR也遭遇了大量闭店。

先不说追上泡泡玛特,TOP TOY自身商业模式还需要经过考验和打磨。

05 结语

今年2月,名创优品在广州举行了全球品牌战略升级发布会,叶国富表示名创优品下一个十年要升级成为一个超级品牌,实现从渠道品牌升级为产品品牌、由零售公司升级成内容公司、将顾客升级为用户的三个转变。

成立的十年期间,名创优品经历了不少争议。小至产品质量,大至商业模式、给加盟商借贷开店等等,早期的名创优品和叶国富确实带有“草莽气息”。这一点在和供应商以及合伙人的合作模式中的“双标”里仍有体现。

在和供应商的“先货后款”合作模式里,供应商需要承担货品销售不佳而带来的库存风险。而到了合伙人制度中,合伙人一次性缴纳35万元货品保证金,若结束合作清算时有无法处理的商品库存,这部分价值需要从保证金的扣除。

不过目前看来,这些都已经是小问题。名创优品也确实在实现从渠道品牌向产品品牌的升级。名创优品或已经、或即将在国内一线城市(例如北京、上海、广州、成都等地),和国外超大城市(例如纽约、伦敦、巴黎)等地开设超大面积的旗舰店,加强品牌效应的同时取得了非常客观的销量。

而由零售公司升级成内容公司,最快的捷径是与知名IP合作,名创优品也做出了很好的尝试。三年内,名创优品合作的IP从17个增加至80余个,比如和迪士尼合作推出了草莓熊、三眼仔等联名产品,与皮克斯动画IP联名的开心烘焙系列产品,推出了超100款的联名产品,与芭比联手推出以“万物皆可粉粉搭”为主题的系列新品等等,IP产品的销售占比达到了25%。但IP联名只是形式,要转变成有内核的内容公司名创优品还有很长的路要走。

至于2017年立下的“百国千亿万店”flag,因为疫情的影响还有相当的距离。好的一点是,疫情下的困难模式反而让名创优品对于经营基本面和扩张节奏的把握更加合理,这也促使资本市场对于名创优品估值逻辑进行了重构,进而带动了近一年股价的飙升。

总体来说,在正常的经营环境下,国内谨慎向好,海外星辰大海,或许可以用来总结名创优品接下去的发展态势。

评论