文 | 光子星球 吴先之

编辑 | 王潘

盒马IPO不顺,菜鸟接过了棒。

9月26日,香港联交所网站信息显示,菜鸟智慧物流网络有限公司(后文简称“菜鸟”)已正式向港交所提交上市申请,成为阿里巴巴“1+6+N”之后,首个正式开启IPO进程的业务集团。

截图:联交所官网

菜鸟业务可以简单理解为“3+1”,即国内物流、国际物流、科技与其他服务,以及ESG。国内物流与国际物流都由快递与供应链组成,依靠快递触达消费者,依靠供应链管理获取丰厚利润。

而科技及其他服务相对复杂,短期对整体营收帮助有限,分别包括末端(菜鸟驿站+菜鸟乡村+菜鸟APP)、物流地产(物流园+产业园+航空枢纽)、科技(自动化+IoT+无人车)三个业务板块,而“1”指的是ESG(包括用户体验、绿色物流、应急物流、高质量就业、服务社区)。

尽管菜鸟业务相较其他物流企业更为庞杂,但其实能讲的故事无非三个:国内物流方面,依靠直营体系(如丹鸟)与猫超绑定;国外物流则关注全球品牌供应链管理能力;科技板块不一定带来多少直接收入,可是不能忽视其对效率、成本方面所带来的积极影响。

菜鸟正式IPO将极大限度改变其在阿里内部与外部的地位。

一位菜鸟人士告诉光子星球,分拆对菜鸟而言有好有坏。分拆之前,淘天已经尝试按照市场化方式给订单,价低者胜,而且事实上已经转移了部分订单。

最大的好处在于,菜鸟业务发展不再受制于集团。如阿里集团COO曾统揽各业务客服,菜鸟也不例外。“之前效率太低了,我们对系统提要求,由于集团是我们甲方,菜鸟人言轻微,从头到脚都能感受到被人轻视。”

如果说阿里“1+6+N”变革,解除了菜鸟发展束缚,那么赴港IPO,则意味着菜鸟在真正意义上“成年”了。

国际物流新贵

菜鸟在招股书中,用了很大篇幅论述其国际物流部分,显然,这是菜鸟对资本市场所讲的最重要的故事。

目前,菜鸟形成了电商物流枢纽(e-Hub)、仓库、分拣中心、末端配送构成的物流网络。截至2023年6月30日,菜鸟在全球建立了包括六个e-Hub在内,共计1100多个建筑总面积1650万平方米的仓库与380多个分拣中心。

图片:菜鸟成都仓局部

基于这套物流网络,菜鸟能够提供优先、标准、经济,三种面向不同需求、市场的跨境快递服务。

菜鸟网络扮演着国内产品出口的角色,例如与速卖通推出面向英、西、荷、比、韩推出“全球5日达”服务,主要为中国出口商品。而极兔倾向于本地化,加之与电商平台深度绑定,在快递配送方面建立了相当优势。

近些年,国内快递市场已是红海中的红海,一部分巨头,如菜鸟、极兔、京东皆开始征战海外,其中东南亚、中东、南美电商进入高速发展轨道,成为各家必争之地。

菜鸟与极兔都进入了上述三大区域市场,光子星球曾同时询问两家是否存在竞争关系,菜鸟与极兔都认为各自模式不同,不会产生正面竞争。即便两家否认,但在商流决定物流的话语体系下,物流与电商互为唇齿,所以物流也会被拖入战场。

在东南亚市场,极兔与菜鸟似乎处于不同的生态位。

Lazada被Shopee超越之时,极兔与后者深度绑定,依靠电商件顺势成为当地最大的快递巨头。今年,菜鸟印尼雅加达cHub正式启用,已吸引海尔、Lazada、Senfu、韩国CJ物流等企业入驻,表明菜鸟不再单纯依靠电商平台,转而与企业绑定,这同时意味着菜鸟绕开快递,选择在供应链发力。

纵使东南亚市场尚有不少潜能,但落后的基建、特殊的劳动力市场以及整体消费能力有限,都将持续考验菜鸟与极兔的商业模式。

当地某中资物流人士此前告诉光子星球,当地劳工倾向于日结,因此国内物流企业在当地招募职员时,非常需要输出“组织能力”——而这恰好是极兔能够盘踞当地的重要原因。

巴西市场同样不太平。极兔与菜鸟同时在2022年运营,总部皆放在了圣保罗,眼下极兔占有先手。

极兔不仅承接了Shopee、Shein等电商平台的订单,目前快手国际业务Kwai商业化加速,在马宏斌寻找履约时,能选的供应商实在不多。而菜鸟过往发展的路径高度依赖阿里的数字商业体系,受限于当地法规,速卖通在9月6日才刚刚获得巴西联邦税务局批准,正式加入合规计划。

事后来看,菜鸟尝试降低对阿里的依赖性被证明是明智的。目前菜鸟快递已经初步覆盖巴西全境,本地下单后平均2-3日送达。不过由于联邦制与当地法规原因,快递成本较高,菜鸟本地组网容易,构建全国网络还需要付出不小代价。

整体上,菜鸟电商物流枢纽(e-Hub)、仓库、分拣中心、末端配送体系,更容易建立一张面向品牌、其他物流企业,覆盖全球的物流网络;而极兔本地化策略与独特的组织体系,更容易在当地市场建立内循环网络。

菜鸟有个“富爸爸”

如果说国际市场“商流定物流”还并不明显,那么国内市场,由于在线上零售即时化、直营化,倒逼行业卷服务。

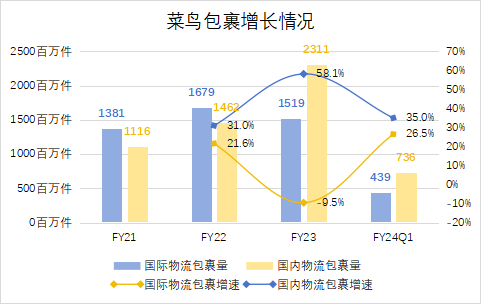

快递方面,菜鸟方面曾在不同场合提到,在三通一达、顺丰、极兔、京东分走大部分市场的情况下,留给菜鸟的快递市场非常狭小,且增长空间相当有限。然而从招股书中我们看到,过去3个财年与2024财年第一季度(2023Q2),菜鸟国内快递包裹数保持了高速增长的态势。

结合上门服务和直营体系,有理由相信菜鸟国内快递增长主要来源于天猫超市以及天猫国际的订单灌注。商流方面,淘天履约形成了两套体系,三通一达承接大部分淘宝商流,而菜鸟承接来自天猫超市和天猫国际的订单。

这并非完全因为菜鸟脱胎于阿里之故,而是“三通一达”此前无法满足两大“爸爸”对于履约时效和上门服务的新要求,甚至连自家加盟制快递菜鸟驿站也无法完全胜任。

去年双11,菜鸟曾力推上门服务,要求驿站必须上门派送淘系订单,即便提高派费,仍然不尽如人意。据丹鸟某基层网店负责人透露,上门派送受限于多种原因,包括防控、用户需求以及网店配送能力。“丹鸟都是菜鸟自己招募的员工,会比加盟的驿站更可靠。”

快递直营化并不意味着三通一达这类快递巨头会消失。

“时至今日,如果因为履约问题就取消所有代收点与快递驿站的话,中国快递业毫无疑问一夜之间就会崩掉。”菜鸟公关总监陈良军在8月初的小范围沟通会上曾表示,菜鸟直营并不谋求在快递上增长,可是菜鸟单量与收入却在三通一达下滑的大背景下,一路狂奔。

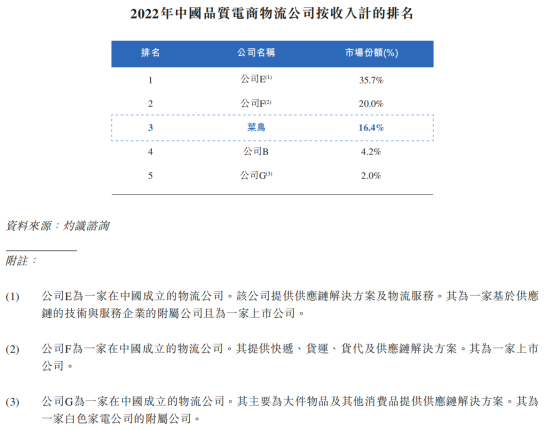

菜鸟将自己的国内业务定位为“品质快递”,招股书引用灼识咨询报告显示,菜鸟在该细分市场排第三,市场份额为16.4%,顺丰与京东物流合计占据55.7%的市场份额。

淘天直营体系天猫超市与菜鸟的直营体系丹鸟,目前已经形成了商流-物流闭环,其形态与京东自营-京东物流类似,都是从供应链一杆子插到了用户家门口。这不仅意味着菜鸟“品质快递”市场份额受天猫直营影响,而且在快递市场方面需要与顺丰同台竞技,还得在供应链方面与京东物流竞争。

快销品行业对供应链有着极高需求,而菜鸟国内供应链业务最大亮点在于,菜鸟是全球前四大快销品巨头雀巢、宝洁、联合利华、百威在华供应链的合作伙伴。据知情人士透露,菜鸟不仅涉足淘系电商渠道,还承接其他渠道,以及在华区域的库存中心、运输中心的建设与运营。

据了解,菜鸟供应链产品主要分为三个类别,包括针对大客户的定制服务,这在传统意义上被视为供应链的最高特征。第二种是针对快销品、家具、家电等行业解决方案。第三种形态类似于SaaS,向全行业提供标准化的供应链产品,其具体形态包括优选仓配、智选仓配、经济仓配。

随着阿里“1+6+N”分拆,快递虽然低毛利,但将成为维系菜鸟与阿里数字商业板块的“脐带”,战略价值高于商业价值。哪怕是目前提供“1212半日达”服务,光子星球了解到,对于菜鸟而言,毛利并未有太大改变。

因此,供应链才是菜鸟真正赚钱的行当。

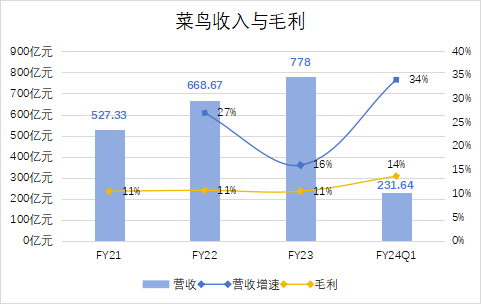

根据招股书披露的数据显示,过去三个财年与2024财年第一季度,菜鸟营收分别为527.33亿元、668.67亿元、778亿元、231.64亿元,2022财年以来,增速分别为27%、16%、34%。由于相对聚焦的原因,菜鸟今年第二季度毛利有所抬高,达到13.7%,同期京东物流为8.3%。

“科技”是另一条草蛇灰线

除国内外快递与供应链服务外,科技及其他服务是菜鸟有别于同行的重要特征。

前文提到,菜鸟科技及其他服务包括了末端、科技、物流地产三个业务板块,末端触达用户,招股书显示,截至2023财年(2023Q1),菜鸟APP月活6000万,其中很大部分来源于淘宝与支付宝两大国民级APP的流量灌注。

此外,菜鸟驿站属于加盟制快递配送点,也是菜鸟诸多业务中最受争议的部分。考虑到菜鸟直营随着猫超不断拓展“1212半日达”的覆盖城市,且目前尚未看到加盟转直营的迹象,未来内部或将出现左右互搏的情况。

物流地产是菜鸟最早开展的业务,除了租赁收入外,近些年由于REITs上市,引发各路玩家竞逐,其中既包括顺丰这类物流巨头,也包括黑石(万纬物流)、安博中国、新创集团这类港澳资本与外资。当下角逐的重点区域为华东与华南,主要涉及到高标库与冷库。

国际物流与科技是菜鸟做大估值的两张王牌,科技方面,自动化主要涉及到仓配管理。IoT产品包括智能巴枪、高拍仪、监控等,需要指出,上述产品大多为菜鸟研发、第三方代工,如摄像头的生产方为海康威视。

值得一提的是,5月达摩院自动驾驶业务转入菜鸟集团,构成了科技板块中的无人车业务。一位知情者透露,达摩院目前情况十分复杂,正在重新梳理业务,自动驾驶业务划归菜鸟,反倒是好事。

今年,顺丰二次上市、极兔、菜鸟先后递表,港交所成为国内物流巨头竞相奔赴的彼岸,包括已上市的京东物流,都不约而同地将“国际业务”作为谋求高估值的重要手段。

且不论是否经得起考验,行业可能会迎来新一轮洗牌,这是最内卷的时代,显然也是最好的时代。

套用一位菜鸟人士的话说:以前阿里是菜鸟唯一的爸爸,而现在菜鸟可以有很多爸爸。

评论