文|深眸财经 张未

前有盒马“移山价”,后有京东“震虎价”。刚上市不到一天,途虎养车就接到友商的战书想来也是郁闷不已。

9月26日,汽车后市场发生了两件大事。

一是途虎养车在港交所上市,市值超220亿港元,成为汽车后市场第一股。

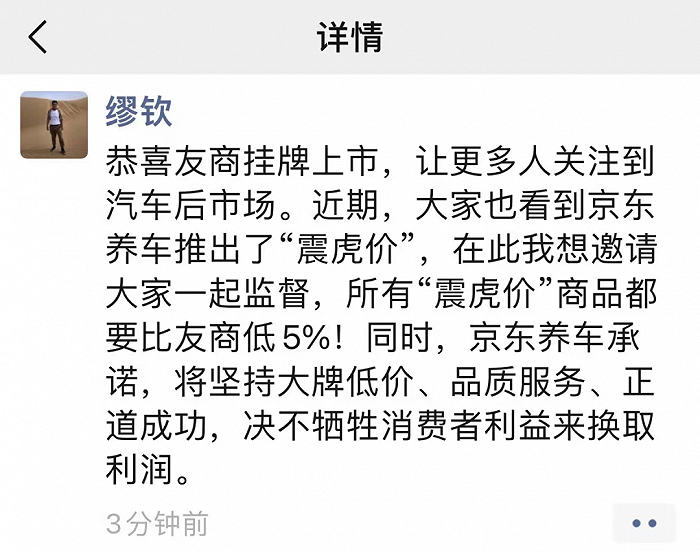

二是京东养车要“震屠”虎。途虎上市当天京东副总裁、京东零售汽车事业部总裁缪钦发朋友圈,宣布京东养车的“震虎价”再升级,所有的“震虎价”商产品较友商低5%,打响了价格战第一枪。

实际在途虎养车新股开始认购的第一天,京东养车就采取了行动。当日下午,京东养车火速上线“震虎价”,覆盖轮胎、配件、蓄电池等产品,正面硬刚途虎。

而“震虎价”简单来说就是促销价,至于京东养车在途虎上市当日,火急火燎推出震虎价,震的是什么虎也不难看出。

京东养车为何专挑途虎的“好日子”掀起价格战?

01、途虎露出破绽

时机很重要。

于京东而言,内部结构重组,此时正需要一个能够打开市场的突破点,途虎作为汽车后市场第一股,自然备受瞩目,京东养车在此时主动出击,必定能取得较大声量,事半功倍。

京东的汽车事业部在今年6月份才重新整合,战略地位进一步提升完毕,自然急于打开市场。今年6月,京东零售整合整车、车品、二轮及养车全渠道业务和团队成立新的京东汽车事业部。

汽车服务赛道,庞大且分散,虽然途虎先一步上市,但仍有较大增长空间。根据灼识咨询报告,汽车服务市场2020年规模为1万亿元,预计2025年达到1.7万亿元,复合年增速达10%。

由于渠道分散、重线下、供应链复杂,在过去十年间,历经大浪淘沙后所剩无几,知名度较高的仅剩下“虎猫狗”三位。(途虎养车、天猫养车、京东养车)

途虎虽是汽车后服务第一股,但途虎此前一直不被人看好,上市之路可谓是一波三折。在2022年1月、2022年8月和2023年3月,途虎曾先后三次向港交所提交申请。

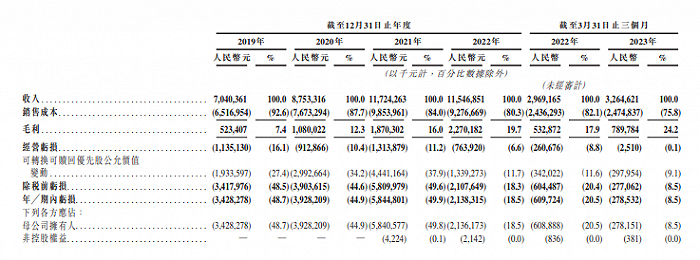

与此前申请相比,途虎最明显的变化是已扭亏为盈。

途虎此前先后亏损四年,直至今年才扭亏为盈。2019年至2022年,途虎经营亏损为11亿元、9亿元、13亿元和8亿元,4年累计亏损41亿元。

直至2023年一季度,才一改颓势,实现经营利润0.7亿元。

从收入结构来看,加盟店撑起了途虎的营收。

据悉,途虎主要有自营工场店、加盟店和第三方合作门店。其中,加盟店占据收入大头,2022年途虎养车的加盟店收入为87.58亿,占总共收入的75.8%。

途虎也表面,加盟工场店是途虎的战列重点,能够高效扩张,2019年至2022年底,加盟店在途虎工场店的占比分别为91.1%、93.4%、94.9、96.5%。

到2023年6月底,途虎工场加盟店占比进一步提升,达到96.9%。

也正是因为途虎的加盟经营策略,使得能够在市场中跑马圈地,快速占领市场份额。

依靠加盟商并非全是好事,加盟商过多品控、服务不一,使得途虎的产品成为友商的突破点,正给了京东开启价格战的机会。

途虎的加盟商过多,但也造成了相关监管的缺失,个别加盟商出现“以换代修”的情况,比如2018年,途虎曾陷入“假机油”风波。

另一方面,途虎为了吸引加盟商,早已开启烧钱换市场的模式。途虎于2022年推出的“5000万下沉市场转型推广资金”依靠补贴,吸引了大量加盟商。

而京东正好抓住途虎产品的弱项,开启价格战“一箭双雕”,既省了营销费,又能利用自己互联网平台的优势,对阵途虎的弱势。

02、京东养车“以小博大”

盒马前不久曾推出“移山价”剑指山姆超市。盒马“移山价和京东养车“震虎价”相似,均是向友商挑起价格战。

前有盒马“移山价”,现有京东养车“震虎价”,无外乎都是为了市场和消费者。

相同的是,无论是盒马还是京东养车都意有所指,以往的价格战多以行业为基准。今年618期间,途虎曾掀起过一场价格战,天猫养车和京东养车也做出了相应的举措。

不一样的是,盒马是假借“移山价”的由头,正大光明地调整价格体系,再做一波营销提高品牌价值锚点,而京东“震虎价”则是以小博大,既要卡位又要“震虎”。

横向来看,盒马和京东所处的位置就不同。

盒马鲜生在规模、地位都是行业内不逊色于人的存在,盒马没有必要略过和山姆会员旗鼓相当的Costco,向山姆宣战,所以盒马明显是项庄舞剑,意在沛公。

途虎养车怎么说也是市场龙头,目前京东目前的体量在“猫狗虎”中排行末尾,以此来看“震虎价”,京东养车更想借途虎进一步实现突破。

按照2022年的门店数量(不含合作门店)和收入,途虎都排名第一,但其市场份额也就0.9%。2022年底,天猫养车的门店数达到2000家,京东养车达到850家,分别为途虎工场店数量的43%和18%。

那么,京东养车该策略有效吗?

如何让一个人或企业快速提高知名度。答案就是挑战最强者。

战胜了第一名理所应当,即便失败了,大众也会建立起该企业行业第二的心理认知。类似“晕轮效应”,把“挑战强者的自然也是旗鼓相当的对手”这种思想投射到市场和消费者中。

商业社会不乏类似的例子。比如在曾经电梯媒体的战场中,行业第二众议纷纭,无人能真正坐实该位置,直至新潮传媒点名分众传媒,开启了一场“千亿群架”,坐稳了行业第二的位置。

京东养车优势在于平台,途虎则有规模和先发优势。

要说京东养车如何有底气“震虎”,平台可能是它值得依赖的部分之一。京东强大的供应链给了京东养车自信,比如在供应链上,京东有油轮差异供应链,与头部油轮配品牌合作能够降低成本。

途虎的规模毋庸置疑。截至2023年上半年,途虎养车拥有超1亿注册用户,过去12个月累计交易用户数量超1800万。

除去规模优势,耕耘轮胎和机油多年的途虎,在单项产品上也具有优势。

途虎不仅是中国最大的轮胎零售商,还是中国最大的机油零售商。2021年前9个月,轮胎和底盘零部件,为公司贡献了约37亿元的收入,占比将近一半。

03、打来打去,还是离不开新能源

在价格战之外,新的战场也正在开辟。

即便行业内竞争再如火如荼,无论是途虎、天猫养车还是京东养车,都有一个共同的目标——拿下新能源汽车服务市场。

新能源汽车服务市场是一块明晃晃的肥肉,业内眼馋已久。根据共研网数据测算,2022年国内新能源汽车平均维保客单价为1210元,新能源汽车保有量1310万辆,2022年国内新能源后市场服务规模158.51亿元。

但新能源实在是难啃,因为新势力车企都倾向于自营与授权网络的模式,新能源整车厂都有自建的售后服务体系。作为主要服务燃油车的第三方服务平台来说,实在有点难挤。

不过“虎猫狗”都交出了自己的答卷。

途虎采取“新能源车+传统燃油车”的一店双服务模式。在新能源汽车服务领域,途虎曾提到,已与零跑、北汽极狐建立业务合作,探索建立新能源汽车服务网络。

天猫养车提出“油电双轨”转型,推动加盟门店智能化转型,进行工位数字化升级和新能源硬件接入更新。

目前天猫养车已与特来电针对平台数字化、充电桩运营等服务进行合作,包括跟小鹏汽车也有合作。天猫养车还入局了“洗美保”,在成立之初就确立了“洗美保”模型,门店盈利点来自美容与维修业务。

京东养车打造“线上线下一体化”服务网络,线下联合京东汽车做生态。

今年京东汽车推出了新能源体验中心,分为线上和线下两个产品,据悉,线下的京东汽车新能源体验中心也已经在东莞、石家庄、沈阳开业3家,在宁波和武汉会相继开业,今年预计7-10家。

那么,“虎猫狗”在新能源汽车服务市场中面临的挑战是什么?能否吃到红利?

在新能源服务汽车市场,服务人才缺口十分庞大。

新能源汽车维修贵、维修难、技术要求高抬高了新能源汽车服务商的门槛,不仅需要具备从业资格证的专业维修人员,还需要专业维修场所和检测工具。

以服务人才举例,根据教育部发布的《制造业十大重点领域人才需求预测》,2020年,国内新能源汽车人才缺口已达68万人,到2025年缺口将达到103万人。

针对服务人才缺口,“虎猫狗”都已开始布局。

途虎在2018年开始探索校企合作,并推出了新能源课程,目前已经完成新能源工位改造的12家技术中心。

天猫养车则在门店技师的培训认证上增设了“电工岗位培训”“高压电工上岗操作培训”等一系列针对性课程。

京东养车同样与院校合作,依托在线学习汽车平台“云修培训App”,建立了北京、上海、武汉、成都、广州五大京东养车实训基地。

另外,作为新能源汽车核心的动力电池,布局也十分关键。

途虎、天猫养车、京东养车已初步搭建动力电池维修服务平台,探索互联网+动力电池回收、旧动力电池更换的模式

汽车后市场,分散且混乱,行业集中度较低,不仅是企业竞争无章法,县城内的“夫妻”店更难盘,何况还有新能源汽车服务市场,在这个情况下任何人任何企业都有机会。

京东养车“震虎”只是前戏,后面还有更激烈的竞争。

评论