界面新闻记者|梁怡

近日,成立仅6年半多时间的北京天星医疗股份有限公司(简称“天星医疗”或“公司”)提交科创板上市申请。

天星医疗是一家运动医学创新医疗器械企业,主要从事运动医学植入物、有源设备及耗材,以及手术工具的研发、生产与销售,为患者和医生提供运动医学整体临床解决方案。

报告期内(2020年-2022年以及2023年一季度),公司营业收入分别为2640.72万元、7301.30万元、1.48亿元和3503.68万元,净利润分别为-5081.33万元、-1.1亿元、4034.43万元和389.50万元,扣除非经常性损益后归属于母公司股东的净利润分别为-1764.96 万元、455.18万元、3881.32万元、386.78万元,其中2020年、2021年非经常性损益主要由一次性确认的股份支付费用较高造成。

实际上,天星医疗是被厦门德福、君联资本等推着上市。公司所处的运动医学市场面临强势的外资品牌竞争,2022年市占率仅3%,并且行业的增量规模还面临“天花板“限制。

此外,截至2023年一季度末,天星医疗的资产总额为3.82亿元,其中货币资金达到2.93亿元。公司本次IPO拟募集资金10.93亿元,约为3个“自己”,其中计划补流3亿元,在不缺钱以及无有息负债的前提下,这合理吗?

君联资本为大股东

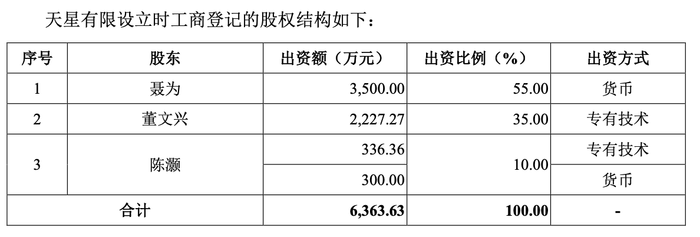

天星医疗成立于2017年7月31日,由聂为、董文兴及陈灏出资设立,注册资本为6363.63万元。虽然成立时间较短,但公司受到多家资本的青睐,在报告期内历经四轮增资及六轮股权转让。

近3年时间后,天星医疗迎来A轮融资。2020年7月,BEST ALIVE、苏州君联分别以人民币5000万元或等值美元认购公司新增的注册资本人民币253.3334万元。本次增资分两次完成交割,两次交割时分别缴付合计人民币5000万元或等值美元,认购公司新增的注册资本合计人民币253.3334万元。(第二次交割于2021年3月)完毕。其中约定苏州君联先向公司提供一笔人民币2500万元的可转债(指“后续可转换为对公司的投资款的款项”,下同),首次交割时该可转债本金全部转为首期投资款。

据悉,苏州君联的普通合伙人为拉萨君祺企业管理有限公司,由君联资本管理股份有限公司出资1000万元设立。另外,苏州君联、BEST ALIVE同受自然人朱立南、陈浩、王能光、李家庆控制,系同一控制下企业。

按照上述增资情况,彼时天星医疗的估值约为7.99亿元。

随后,2021年、2022年天星医疗通过多次增资以及股权转让陆续引入厦门德福、宁波乾怡、奥博资本、3W基金等股东。

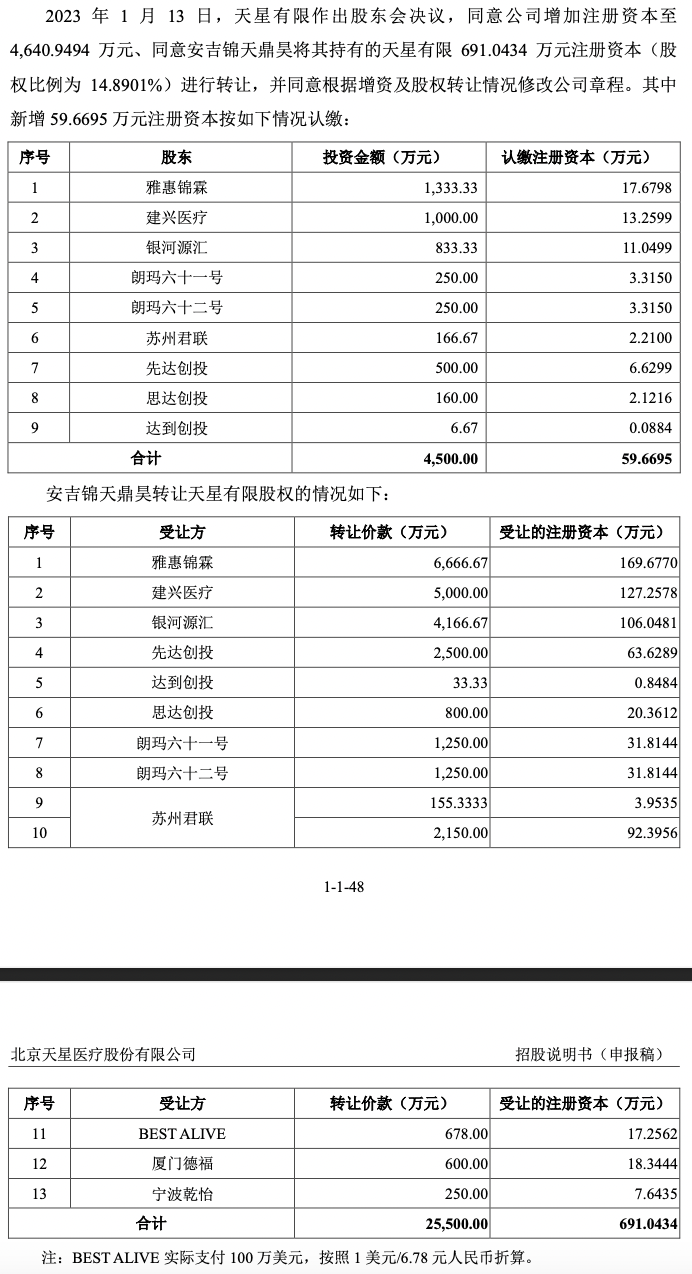

界面新闻注意到,2023年1月,天星医疗新增股东12名(含4名增持股份的既有股东苏州君联、BEST ALIVE、厦门德福、宁波乾怡),彼时距离公司递交招股书仅8个月,属于突击入股的情况。

根据最后一轮增资情况,天星医疗估值约为35.16亿元。近2年半时间,公司估值涨幅达到340.05%。

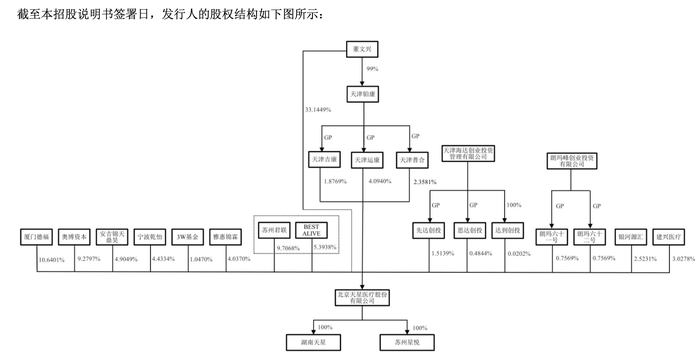

IPO前,董文兴直接持有公司33.1449%的股权,并通过天津运康、天津普合、天津吉康合计实际控制公司41.4739%股份的表决权,为天星医疗控股股东、实际控制人。此外,厦门德福持有公司10.6401%的股份,奥博资本持有公司9.2797%股份,苏州君联、BEST ALIVE 合计持有公司15.1006%的股份。

市占率仅3%

为何天星医疗受到多家资本青睐?公司所处的行业市场前景如何?自身表现又如何?

公开资料显示,运动医学主要适用于运动过程中关节类损伤疾病,主要包括肩关节和膝关节部位,关乎运动过程中肌肉、肌腱、韧带、软骨、滑膜、关节囊等组织损伤。治疗手段主要通过固定、压迫、冰敷等物理治疗,止痛药、抗炎药等药物治疗以及以关节镜手术为核心的手术治疗。

由于外资品牌进入国内运动医学市场较早,凭借强大的业务规模、技术实力、品牌知名度和生产能力等因素,我国运动医学市场主要被外资品牌占领。但随着国产技术和制造方面的不断追赶,加之国家近年来积极推动国产替代,未来国产替代空间广阔。

目前,中国运动医学市场进口产品主要来自施乐辉、强生、锐适、康美等国际知名厂商,中国本土涉及运动医学领域的企业仍处于起步阶段,包括锐健医疗、德益达美医疗等专业运动医学公司,以及在运动医学领域已进行产品布局或业务规划的骨科医疗器械公司,如春立医疗、凯利泰、威高骨科、大博医疗等构成。

根据灼识咨询相关报告,2022年,中国运动医学行业的市场规模约为55.8亿元,其中外资品牌所占据的市场份额超过80%,前三大国产企业所占据的份额约为8%,而天星医疗仅占据我国运动医学市场约3%的市场份额。

长期来看,根据灼识咨询相关报告,预计2030年中国运动医学行业市场规模将达到136.3 亿元。

因此,相对而言,我国运动医学市场的市场规模整体较小,增长存在“天花板”限制,同时天星医疗还要面对外资品牌的激烈竞争。

拟募资近三个“自己”

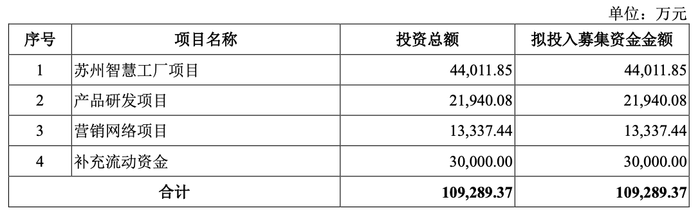

截至2023年一季度末,天星医疗的资产总额为3.82亿元,公司本次IPO拟募集资金10.93亿元,约为资产总额2.86倍。具体用途而言,公司计划用于扩产、研发、营销以及补流。

在苏州智慧工厂项目中,天星医疗拟在江苏省苏州市相城区阳澄湖镇进行生产基地工程建设,并完成相关配套生产设施设备的购置,本项目规划建设期2年。但值得注意的是,公司并未具体披露新增何种产品以及对应的产能。

而从过往的研发和营销费用来看,此次募资额对比之下无疑是“狮子大开口”。

报告期各期,公司研发费用分别为1504.99万元、2116.46万元、1829.86万元、698.25万元,过去三年合计5451.31万元;报告期内,公司销售费用分别为1187.69万元、3658.62万元、3979.24万元和1025.96万元,过去三年合计8825.55万元。

值得关注的还有公司计划补充3亿元流动资金。报告期内,多轮增资使天星医疗账上资金充沛。2020年末,公司货币资金仅1768.46万元,而2021年、2022年末分别达到2.02亿元、2.73亿元,截至2023年一季度,公司货币资金达到2.93亿元,占流动资产的比重为86.31%,占资产总额的比重为76.7%。

此外,负债方面,除了2020年,其余时间点公司的资产负债率均未超过20%,并且没有长短期借款等有息负债。

天星医疗在不缺钱情况下募资补流合理吗?

评论