美东时间10月6日,美国劳工统计局公布的最新就业数据显示,9月新增非农就业人口33.6万,远超外界预期的17万。此前7月和8月的新增就业也共计向上修正11.9万,分别为23.6万和22.7万。

强劲的就业数据一方面反映美国劳动力市场的持续火热,另一方面则使得不断加剧的美债抛售潮进一步加速。

10年期和30年期美债收益率当日一度飙升至4.86%和5.05%,达到2008年金融危机以来的最高水平。与今年年初3.40%和3.52%的收益率水平相比,上涨幅度超过四成。

多重因素导致美债收益率大涨

导致今年以来美债收益率一路飙升的原因是多样的。

《巴伦周刊》的评论文章认为,美国经济摆脱了硬着陆风险、美国债务评级的下调以及中国经济增长的放缓是美债收益率上升的三个主因。《金融时报》则将其归因于美国政府日益庞大的借贷需求导致的供需变化、以及市场逐步适应高利率前景。国际清算银行BIS还将对冲基金押注的“基差交易”视为美债市场短期内动荡的因素之一。

在基本面上最普遍的观点认为,美国近期陆续公布的经济数据显示该国经济增长势头良好、美联储连续加息冲击可控、通胀正在快速得到控制、经济软着陆可能性增加。随着美国经济大概率能够避免中长期收缩,10年期以上的长期国债吸引力正在逐步下降,导致市场出现国债抛售潮。

9月28日,美国商务部经济分析局的数据显示,二季度美国实际GDP年化季率环比增长2.1%,一季度实际GDP年化季率环比增长则向上修正至2.2%。这已经是美国连续三个季度保持2%以上的增长速度。亚特兰大联储GDPNow工具预测三季度美国GDP将迎来近十年来最快增速,达5.8%。

即便是较为保守的经合组织也预测美国今明两年的实际GDP增速为1.6%和1.0%。

分析机构22V Research认为,与去年市场预计会出现经济硬着陆和较快回归降息周期不同,随着经济软着陆可能增加,长期国债的需求正在减少。

荷兰国际集团的北美主管Padhraic Garvey也认为:“债券因潜在的宏观经济表现出的韧性而遭到抛售,这点我们从实际利率的上升中也可以看到。”

过去数月内,美债的抛售潮始终与强劲的经济数据发布,以及美联储“将在较长时间内维持较高利率以抑制需求,并完成控制通胀目标任务”的表态直接关联。

美国政府借贷需求的水涨船高也是推高美债收益率的主要原因之一。

美国财政部将在今年三季度和四季度预计分别净发行1万亿美元与8520亿美元的国债,为本世纪以来第二高和第三高的净发行量。这也是新冠大流行以来美国财政部首次增加季度借款计划。

资产管理公司M&G基金经理Jim Leaviss表示:“美国目前的财政赤字为7%,在非衰退时期是非常高的水平。当政府需要更多资金时,债券收益率必须上升才能保持吸引力。”

此前美国政府一度面临停摆危机,虽然在根源上与民主党和共和党的党争相关,但直接原因则是双方无法就债务上限问题达成一致。截至今年6月,美国债务规模已达到GDP的122.8%,不仅远高于十年前105%,甚至高于一度深陷债务危机的“欧猪国”代表西班牙(109%)。

债务上限问题的迟迟无法解决,也导致美债评级两次被下调,这也意味着美债自动被低风险债券基金列入抛售名单。

2011年的债务上限危机期间,标普将美国主权信用评级从AAA级下调至AA+,至今未作调整。今年8月1日,惠誉同样将美债评级下调至AA+,并在报告中将降级原因定为“未来三年财政恶化、政府债务高企且仍在不断增加、过去20年内国家治理水平下降”。目前国际三大评级机构中仅有穆迪仍维持美债AAA评级。

作为美债最大持有者之一、且在缩表周期内的美联储,也是美债抛售潮的推手之一。

此前美联储主席鲍威尔已宣布,将把美联储目前约8万亿美元的资产负债表以每月削减1000亿美元债券进行缩减。虽然美联储并未进行主动抛售,但随着鲍威尔允许美联储持有的美债到期后自动减持,美联储已不再是债券市场的主力买家。

《华尔街日报》预计美债市场的大幅波动可能会迫使鲍威尔重新考虑缩表的速度和形式。

9月20日,鲍威尔在最近一次的利率政策决议中宣布暂停加息,但同时向外界释放了将在更长时间内维持较高利率的明确信号。美联储的点阵图预测,今年年底前美联储将再次加息25个基点,明年降息幅度则从此前外界预计的110个基点缩水至75个基点。

在更长期限内维持更高水平的市场利率不仅意味着国债吸引力的下降,也吸引大量对冲基金涌入抛售潮。

对冲基金也被广泛视为短期内美债价格大幅下跌的主要推手。

9月19日,国际清算银行在季度报告中就将对冲基金的基差交易规模的增长视为对美债市场动荡的种子。所谓基差交易,即对冲基金寻求利用美国国债与其期货市场上的等价物之间的微小差价进行盈利的交易。

该行数据显示,两年期美国国债期货空头头寸在8月份达到创纪录高位。对冲基金在共计约25万亿美元的美债市场上持有6000亿美元的空头头寸。

此外,造成美债大跌的另一个可能原因还包括中国近年来对美债的加速减持。

阿波罗全球管理公司首席经济学家Torsten Sløk表示,由于周期性和结构性的原因,中国经济增长正在放缓、对美国出口也持续减少、近期也通过抛售美国国债也支撑人民币汇率。2021年以来,中国已减持了超过3000亿美元的美债。Sløk指出,今年中国减持美债速度有所加快,4月以来减持规模已达400亿美元。

不过,前美国财政部官员Brad Setser则认为中国与债券市场波动无关,并指出美国官方数据并未完全涵盖中国持有美债的所有情况。

美债溃败,冲击全球市场

美债收益率的大幅上升对于市场和全球经济的影响都是深远的。

对于资本市场而言,部分美债持有者正在遭受债券价格大幅低于票面价值的巨额亏损,美债高收益率对于资本的吸引也使得美股在过去数周之内持续走低。对于美国经济而言,高收益率无疑是负债累累的企业、贷款购房者以及美国财政的沉重负担。

在国际市场层面,美债收益率的飙升也推动包括德国国债在内的其他经济体债券收益率上涨,这将对欧洲部分经济体以及债务负担巨大的新兴经济体造成冲击,美债收益率的提高也意味着非美元货币的再次走弱,并将对国际贸易产生影响。

以2020年5月发行的30年期美国国债为例,该批次国债票面收益率仅为1.25%。除美联储外,先锋集团和贝莱德为该批次债券的最大持有者。随着美债收益率的走高,该批次债券目前实际价值较票面价格已跌去超50%。虽然美联储对于持有大量“水下债券”并不敏感,但巨大的浮亏是否会通过金融机构对金融系统产生影响则难以确定。

今年3月,美国加州的硅谷银行因发生挤兑而被迫宣布破产,这是美国自2008年以来发生的最大一起银行倒闭事件。

作为聚焦于创投的商业银行,硅谷银行暴雷的主要原因就在于该行将大部分现金投资于美国的政府债券。虽然美债历来是最安全的投资类型之一,但债券票面价格的大跌直接导致硅谷银行资不抵债。

更高的债券收益率也使得股市的吸引力持续下降。过去一个月内,美股三大股指悉数出现大幅度下滑。其中道琼斯指数从34400下跌至33200点,标普500指数从4515点下跌至4260点,纳斯达克指数从13870点下跌至13200点。

相比于金融市场,债券收益率的上涨对于已经负债规模巨大的美国财政更是影响深远。

国会预算办公室预测,今年美国政府的债务利息支出将占GDP的2.5%,相当于财政收入的14%,而过去30年内债务利息支出与GDP占比的均值为1.8%。此外,由于美联储持有大量实际价格远低于票面价值的“水下债券”(Underwater Bond),联储预计也将大幅减少向政府汇出的利润。

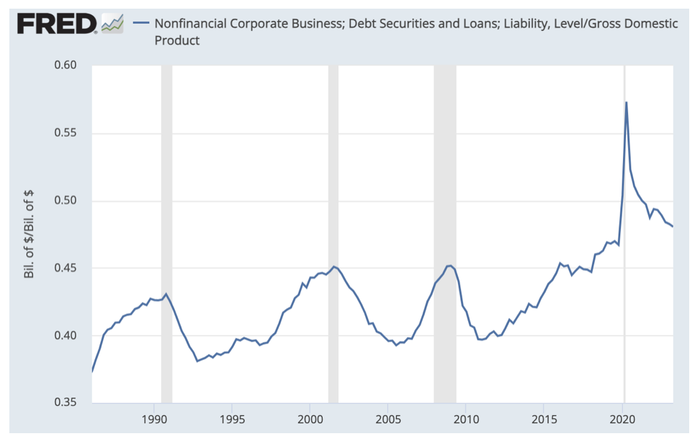

同样的困境也出现在美国的企业界。美联储经济数据FRED显示,新冠疫情初期宽松的贷款环境使得企业负债与GDP占比在过去三年内急剧升高至历史最高水平。这也意味着企业再融资时将不得不面对收益率更高的市场环境,并迫使企业削减开支和投资。

由于10年期美国国债是全球借贷的基准利率,美债收益率的上涨也带动其他主要经济体债券的同步上涨。

即便是主要经济体中财政最为健康的德国,其10年期和30年期国债收益率也分别上涨至2.905%和3.143%,为2011年以来的最高水平。而财政状况不容乐观的意大利10年期和30年期国债收益率则已经上升至4.95%和5.438%。

9月下旬,法国和意大利均提交了2024年的预算草案,两国公共财政的缺口正在迅速扩大。其中法国今年的公共部门资金缺口就已经高达1880亿欧元,比去年同期高出25%;而意大利则将2024年预算赤字与GDP占比目标从4月份设定的3.7%提高至4.1%-4.3%。

至于财政状况良好的英国和德国,事实上也因为经济增长乏力而无法承受与美国相当的实际利率。在经合组织的经济展望中,英国和德国今年的GDP增速分别为0.3%和-0.2%,为七国集团垫底。

考虑到德国和英国10年期和30年期国债的涨幅远小于美国国债,欧元和英镑兑美元汇率也将遭到削弱。自今年7月起,衡量美元兑其他六种货币的美元指数就从100.6一路上涨至106.11,创下近一年来新高。

欧元和英镑的走弱将可能造成两大经济体的输入性通胀,尤其是以美元计价的能源类进口商品。最新数据显示,英国8月通胀已跌至6.7%、欧元区9月通胀则跌至4.3%,但仍高于美国8月3.7%的通胀数字。

债券大王Bill Gross和桥水基金创始人达利欧在接受CNBC采访时均表示,美债短期内仍将继续上涨并尝试突破5%上限。

评论