文|新能源产业家

“百万投资、两年回本、躺着日入近千元。”

效益这么好的工商业储能项目在哪找?答案在温州,也仅限在温州。

从今年3月开始,温州工商业储能市场热到发烫。因为这里享受着全国最好的补贴政策,一家工厂安装储能可以到一次性补贴,之后按照储能实际的充放电量,可以再拿一次每度电8毛钱的补贴,补贴金额全国最高。

开头的项目来自温州的一位鞋材厂老板,“整个项目投资120万元,峰谷差价加上放电量补贴,差不多两年就能回本。”

瓯海某公司0.6MWh用户侧储能项目 图片来源:瓯海新闻

补贴政策的窗口期是短暂的。补贴时间仅限于2023年12日31日前建成投用的制造业企业用户侧储能项目。这意味着能拿到钱的项目不会太多。

事实上,温州乃至浙江地区都已成为工商业储能热土。

据中国储能网不完全统计,仅今年6月,就有211个工商业储能项目完成投资备案,其中浙江省以114个项目数量位居第一,广东有37个,位居第二。

浙江储能市场也是一个缩影,下一个造富浪潮的风向标。在政策驱动下,储能的热潮正在从大西北的风光电站配储,涌向华东、华南地区日夜轰鸣的工厂园区。

工商业储能元年的说法,似乎已在市场中自证。

01、工厂老板“跑马圈地”比自己还快

储能,简言之就是超大号的充电宝。

因为工厂电价有高低峰,配置储能就可以在低电价时充电、高电价时放电,储能项目的利润正来自于其中的价差。在国内市场,有95%的场景属于峰谷价差套利,一套储能系统可以帮助企业节省20%-40%的电费。

盈利模型是确定的,但是目前储能的关键在渠道。

户用储能靠经销商网络,售卖、安装一手抓。

大型储能拼招投标能力,更像是传统包工程。

工商业储能处在两者之间,仍在一片草莽之中,能否吃到蛋糕需要极强的获客能力,关系比产品本身更重要。

正如一位储能公司创始人所说:“现在储能的情况是,开发能力最重要,大储就是各个能源集团或政府资源大比拼,工商业储能开发能力是各路妖魔鬼怪都得打交道。”

而在工商业储能热土的中央,有资源、有关系的厂老板成为了主角。

陈南在一家头部银行背景的融资租赁公司担任销售,年初被派到温州拓客后发现,温州商人下场竞争的速度比他们这样的专业金融机构还要快。

“一位汽摩配工厂老板,听说了储能项目收益好,就在自己厂房快速投资了储能组装产线,摇身变成集成商,马上把身边的汽摩配工厂资源变现了。两三个月时间,落地了两个百万元的项目。而他们工厂的规模每年开票也才不过三百万元。”

“还有一位做无纺布生意的老板,原本常驻上海。看到储能行业很火,一番调研,立马到温州,与当地无纺布工厂老板合资成立了一家公司。上海老板做营销广告、温州厂老板出钱投资。开张就拿了好几个单。”

瑞安市的汽摩配、苍南县的无纺布,都在温州形成了知名的产业带,工厂老板天然有获客的优势。

陈南也没想到,这些几个月前还在和自己谈合作意向的工厂老板,转眼成了竞争对手。

瑞安汽摩配产业带 图片来源:潮新闻

对终端客户的抢夺是全方位的,上下游都在互相渗透、跑马圈地。

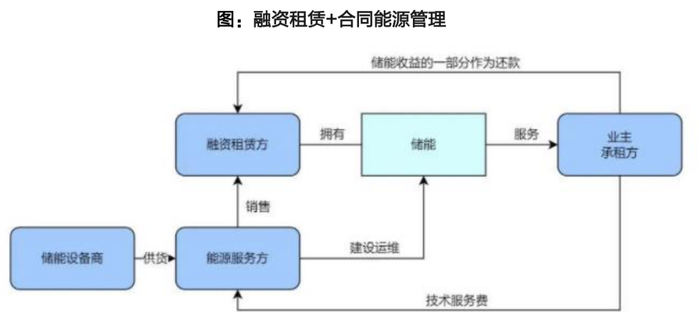

目前的工商业储能主流为合同能源管理,业主只需提供土地即可获得收益分成。在这条工商业储能产业链中,不同公司的角色可分为四方:用电户、居间人、储能集成商和投资人。

可以说,温州厂老板已经集四个角色为一体,除了不自研设备,包揽了所有环节,吃掉每个环节的利润。

工商业储能合同管理模式

温州厂老板亲自下场做储能,足见了工商业储能市场的火爆,背后原因在于浙江地区的电价有两个谷时、两个峰时,价差达到0.8元以上,因此回本周期远超全国其他地区。

另一位储能投资人李岳也告诉我,有位义乌老板在投资一百多万元建储能之后,运行一个月,发现三年半就能收回投资,立马和上游集成商签下独家代理,在义乌小商品城开出了档口做宣传。

义乌小商品城今年3月就开设了新能源产品市场,建筑面积超过13万平方米,档口有260个。

“别小看商品城里几平米的小档口,只要这个在新开设的市场逛一圈,就能安装出一套完整的户用储能系统。这在其他地方根本做不到。这些产品在非洲非常受欢迎,因为价格低,在非洲的离网电力系统下也能良好运行。”李岳说。

浙江厂老板对财富流动的嗅觉是灵敏的。

据GGII统计,当前参与工商业储能的企业多分布在华东和华南区域,其中浙江、江苏、广东、山东的企业排名前列。

这些省份拥有发达的工商业基础,补贴政策和电力政策下经济性强,投资回报周期3-6年,也是国内工商业储能需求的主要市场。

02、居间人已经盆满钵满

新能源产业的起量一旦开始,就会以非常快的速度上升。

陈南见证过光伏产业的狂飙突进,2018年陈南开始做户用光伏的融资租赁,第一年只有几千万元的规模,2021年跃升到十几亿元,截至目前母公司的户用光伏板块资产已到达400多亿元。

在他看来,工商业储能同样处在即将到来的临界点中。

经过团队的推算,储能设备的年化收益率达到了20%,远远高于传统制造业设备7%的均值,这比目前市面上任何一种理财产品收益都要好。

不过,温州商人的入场,繁荣的另一面也代表着竞争的激烈。

居间人作为手握渠道资源的一方,可以撬开各个地区耗电大户的合作大门,利润体现在一次性的居间费。

没有居间人,关系陌生的储能集成商难以获得企业信任。

在浙江,强势的居间人已经开始参与到能源合同的分成中,甚至也像工厂老板一样,下场做集成商。

“因为目前的工商业储能产品相当同质化,都是一体化的机柜,产品集成并没有什么技术门槛,居间人已经就不满足于一次性的利润分成。”陈南说。

说白了,有客户资源就拥有绝对的话语权,产业链资源也会围绕这个中心旋转。抢手的项目也被层层转包。

一个典型的居间人,可能与电网关系深厚,能够直接拉出当地耗电工业大户的名单。再比如可能会包下当地小企业的项目,形成三四台储能柜的订单量。

陈南就遇到过一个项目,居间人因为投资商过多,居间费直接从0.15元/Wh提到了0.2元/Wh,这个价格占据了储能项目整体成本的15%以上。

能源管理合同的分成比例变化同样能反映出市场竞争的烈度。

争夺一些央国企背景的工厂项目时,因为运营的资质条件更好,有些储能集成商给出的分成比例达到了3:7,即用电户能够拿到三成收益。

李岳告诉我说,如果这样的项目实际落地,即便是按照目前最好的政策条件来看,回本周期也要长达十年以上,本质就是为了先锁定项目,等待更好条件的政策和产业链降本。

除了分成比例,价格竞争也是一个杀招。9月份,一些工商业储能集成商的EPC报价已经从1.35元/Wh降到了1.27元/Wh。

“这就好像陷入了拼多多式的内卷——从最小的个体、到企业老板,只要手里有储能的客户资源,都可以借助相当成熟的供应链,完成变现,唯一缺乏的就是流量。”他最后总结道。

03、小结:让品牌商的子弹飞一会儿

一个成熟的产业,产业链每个角色的分工必然走向专业化。

借用保碧新能源总经理庞博不久前表达的观点,“新能源行业就是30年前的地产,一线的地产商在全国范围内,用低成本资金开发优质土地,卖掉大量高价值房产。”

“对应储能市场,未来一线的储能品牌会在全国找到大量高潜价值的储能项目,进行最好的分包和设计开发,最终沉淀大量优质资产,形成光储充电站或虚拟电网。这两者是等式。”

从今年二季度开始,为了比拼品牌影响力,储能集成商在营销端就开启了集体内卷模式。

弘正储能、古瑞瓦特、奇点能源、美克生能源等公司密集在华南和华东地区,举办合伙人招募大会,拓宽渠道。以往专注B端公司也开始大举购买高铁广告,试图在终端用户建立品牌形象。

再如天合储能、阳光电源等光伏领域的细分巨头,也纷纷跨界切入,推出对应工商业储能产品。

从储能终局来看,温州商人的模式只适合早期阶段的快速变现。一个储能项目运营长达十年以上,如果同时操盘上百个项目,要求的能力就绝非单纯的客户资源,品牌将成为重中之重。

但温州乃至浙江地区的试验效果已经达到,工商业储能的万亿级市场已为此漏出一角。

注:文中受访人均为化名。

评论