文|公司研究室基金组 雪梅

近日,备受市场关注的浙江国祥,二度IPO被紧急叫停。

人们在震惊这样一家曾经退市的企业,以近乎同样的资产,如何能重回A股圈钱的同时,更震惊于各类中介机构,比如保荐人东方证券是如何把关的?嘉实基金等公募机构,IPO询价时报价为何如此之高?

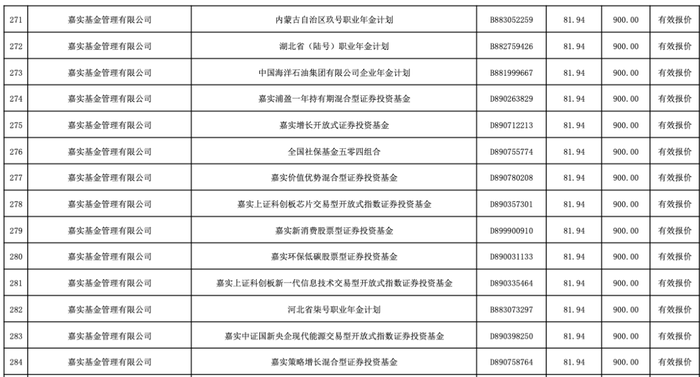

招股书显示,浙江国祥本次IPO的最终定价为68.07元/股,市盈率为51倍,原计划于10月9日网上申购。其中,不少公募基金参与询价,嘉实基金报价81.94元,金鹰基金报价92.52元。

作为承销商,东方证券不仅保荐,而且IPO前还参股,一旦国祥股份成功发行,这家券商可以拿到近2亿的承销费用,可谓“有利可图”。 而作为代客理财的嘉实基金等公募机构,IPO时如此高报价,目的何在?

业内人士认为,公募基金参与打新无可厚非,按照常识,应该是以货论价,不能一味往高里报,否则,就是有钱任性,谈不上专家理财的理性专业性了。难怪有投资者质疑:如今早已不是打新躺赢的时代了,如此“离谱”的报价,嘉实基金的定价能力何在?

公司研究室追踪了嘉实基金多年来参与打新与增发的具体情况,结果发现,这家目前资管规模排名公募第10名的基金公司,似乎一贯喜欢高价打新,参与增发,而且多次被套。

01、嘉实基金旗下236只产品参与询价,报价81.94元比发行定价溢价20%

近来,浙江国祥这只回锅IPO的所谓新股,业务、业绩、资质备受质疑。

公开信息显示,浙江国祥前身为国祥压力容器设备有限公司,系为承接国祥制冷中央空调业务相关经营性资产的主体而设立的有限公司。这家公司前身2003年12月30日上市后,因连续两年亏损于2009年被上交所实施退市风险警示,之后通过重大资产重组,被华夏幸福借壳上市。

目前,浙江国祥主要致力于工业及商业中央空调专用设备的研发、生产和销售。换句话说,这家公司仍延续着老国祥制冷的主营业务,其中,相当一部分资产为原上市公司老国祥制冷卖壳华夏幸福后的置出资产。

那么,浙江国祥目前经营情况如何?

虽然上交所解释,其主营已从原来的中央制冷空调,转向工业空调,但招股书显示,其生产经营并不出色。

公司所处行业竞争激烈,且行业地位并不占优。

浙江国祥主要产品水冷螺杆机组、风冷螺杆机组、模块机及空调末端。根据《2022年度中国中央空调市场总结报告》内容显示,2022年度上述四类产品前三名品牌厂商市场占有率分别为26.74%、34.25%、34.10%和36.29%,而且多以国外品牌为主。

浙江国祥产品的市占率分别为 4.63%、4.65%、4.52%和6.92%,业内排第9位、第9位、第7位和第5位,因此,在业内地位不高。

客户集中度差,大客户不稳定。

招股书显示,公司的前五大客户存在突增情形,大客户稳定性较差。2022年前三大客户均为新增大客户,而2021年前四大客户,2022年则不再进入公司前五大客户名单中。因此,从前五大客户集中度看,公司客户结构较同行集中度较差。

公司业绩一般,对偶发性收益依赖较大。

报告期内,浙江国祥所获得的税收优惠分别为3343.08万元、3565.2万元和5196.3万元,分别占当期利润总额的23.9%、27.43%、17.61%;同时,同期内浙江国祥实现归属于母公司股东的非经常性损益金额分别为2322.5万元、1466.53万元和7492.31万元,分别占当期利润总额的16.6%、11.28%、25.4%。

显然,浙江国祥各方面并不太出色。

但是,浙江国祥本次IPO的最终定价为68.07元/股,对应发行市盈率51.29倍,超过业内同行。该公司原计划募集资金7.37亿元,但以目前的定价,扣除发行费用后,预计募集资金净额为21.56亿元,超募16亿元。

毋庸置疑,浙江国祥IPO定价是参与询价的机构包括公募基金竞价时“抬”起来的。

根据浙江国祥公告,截至2023年9月26日(T-3日)15:00,共收到800家网下投资者管理的8732个配售对象的初步询价报价信息,报价区间为7.8元/股-103.5元/股。

有多家公募基金参与了浙江国祥的询价,嘉实基金旗下236只产品参与询价,富国基金旗下286只产品参与询价。其中,嘉实基金报价81.94元/股,比IPO最终定价溢价20%。富国基金报价80.75元/股,比发行价溢价18.6%。

此外,金鹰基金给出了92.52元/的报价,浦银安盛基金给出了85.45元/股的报价。这些报价,当然更离谱。

目前,监管部门已经表态,将对浙江国祥开展一次专项核查。

业内人士认为,浙江国祥这样问题明显的企业上市仍然畅通无阻,甚至机构还在推波助澜,若核查发现问题,就应该让不负责任的机构担起责任。

事实上,注册制时代,不仅考验中介机构的责任心,也拷问投资机构的研发实力与决策水平。

目前,嘉实基金基金吧里,不少投资者都在质疑这家基金旗下几百只产品为何高价“接盘”,有的质问:“这些基金还值得投资人托付吗?”

02、11年前嘉实基金就热衷高价打新, IPO报价最高溢价比定价高33.6%

浙江国祥IPO被暂时叫停后,针对基民对嘉实基金高价打新的质疑,公司研究室追踪了这家基金以往参与打新的具体情况。

不查不知道,一查吓一跳。

原来,这家目前资管规模排名公募基金第10名的基金公司,早有高价打新的“前科”,因为屡买屡套,2012年就曾遭到各界公开质疑。

据新快报记者统计,2011年以后,尽管新股频频破发,但由嘉实基金管理的社保406与社保504组合,并未回避破发风险,依然保持较高的打新频率,甚至给出极高报价。

公开信息显示,当时,江南嘉捷、加加食品、海思科这三只被公募基金冷落的新股,中签率分别高达4.54%、3.7%和3.14%,而这些新股最终均有社保基金成功获配,其中就有嘉实基金所管理的社保基金504组合和社保基金406组合。

据新快报统计,自2011年12月下旬起,嘉实基金几乎从未缺席新股询价。

在温州宏丰的网下发行中,嘉实管理的社保406组合、504组合双双给出24元/股的报价,与实际发行价20元相比溢价20%,在公募基金公司中报价最高,在全部询价机构中属第二高。

在利君股份的机构网下发行过程中,社保504与406分别给出了33.40元与30元的高报价,但实际发行价仅为25元,最高溢价达到33.6%。

此外,2011年的上半年,社保基金406组合先后从德力股份、天喻信息、亿通科技、东材科技、西陇化工、奥拓电子获配73万股、88万股、62万股、50.46万股、125万股和80万股,新股获配缴款超过1亿元之多。而上述个股上市后,多数深度破发。

据公开资料显示,舒泰神、聚光科技、佳讯飞鸿、亿通科技、金力泰、北京君正、拓尔思等多只创业板新股上,社保基金504组合分别中签获配55万股、100万股、70万股、62万股、336万股、25万股和100万股。

以嘉实基金管理的社保504组合为例,其在2011年三季度分别重仓的5只小市值次新股,从走势上看,豪迈科技、赛轮股份、三星电气、史丹利、恒大高新中,除了较低市盈率的史丹利外,其余4只个股均在当年四季度大幅下跌,社保基金账面浮亏超过千万元。

据媒体报道,仅在2012年3月,嘉实基金的选股能力就两度遭到质疑。有分析人士表示,嘉实基金如此热衷高报价打新,而且屡屡被套,从业绩来看,对资产安全要求极高的社保资金不能托付给嘉实基金管理,否则保值增值成为空谈。

公募基金高价参与打新,动机何在?

早在2012年时,南方一家基金首席分析师就一语破的:目前新股发行制度的拍卖式询价模式,决定了基金等机构投资者的个体理性行为往往导致集体的非理性。

据这位分析师分析,根据新股发行制度安排,无论机构报什么样的价格,最后都是以同一个价格中标,而报价过低的机构将丧失中标的资格。这样一来,机构如果认为“打新”有利可图,就会报出一个相对较高的价格以确保自己中标。虽然个体的理性选择符合自身利益,但是全体询价机构如果都是这种行为模式,则必然导致新股的高价发行。

业内人士认为,11年过去了,包括嘉实基金在内的多家公募,似乎还在秉持上述理由,坚持高价打新,像浙江国祥这样的回锅IPO“新股”,竟然也一如既往,如此迷信“新股不败”,那么,这些机构的定价能力又何在?

03、定增热情高涨却屡屡“破发”, 单次定增亏损超过1亿元

公司研究室发现,嘉实基金不仅热衷高价打新,而且喜欢参与上市公司增发,参与定增的股票屡屡破发,单次定增亏损超1亿元。

据广州金证研数据技术有限公司(以下简称 金证研)统计,2006年至2019年期间,嘉实基金在各年投资非公开发行股票的平均次数约为3次,每年参与定增的基金数量平均不超过10只。到了2020年,嘉实基金投资非公开发行股票的“热情”高涨,年内共有90只基金参与了18次定增,自2016年起达历年之最。据嘉实基金官网公告统计得,在2020年1月1日至2022年12月23日期间,嘉实基金旗下共有181只基金参与了33次定增。

据金证研统计,2020-2022年间,嘉实基金定增踩雷17次,每年定增损失数千万元。

截至2022年12月23日,嘉实基金在2022年里共参与了6次定增,旗下基金分别投资了春秋航空、华夏航空、吉祥航空、普莱柯、安井食品和天山股份非公开发行的股票。其中,普莱柯的股价在定向增发限售期未结束就已宣告“破发”,而天山股份的股价更是在定向增发刚完成不久后便跌破定增的发行价,限售期内的跌幅达23.04%。

据据金证研统计,嘉实基金参与定增,限售期内浮亏最多的当属双汇发展,损失超9000万元。

2020年10月16日,双汇发展发布定增公告,本次非公开发行股票的发行价为48.15元,高于当日44.40元的收盘价。

10月17日,嘉实基金发布的公告显示,嘉实基金旗下共有13只基金参与双汇发展的非公开发行,以总认购份额753.89万股计算,总认购成本为3.63亿元。

2021年4月16日,双汇发展非公开发行的股份限售结束,当日收盘价为35.46元,与本轮非公开发行的发行价相比,股价下跌26.36%。以嘉实基金旗下13只基金认购的753.89万股计算,限售期内亏损高达9566万元。

截至2022年6月30日,双汇发展收盘价为29.30元/股,其持股前50家机构中,嘉实基金旗下共有8只基金在列,持股2092.13万股。

双汇发展从增发到这期间未送股,每股累计分红3.618元(含税),复权后价格大致为32.918元,较48.15元的增发发行价,每股亏损15.232元。以此推算,嘉实基金参与定增的753.89万股,大致亏损1.148亿元。

此后,从双汇发展机构持股明细中可以发现,嘉实基金开始大批量撤离。

东方财富网信息显示,截止2023年6月30日,双汇发展持股前50名的机构,最低持有31.48万股,其中嘉实基金旗下只有嘉实沪深3000ETF在列,持股115.29万股,排名第17。

截至2023年9月28日,双汇发展的股价依旧深度跌破非公开发行的发行价,收盘价为26.39元,相较其增发价已下跌45.19%(期间未送股,这里未计算分红)。这期间,双汇发展累计分红5.968元/股(含税),即使如此,复权后也比增发价下跌32.8%。

公司研究室没有细查上述参与双汇发展定增的嘉实基金旗下其他基金是否完全撤离,但无论是以2022年6月30日的收盘价,还是以2023年9月28日收盘价计算,嘉实基金后续增仓部分姑且不去考虑,仅就增发时买入的股份而言,这部分亏损都超过1亿元。

评论