文|DataEye研究院

近来,传奇IP新闻不断:

昨天,恺英网络与世纪华通签署战略合作协议。合作内容包括传奇IP。

9月底,盛趣游戏获得传奇系列IP中国大陆完整独占权后,不少知名游戏厂商都透露出了寻求合作的意向。其中,中旭未来(贪玩游戏)、三九互娱、三七互娱等厂商已从盛趣取得了第一批小程序游戏的完整正版授权。这是传奇IP进入中国23年来,首次正式进军小程序领域。

三七、贪玩、三九、恺英集体获得IP授权。传奇,特别是传奇小游戏,又要卷起来了?

一、多款传奇类小游戏表现突出,但IP授权“卡脖子”

近来,小游戏卷IP的趋势,较为明显。以10月9号微信小游戏畅销榜为例,《青云诀之伏魔》(青时)、《仙剑奇侠传之新的开始》(恺英)、《葫芦娃大作战》(大梦龙途)、《天龙八部荣耀版》、《新斗罗大陆》、《梦幻西游网页版》(网易)都在60名以内。

然而,具体到传奇类小游戏,目前60名以内的《魔神之战》《皓月屠龙》《狂龙怒斩》《天眼传奇》《龙焰战争》《赤血屠龙》,IP授权都是迷?

IP授权问题,一直是传奇赛道最大掣肘。毕竟,近年对游戏版权问题的诉讼,屡见不鲜。中小厂商可以在灰色地带“抢跑”,但大厂则树大招风。

三七、贪玩、三九获盛趣正版授权。意味着传奇小游戏走出无授权的灰色地带,头部厂商可以“放开手脚”。

也意味着传奇小游戏买量投放,将迎来大资金下场狂卷。

传奇IP小游戏,是一块不错的蛋糕,但也不容易吃到。

这一市场,优劣并存。

二、DataEye预计:传奇微信小游戏年流水或达12亿

优势方面,先说结论:DataEye研究院预判断,传奇小游戏,还有较大市场潜力,且验证过了,大厂突围成功率较高。DataEye研究院预计2023年,传奇微信小游戏市场流水规模,约12亿。

以下是定性、定量具体分析。

(一)定性分析

1、目前传奇类小游戏产品相对APP不多,且还没有正版IP的产品;

2、传奇题材更是已经非常成熟了,传奇类玩法小游戏也验证过了,有大量成功的先例,大厂新游“扑街”的风险不大;

3、小游戏赛道目前比较依赖买量投放获量(传奇类更是如此),而三七、贪玩、三九等擅长买量厂商有优势。

4、ADX数据显示,微信小游戏中,近30天买的多的传奇小游戏,主要集中于前3款。从第4款开始,投放的素材量断崖式下滑,是明显的另一梯队了。总体而言目前素材榜上,大厂不多。

综合以上四点,DataEye研究院预判断,传奇小游戏,对擅长买量的头部厂商,还有较大市场潜力。

(二)定量估算

根据GameLook对腾讯二季度财报的报道:财报回答环节,腾讯高管称“小游戏对社交网络和在线广告贡献比例,还在个位数百分比”和250亿元广告收入计算,取中位数5%,二季度微信小游戏收入规模可能在12亿元上下,粗略换算一年收入规模为50亿。考虑到微信小游戏纳入腾讯财报的口径为净收入而非流水,换算成与游戏公司分账前的流水,微信小游戏或许已是一年流水过百亿的大生意。

仅微信小游戏,一年就是百亿的流水大盘。其中,传奇小游戏占比多少呢?

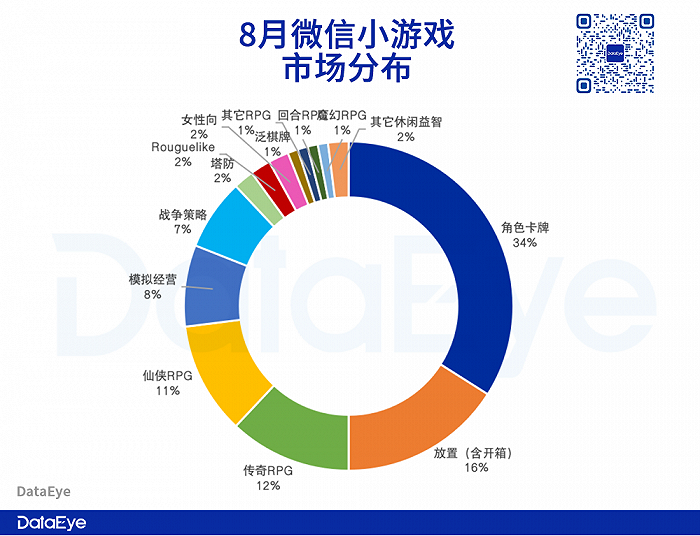

根据DataEye 8月微信小游戏市场分布数据,传奇占比12%。

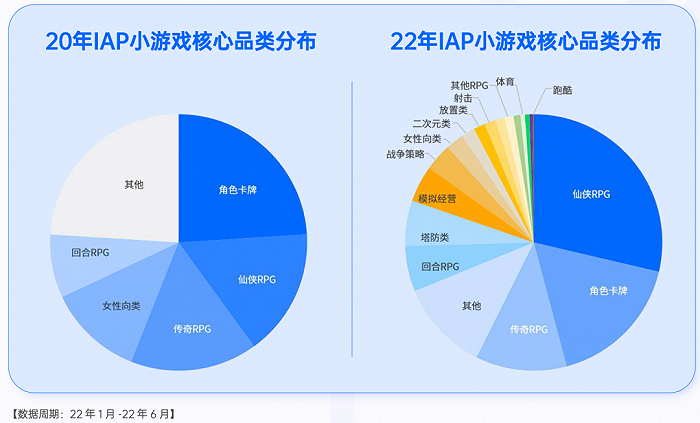

另根据腾讯广告联合DataEye研究院去年发布的《2022微信小游戏增长白皮书》数据,2022年上半年IAP小游戏核心品类分布中,传奇占比也大约是这个比例。

如果以该比例粗略估算,传奇微信小游戏年度流水至少12亿。(由于小游戏一直在高速增长,且传奇一直受IP授权掣肘,如此估算是较保守的)

根据2020年伽马数据发布《“传奇”IP影响力报告》指出,《传奇》在20年已经创造超900亿流水。也就是每年45亿。

相对此前一年45亿流水的IP规模,传奇微信小游戏今年12亿流水,可以说是很不错的蛋糕。

三、行业问题:依赖买量,内容单薄,玩家多为存量

(一)从玩家/受众的角度看

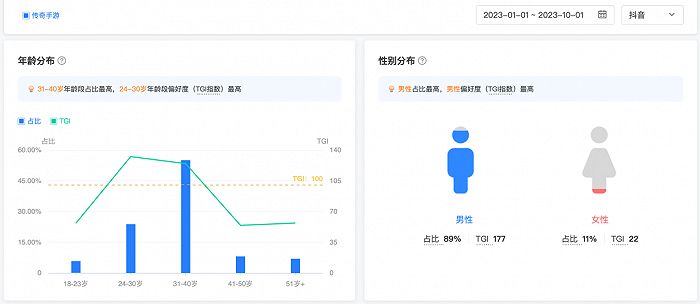

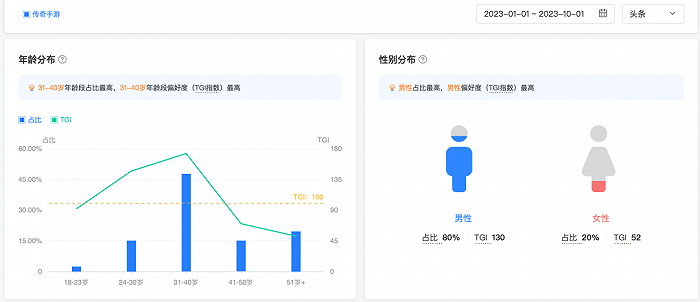

巨量算数显示,今年来前10个月,“传奇手游”关键词的关联受众,在抖音上31-40岁占55.1%,男性占89%;在今日头条上,31-40岁占47.7%,男性占80%。

而偏年轻的18-24岁受众,抖音、头条分别占比5.74%、2.44%。24-30岁分别占22%、15%。总体而言,传奇受众群体相对固定,主要是中年男性。“年轻化”用户有,但不算多。

(二)从游戏产品的角度看

从APP到小游戏,传奇的吸引受众的核心内容,并没有太大改变。反而在小游戏端,其内容丰富度、可玩性,还有所减少。这对产品的留存、长线运营反而是比APP更大的挑战。

别忘了,小游戏也是需要版号的。而自从版号恢复发放后,获得版号的传奇游戏屈指可数。这意味着,传奇小游戏的未来,必然是APP转小游戏的精品化、长线运营。很难有改变赛道级别的新游(老游戏如改变内容需要重新申请版号)。

但传奇?精品化?总让人想象不到能走多远、方向在哪。

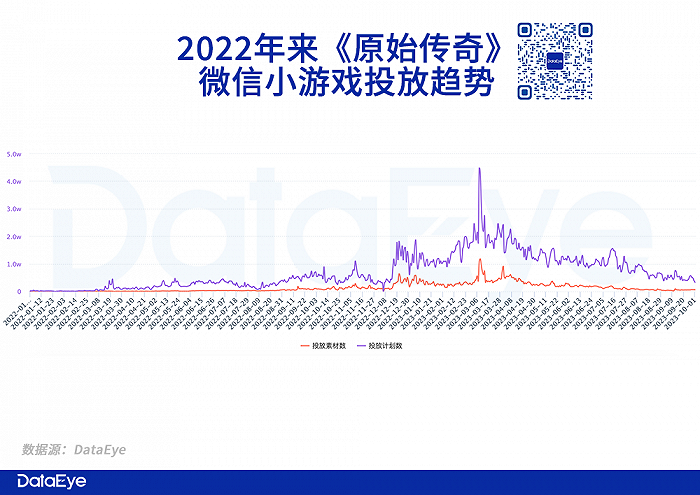

事实上,此前传奇小游戏早已狠狠地卷过一轮了,其中的代表产品就是贪玩的《原始传奇》微信小游戏。

ADX数据显示,该游戏从2022年初开始买量投放,目前虽然投放下滑但仍在持续小幅投放,已经算非常长线的了。

不过,目前该游戏已经在微信小游戏畅销榜TOP100里“失踪”(一共就展示了100)。

(三)从游戏获量的角度看

众所周知,传奇赛道过于依赖买量投放。

从页游到APP到小游戏,卖点无非也就是怀旧、装备靠打、攻速、合击、打金等等老一套。传奇小游戏,除了多一个“即点即玩、无需下载”卖点之外,没有新体验。

“即点即玩、无需下载”,确实能快速转化更多的泛用户。DataEye研究院了解到,目前小游戏RPG用户单价,大约是几十元/A。远低于APP的数百元/A(苹果端)。

较低的获量门槛、成本,伴随的是:易获量、低留存高流失、低ARPU,快速“洗”用户池。叠加传奇小游戏难做差异化,这意味着,当大厂通过买量卷起来的时候,很容易形成相互倾轧,涸泽而渔,存量玩家反复洗。演变成赤裸裸的资本之争。

此外,小游戏ARPU本就低,如今还要给IP授权的费用,更是雪上加霜。

回顾过往,ADX数据显示:传奇微信小游戏素材大盘,在经过今年上半年的高峰后,6月开始呈现下滑趋势——卷不动了。

三七、贪玩、三九、恺英此后如果顶着“正版IP授权”入局/再次入局,能再卷起来吗?

四、三七、贪玩、三九、恺英的小游戏“传奇梦”

他们虽然都已取得IP正版授权,但处境、目的各不同。

(一)三七:聚焦MMO,“重新捡起”传奇

2018年,三七互娱明确MMO、模拟经营、卡牌、SLG四条主要赛道。2023年,三七互娱依旧坚持这四大赛道。其中的MMO,三七更倾向于仙侠/玄幻/魔幻,且热衷于IP,典型如《凡人修仙传:人界篇》《斗罗大陆:魂师对决》《云上城之歌》,韩国的《 M》(英文:Devil M) 。

2023年,三七的两款SLG新品《亮剑》《霸业》的折戟,导致三七更聚焦MMO。

此次获得传奇小游戏正版授权,可以说是三七进一步聚焦IP MMO。但对于传奇题材,算是“重新捡起”。

近些年,三七旗下传奇游戏没有特别出彩的产品。但如果时间回拨到2015年,三七互娱的《传奇霸业》(有正版授权)请林子聪来拍的一系列广告,相信无人不知。广告上线后80天内《传奇霸业》流水突破3亿。

三七重拾传奇,可以说是希望重现往日传奇荣光。

(二)贪玩、三九、恺英:深耕传奇,不得不获授权

相比三七的主动选择聚焦,贪玩、三九、恺英大概率是被动选择。

这些年,贪玩、三九、恺英持续深耕传奇赛道,一定程度依赖该题材。他们获得正版授权的意义,更重大、更关键,可以说是安身立命之本。

典型如贪玩。中旭未来(贪玩)的招股书显示,为公司贡献营收的主力仍是《传奇》类游戏,包括《原始传奇》《古云传奇》《国战传奇》等。中旭未来的财务数据显示:近三年来,中旭未来净利率仅在10%上下浮动,低于三七互娱、完美世界等厂商。净利率低,主要因为营销及推广开支高,包括网上流量获取费、线下营销开支及明星代言费。在传奇APP获量低效的情况下,转战小游戏是明确出路。

三九也主营传奇,其官网显示,主推游戏均为传奇系列。不过三九互娱今年大手笔买量,加投《热血江湖》,一定程度缓解对传奇IP的依赖。

恺英虽然也依赖传奇,但近期《仙剑奇侠传之新的开始》小游戏崛起,体现出了恺英对老IP+小游戏的组合的把控,这也让恺英在小游戏领域积累了经验。

卷正版传奇小游戏,恐怕这几家都会肉搏。

(三)传奇重新拥抱买量

这几家虽然处境不同,但殊途同归:买量大厂入局正版传奇小游戏。

买量和传奇,可以说是相互成就的双胞胎。可近年,传奇APP买不动的常态下,小游戏还有卷的空间吗?

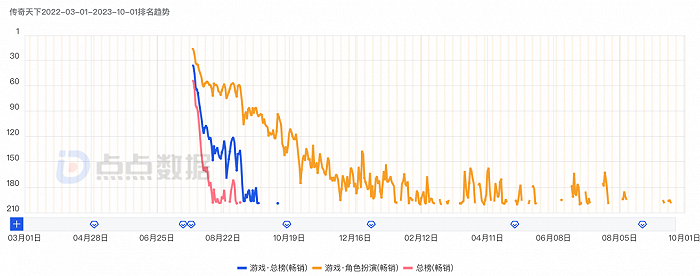

事实上,传奇获量,这些年经历过效果型视频营销、效果型直播、品牌内容/品效合一、私域KOC等等多种尝试。2022年Q2出现了传奇抖音直播热潮。同年Q3在产品方面还出现了正版UE4手游《传奇天下》。很遗憾,根据点点数据,该游戏不到2个月时间,就跌出了iOS畅销榜(总榜)200,在iOS角色扮演畅销榜的子分类,也是持续下滑。

但目前,基本可以断定:怀旧产品+买量投放,仍然是最可行、最高效的组合,其它营销方式都是配角。

如前文所言:传奇的受众固定、卖点同质。基本已经进入了【聚焦怀旧人群→力求获量精准、依赖买量→难出圈、难培育新用户→聚焦怀旧人群】的固定循环。

考虑到,小游戏赛道也进入了买量时代。传奇小游戏的入场,有望把页游、APP的历史,再重演一轮。只不过,小游戏更轻、ARPU更低、操作空间更大,这一进程预计会快速淘汰出清中小。

我们丝毫不怀疑买量大厂们能从中分得一大杯羹,但对传奇小游戏,真可谓“现实很丰满、未来很骨感”。蛋糕不小,难度也大。

传奇的未来在哪?在小游戏+买量吗?

你觉得呢?

评论