文|动脉网

坏消息一个接着一个。

就在近期,在大洋彼岸,全球口腔巨头Smile Direct Club宣布,公司已启动资产重组交易流程,并申请破产保护。一时之间,引起行业广泛关注。

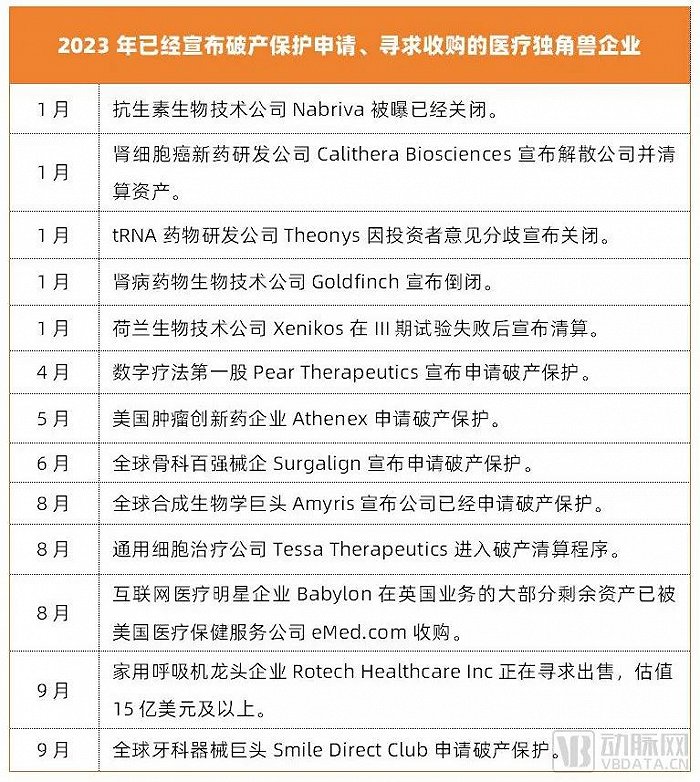

无独有偶,Smile Direct Club的遭遇并不是今年的孤例,医疗独角兽、大公司倒下频现。动脉网梳理发现,从1月到10月,全球已有不下10家医疗独角兽、大公司倒下,它们或申请破产保护,或正在等待出售。

(数据来源:动脉橙数据库、公开报道 动脉网制图)

这里面,包括了一众细分赛道的明星企业,例如隐形矫治明星企业Smile Direct Club、合成生物学巨头Amyris、数字疗法先驱Pear Therapeutics、互联网医疗知名公司Babylon、全球骨科百强械企Surgalign、肿瘤创新药领先企业Athenex等,它们皆在各自领域取得了骄人的成绩。

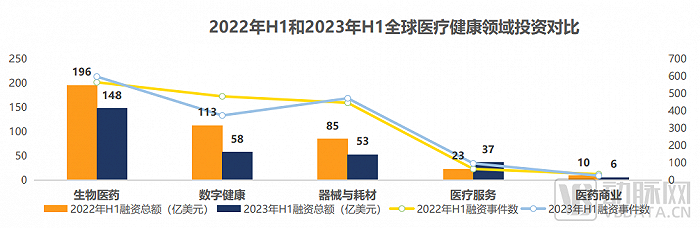

连细分龙头企业都遭遇如此巨大的挑战,更遑论身处在腰部及尾部的企业。比如在一级市场融资端,根据蛋壳研究院发布的《2023年H1全球医疗健康产业资本报告》显示,今年上半年全球医疗健康产业融资总额持续下滑,已从2021年的612.6亿美元变为目前的302亿美元,直接“腰斩”。融资环境的遇冷,导致市场上已经出现不少项目进行打折融资。

(图片来源:蛋壳研究院《2023年H1全球医疗健康产业资本报告》)

毫无疑问,凛冽的寒意几乎已蔓延到整个医疗创新行业。

备受瞩目的口腔巨头,开始申请破产保护

猝不及防。

Smile Direct Club申请破产保护的消息一出,瞬间在美国创投界“炸开了锅”。作为全球隐形矫治领域的独角兽企业,Smile Direct Club在口腔行业具有超高知名度:其绕过牙医,让消费者在电商或直播平台直接下单隐形矫治产品,从而在全球掀起了一股DTC(Direct To Consumer)模式的大变革。

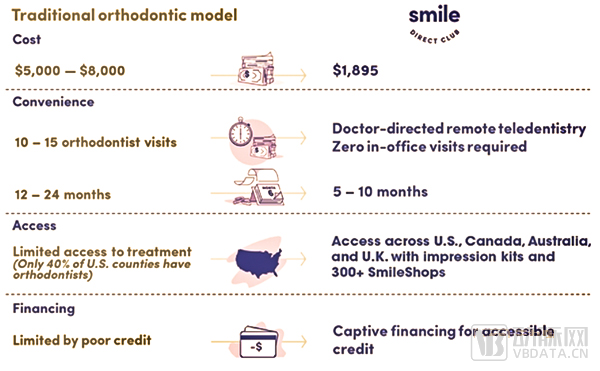

具体来说,在传统的隐形正畸流程里,患者必须前去医院或诊所寻找专业的医生进行牙齿取模,而Smile Direct Club则打破了这个流程,其为患者提供了两种取模方式,一种是直接通过线上购买“牙印套件”(Impression kit),在家自行咬合取模,随后将牙齿模具邮寄回给公司;另一种则是前去其线下门店(SmileShop或SmileBus)进行3D口腔扫描,以获取相关建模数据。

在完成上述步骤后,患者可直接在线上下单,三至四周后,私人订制的隐形牙套便会邮寄给患者。在这期间,患者可通过自拍将牙齿正畸情况传输给公司,得到授权的牙医便会通过Smile Check虚拟平台进行远程诊断,并做出方案调整,整个矫正周期平均为6个月,而传统治疗周期为12-24个月。

这套模式使得正畸成本下降。根据Smile Direct Club招股书的数据,传统牙齿正畸收费为5000-8000美元,而Smile Direct Club因省去中间商环节,仅需1895美元。

(Smile Direct Club商业模式的优势 图片来源:Smile Direct Club招股书)

得益于模式创新,Smile Direct Club很快实现了商业化,2022财年营收达到了4.7亿美元。

一边是强劲的营收能力,一边却正在申请破产保护,Smile Direct Club究竟怎么了?

翻阅Smile Direct Club的财报发现,一笔巨额的债务成为了关键。原来,在2020年,受新冠肺炎疫情的影响,人们的消费力下降,影响了Smile Direct Club的主要客户群(核心是中低收入人群)的购买力。

另外,疫情导致的供应链中断、工人短缺等现象,使Smile Direct Club订单履行能力下降。再加之Smile Direct Club一直增收不增利;2021 年净亏损3.4亿美元,2022年净亏损2.8亿美元,2023年上半年净亏损为1.19亿美元,表明其一直未实现盈利。

祸不单行,在与竞争对手隐适美母公司Align Technology 的长期法律纠纷(该公司率先使用 3D 打印来创建其Invisalign 隐形矫正器系统)中,Smile Direct Club败诉,被判赔偿了6300万美元,这影响了其现金流,以及与第三方客户合作。

为了应对挑战,早在2021年Smile Direct Club便通过可转换票据和其他金融工具筹集了7.475亿美元,以加快推动业务规模的扩大,并在2023年推出了两项重要举措:一是打造人工智能驱动的平台,二是面向高净值人群提供更高价值的产品。

尽管一直在做努力改变现状,但债务不断增加和缺乏第三方投资使Smile Direct Club挫折不断。当Smile Direct Club在近期申请破产保护时,其累计债务已经达了 8.906 亿美元。

最终,本想着靠着充足的资金打好“翻身仗”,Smile Direct Club因迟迟没解决掉亏损问题,最终在债务快到期时,不得不选择申请破产保护,而关键听证会已定于2023年10月24日举行,届时将公布具体破产重组方案。

医疗独角兽成批倒下,原因几何?

与Smile Direct Club一样,今年倒下的医疗独角兽很多都是因为债务难题。

例如家用呼吸机龙头企业Rotech Healthcare Inc、肾病药物生物技术公司Goldfinch、全球骨科百强械企Surgalign,以及互联网医疗明星企业Babylon。

从这几家独角兽的发展轨迹来看,共同点皆是在盈利能力还未完全建构起来之前,通过大规模举债来推动业务的激进发展。

以Rotech Healthcare为例,作为家用呼吸机的龙头企业,Rotech Healthcare已在美国45个州的300个地点开展业务,并在过去4年中收购了超过65家公司,产品涵盖了呼吸机、雾化器、制氧机等一众设备。凭借完善的产品管线,2020年,Rotech Healthcare的销售额高达5.032亿美元,折合人民币为36.55亿元。

在2020年业务高飞猛进之时,Rotech Healthcare开始谋求上市,并在当年向多家银行贷款了4.25亿美元,期限为5年,以推动业务的更快发展。据首席执行官Tim Pigg的说法,此轮贷款融资,将向控股公司提供1亿美元的特别股息。

然而,Rotech Healthcare的上市之路却并没有想象中那么顺利。2022年年中,Rotech Healthcare发布的文件显示,其IPO注册声明已被美国证券交易委员会放弃。IPO的失败,使得Rotech Healthcare融资途径受挫,这促使其不得不寻求出售,以获得资金来承担债务等事宜。

又比如器械独角兽Surgalign,该公司曾在2019年全球百大骨科公司中跻身第21位,核心产品专注在脊柱外科领域,囊括了导航系统、骨科植入物、骨再生材料等。

而为了能持续做大业务规模,2020年后Surgalign大举向医疗AI影像领域进发,一边举债一边收购多家AI企业,并于2022年1月推出了世界上首款AI驱动的脊柱增强现实(AR)导航系统——HOLO Portal导航系统,且获得了FDA批准。

然而,Surgalign的AI影像产品叫好不叫座。自布局新领域以来,Surgalign在2021财年和2020财年都没有在商业化中实现正向现金流,加之收购和巨额的研发成本,使得Surgalign债台高筑,最终不得不选择申请破产保护。

除了高额债务导致医疗独角兽们倒下外,产品在监管端未获批亦是压垮不少创新企业的“一根稻草”。

比如作为肿瘤创新药领域的明星企业,Athenex发展20余年,已有39款产品上市。为了能保持行业领先地位,Athenex从2010年左右开始对口服制剂技术平台寄予厚望,以期将常用的静脉化疗药物转化为口服制剂。其中,口服紫杉醇+Encequidar 项目(Oraxol)是该公司的主要管线,也成为未来重要的营收增长点。

在经历了约10年的研发期后,2020年9月,FDA受理了Athenex公司的口服紫杉醇+Encequidar 项目的NDA,适应症为转移性乳腺癌,并获得了FDA 授予的加速审批资格。但在2021年3月,FDA拒绝了该疗法的上市申请,理由是与静脉注射紫杉醇组相比,口服紫杉醇可能会增加中性粒细胞减少相关后遗症的安全风险。

在此情况下,Athenex决定放弃美国市场,将紫杉醇口服制剂推向欧洲市场,却在2023年1月宣告失败。久久未出现业务新增长点,使Athenex的现金流面临枯竭。据外媒报道的数字显示,Athenex在2022年年底时,公司的现金和等价物只剩3670万美元。

迫于无奈,Athenex只好申请破产保护和寻找买家。

可见,监管审批成为了医疗创新企业们进行商业化之前重要的“拦路虎”。而在将药物送向审批前,临床期间的失败亦会让一家医疗创新企业快速倒下。

荷兰生物技术公司Xenikos与肾细胞癌新药研发公司Calithera Biosciences便是如此,前者旗下孤儿药T-Guard的试验性疗法在三期临床试验中宣告失败,后者旗下谷氨酷胺酶抑制剂Telaglenastat(CB-839)则在晚期或转移性肾细胞癌(RCC)患者中进行的CANTATA临床试验未能达到主要终点。

临床试验的失败,导致两家医疗独角兽不得不裁员续命,并最终因资金链断裂而宣布破产保护。

从上述情况看,医疗独角兽们主要是倒在了临床与新业务进行商业化的前夕。但其实,哪怕是到了市场拓展的关键时刻,前路的未知数依然巨大。

例如合成生物学“元老级”独角兽,Amyris在这两年合成生物学大火的背景下,受到了广泛关注:Amyris是做合成生物学最早的一批企业,其通过对酵母细胞进行基因工程,生产出了用于治疗疟疾的重要药物青蒿素,并在后续覆盖健康、美容和保健等领域的多个品牌。

然而,Amyris也没逃过倒下的命运。原因在于,从B端向C端消费品领域大举进行商业化拓展后,Amyris没能控制住商业成本,且造成了大量亏损。财报数据显示,2023年第1季度,Amyris的营收为5608万美元,同比下降2.8%,亏损则达到创纪录的2亿美元。

由于盈利能力持续下滑,Amyris的现金储备难以使其渡过危机,最终选择了申请破产保护。

与Amyris的状况如出一辙,数字疗法的先驱企业Pear在商业化快速推进的过程中遇到了瓶颈。据悉,Pear当前共有三款数字疗法产品获批上市,分别针对药物使用障碍、阿片类药物使用障碍和慢性失眠,另有14个在研产品,涵盖精神病学、神经病学、胃肠、肿瘤学和心血管等多个领域。

尽管产品线已构建得十分丰富,可Pear并不赚钱。财报显示,Pear2022年营业营收为1270万美元,亏损则达到了1.234亿美元。

于是,面对市场端的不顺,Pear去年开始大量裁员以缩减开支,但由于商业变现未得到明显好转,最终于今年4月宣布申请破产保护。

不难发现,在复盘这些企业倒闭的原因时,哪怕已经成长为行业的独角兽,高额的负债、临床端的进展、监管的审批、盈利能力等每一个因素都依然会成为压死创新企业的“最后一根稻草”。

“都说创业是九死一生的游戏,而医疗创业与大多行业相比,更难、更辛苦,成功几率更低。在从实验室有一个技术、idea到最终实现商业放量的整个过程里,每一个环节,一步错,亦可能步步错。”一位不愿具名的VC负责人告诉动脉网,“而反映到当下,融资环境的不畅更是加剧了创新企业活下去的难度,大面积的企业倒下成为了必然。”

倒下不是结束,而是行业的新起点

历经大浪淘沙,方能筛选出真正的金子。

尽管在今年,医疗独角兽们纷纷倒下,但先驱们的脚步已踏遍坑洼,为行业后来者们指引了前行的方向。

比如在口腔领域,Smile Direct Club凭借DTC(Direct To Consumer)模式,为隐形正畸的持续扩容带来了巨大的助力。要知道,全球正畸医生缺口大,仅是在美国,就有40%的县域没有相关医生资源,而Smile Direct Club通过推出线上正畸套件订购服务,以及遍布美加澳英等全球化的网络,使大量患者可轻松获得口腔正畸的医疗服务。

Smile Direct Club成功上市后,吸引了大量投资机构和创新者入局。据动脉网此前不完全统计,仅在中国,就已有DTC品牌约20家,近1/5的品牌已拿过融资。

(隐形矫正逐渐形成三种销售模式 图片来源:隐形牙套调研报告)

当然,DTC模式一直在行业里存在巨大争议。这是在于,很多正畸医生认为,隐形矫正首先是医疗行为,一定要医生来做,没有经过诊断检查或是拍X光片就向患者提供牙套会带来医疗风险,而且由患者自己拍摄的照片会与专业牙医的实时监控出现不符的情况。

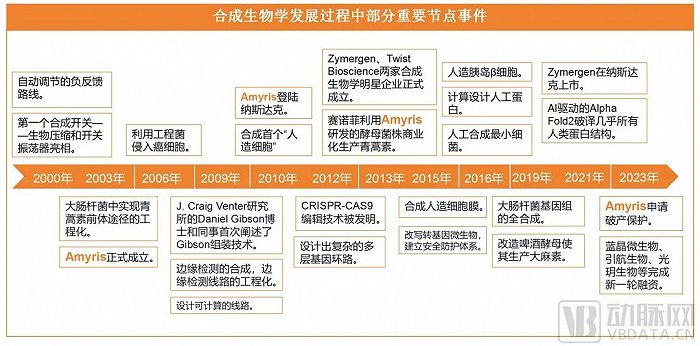

又比如在合成生物学领域,从Amyris将生产青蒿素的酵母菌株授权给赛诺菲开始,全球合成生物学走出了产业化的关键一步,也吸引了大量创业者入局,一家又一家合成生物学企业开始建立。

而当Amyris奔向金融市场,成为合成生物学领域的第一家纳斯达克上市公司时,资本的热情就此点燃,合成生物学成为VC/PE竞相押注的赛道。

从这点看,Amyris在合成生物学产业化探索的近20年里,具有举足轻重的地位和意义。而它的倒下,也给到了当下行业以警示:技术在合成生物学等前沿领域很重要,但也要意识到,商业化与管理能力亦是关键,比如品类选择和成本管控等。这些,才能使合成生物学企业在市场化竞争中行稳致远。

自Amyris申请破产保护后,合成生物学企业的研发仍在加速,投融资事件亦在持续。

(合成生物学发展过程中部分重要节点事件 动脉网制图 数据来源:互联网公开资料)

再看另一家行业先驱,作为数字疗法的独角兽企业,Pear从2013年成立开始就以重新定义医疗为己任,并成为数字疗法行业的拓荒者。

2017年,在FDA开始鼓励数字健康创新时,Pear入选了旨在开发对医疗软件提出监管方法的新举措的软件预认证试点项目,并在9月以De Novo方式获批第一种处方数字疗法ReSET。一时之间,数字疗法行业迅速升温。

这是在于,相比药物治疗,基于认知行为疗法和应急管理的数字疗法可以避免药物治疗造成的副作用,也可以保证治疗的标准和一致性,利用网络又带来了更好的可及性,并避免了因为面对面治疗带来的病耻感造成的中断治疗。于是,数字疗法被行业寄予厚望,众多创新者加入这场创业热浪中。

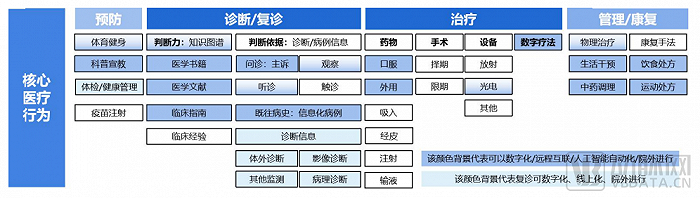

(数字疗法重构核心医疗流程和触达界面,分步骤全面渗透 图片来源:蛋壳研究院)

不过,作为新生事物,数字疗法在商业模式的构建上尚处初期,Pear因此遇到了不少商业化挫折:其商业模式过于依赖院内处方。最终,难以实现规模盈利的Pear倒下。

当然,需要认识到,Pear的失败既有企业自己还未探索出更合适的模式这一因素外,也有当下资本市场低迷、数字疗法行业尚处早期的客观因素。

Pear虽然失败了,但它的尝试与探索无疑为数字疗法行业提供了宝贵的经验教训,也让入局者能更为审慎、科学地处理商业化与管理问题。

综上来看,一家独角兽企业的倒下不是结束,而是医疗行业的新起点:任何行业都会经历价值链条的重塑与整合,先驱们的“血泪教训”,终会为后者打开更快速的通道。

而在每次的裂变与前行中,行业才真正得以实现螺旋式上升。

医疗创新创业九死一生,如何跨过“死亡谷”?

真正的创新,是九死一生。

以药物研发为例,能够进入临床研究的项目会多达十个,但能成功上市的只有一个。因此,九个失败的项目成本,最终都要摊到一个成功上市的药品上。

不仅生物医药企业如此,医疗器械、生命科学工具等细分赛道亦是如此:研发端巨额资金投入的压力,成为医疗初创公司们不能承受之重。

创新公司每一次的进展,都像在“死亡谷”穿越一般,稍有不慎就可能导致公司倒在中途。

那创新企业们究竟该如何做呢?针对此,一位资深的投资人在此前与动脉网的访谈中给到了4点建议。

第一,越是艰难的时候,企业越要把火力集中到关键问题上。在融资环境不畅且处在研发关键期时,现金流极其重要。因此医疗创新企业需削减成功概率小的业务,更多地专注在能够创造价值和收入的领域。毕竟,很多时候项目失败,可能并不是项目本身不行,而是因为环境限制,比方说疫情、资本寒冬等。

第二,发展过程中要切记未雨绸缪。当企业发展较好,或者现金流正常的时候,就要去认识投资机构,甚至进行融资,并要对股权融资、债权融资,或者其他的创新型融资有了解。这样不仅可以与资本方保持联系,也能了解资本方对项目的看法,有利于企业遇到现金流困难的时候,能立刻想到最优的解决办法。

第三,企业在每一个发展的关键阶段,要找到最合适的人才。医疗创新是一个长周期的征程,从基础研究到基础技术开发,再到市场化导入,每个阶段对人才的需求是不一样的。因此,企业创始人一定要规划好人才结构图,每一个里程碑事件达成后,就要开始为下一个阶段的人才储备做好准备。

(医疗创新链路示意 动脉网制图)

第四,企业创始人要多与客户沟通,以及与投资人、股东搞好关系。如果创始人只关注到技术或业务上,这对于企业的发展是不太有利的。因此,创始人要统筹规划,妥善处理与各方关系,以促进公司内外部关系的稳定,并在公司遇到困难时,能获得更多帮助。

当然,创新之路上的挑战纷繁复杂,充满了变数。当一家又一家创新医疗企业前仆后继,研发着一个又一个产品,以解决尚未满足的临床需求,医疗创新生态势必迎来更大的繁荣。

在这个过程中,尽管有大量的企业会因为各种原因倒下,但它们为行业所做的突破,以及试错的经验,都成为了宝贵的财富与养分,滋养着行业的成长。

评论