界面新闻记者 |

国际气价下行之下,深圳燃气(601139.SH)净利润增速较快,不过胶膜业务或依然承压。

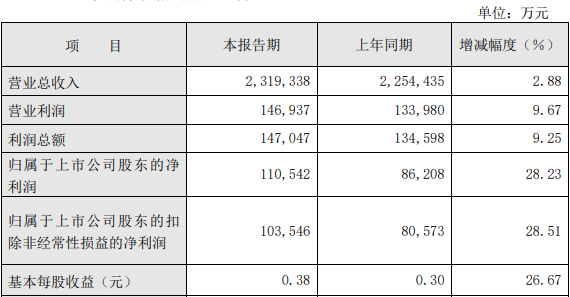

深圳燃气10月9日晚间发布业绩快报,公司前三季度实现营业收入231.93亿元,同比增长2.88%,创下三季报营收新高;实现归属于上市公司股东的净利润11.05亿元,同比增长28.23%。

这份三季报预告符合预期。其净利润增速快过营收,毛利率或有所修复,但较此前20%左右的毛利率表现仍有差距。

对比半年报,深圳燃气第三季度实现归母净利润为4.55亿元,为公司上市以来单季次高位。

同时,第三季度净利润环比第二季度有约16%的增长。深圳燃气在上市以来,除了2022年之外,公司三季度净利润环比第二季度均是下降的。2023年再次出现了三季度环比上升的状况。

深圳燃气主营城市燃气业务,业绩上升与主营供需同步上升有关。

上半年能源危机逐步缓解,全球天然气价格大幅回落,对我国天然气市场回暖形成了支撑,同时,带动城市燃气和发电等用气需求增长。三季度需求依然存在,前三季度,深圳燃气天然气销售量40.15亿立方米,较上年同期增长20.35%。

按用户分类,电厂天然气销售量增幅高于非电厂用户。前者前三季度销量12.04亿立方米,同比增长38.55%,后者销售量28.11亿立方米,同比增长13.94%。

其中,电厂销气量的快速增长主要得益于年内新增的宝昌电厂新建9F机组等。

除燃气业务外,深圳燃气还开拓了综合能源领域,均是在2021年通过收购的方式来进入。

首先,光伏胶膜业务,近几个财报期营收占比在二成左右。

深圳燃气在2021年控股江苏斯威克新材料股份有限公司(下称斯威克),进入光伏胶膜行业。光伏胶膜主要用于太阳能组件产品的封装,为行业中游产品。

上半年斯威克盐城一期项目建成投产,光伏胶膜销量3.17亿平方米,同比增加17.41%。但由于上半年受到光伏胶膜销售价格下降的影响,公司综合能源相关收入同比下滑10%至34.32亿元左右。

在被深圳燃气控股后,斯威克的利润率便持续下滑。其2020年至2022年营业收入分别为21.90亿元、38.41亿元和63.72亿元,同时归母净利润分别为2.60亿元、2.37亿元和2.12亿元。营收大幅走高的同时,净利润却在下降。

在这份业绩快报中,深圳燃气未特别提及光伏胶膜行业的业绩贡献。从行业趋势来看,这一业务大概率依然承压。

其次,光伏发电及天然气发电业务,营收占比不足5%。

深圳燃气于2021年收购四家光伏发电公司,进入光伏发电行业。

中报显示,截至2023年6月底,共有在运光伏电站19座,总装机容量为225.6MW,其中地面电站210.3MW,分布式电站15.3MW,上半年光伏电站总发电量1.34亿度。

深圳燃气近半年融资动作频频,先有发债,后有“A拆A”计划。

第一件事为发行可转换公司债券。

深圳燃气7月向不特定对象发行可转换公司债券,拟募资30亿元建设储备库二期项目,计划新增2座16万立方米的LNG储罐,新增79.5万立方米/h的气化调峰能力。

相当于储备库大扩四倍。原公司有着1座8万立方米的LNG储罐,气化调峰能力24万立方米/h。

国泰君安证券研报预计,在国际LNG气价回落的大背景下,深圳燃气新项目投产有望大幅提升公司气源自主采购能力,远期公司城燃业务盈利稳定性有望提升。

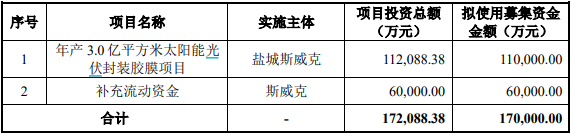

第二件为,深圳燃气正筹划分拆斯威克至创业板上市,分拆预案于8月公告。

预案显示,斯威克拟募资17亿元,其中11亿元用于年产3亿平方米的太阳能光伏封装胶膜产线,另有6亿元补充流动资金。分拆将为斯威克拓宽融资渠道、增强资金实力,增强综合竞争能力。

根据中国光伏业协会的统计数据,2017年至2022年,斯威克光伏封装胶膜产品市场占有率位列全球第二。

值得注意的是,深圳燃气四季度的业绩还要看上游气源价格。近一个月来上游气源又有上涨趋势,有机构对其下调盈利预期。

天风证券研报预计深圳燃气2023年至2024年归母净利润将分别达到15.8亿元、19.1亿元,此前预计为18亿元和20.5亿元。

评论