文|小食代 潘娴

经历了大刀阔斧地置换千亿资产后,全球最大食品公司雀巢还会“买买买”吗;如果不再收购,增长就会放缓了吗?日前,雀巢集团高层遭遇了这些“灵魂拷问”。

小食代留意到,在伯恩斯坦日前举办的一场炉边谈话中,雀巢首席财务官Fran ois-Xavier Roger回应了收购计划、增长是否可持续等话题,也明确给出了对“绯闻对象”赫力昂(Haleon)的看法。另外,在提及中国等市场时,他表示雀巢并不认为旗下大部分品类已经没有增长空间,“我们需要进行投资以换来增长”。

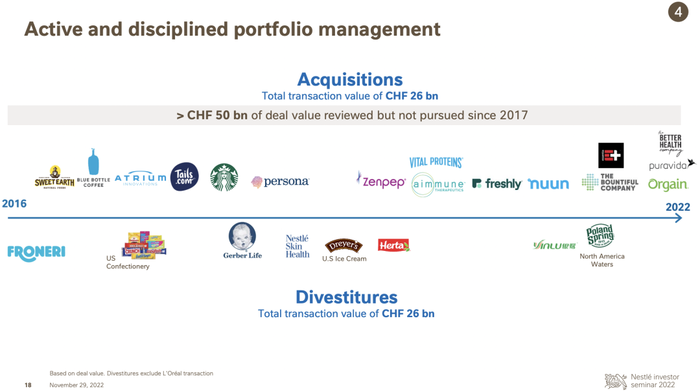

小食代注意到,上述这场对话的背景是,6年前开始大手笔买卖的雀巢已轮换约22%的产品组合,进行90多笔交易。期内,收购和剥离的交易价值分别都达到了260亿瑞郎(现约合人民币2099亿元)——当中大部分是成功的交易,但是也有一些重要教训,包括9月剥离过百亿收购而来的业务。

下面,我们不妨来听听雀巢高层的说法。

收购

几年前,追求高增长的雀巢将咖啡、宠物护理、婴儿营养品、瓶装水锁定为重点品类,此后又大力扩张经营特医食品、膳食补充剂等的雀巢健康科学业务。

资料显示,截至去年前九个月,咖啡、宠物护理、雀巢健康科学销售总占比达51%,该数字在2012年仅为三分之一。回顾雀巢前几年的收购,咖啡、雀巢健康科学正是“主角”,如今中国市场上的星巴克咖啡胶囊、晟明花园(Garden of Life)益生菌等都是相关交易后的“手笔”。

雀巢2016~2022年间的部分资产处置

Roger在会上表示,几年前,雀巢需要解决业务组合的问题来实现4%~6%的中个位数有机增长目标,并为此做了许多工作,包括大量的剥离和收购。如今,雀巢已对业务组合“充满信心”,且不需要通过并购来确保上述增长水平。

“以雀巢目前水平和所处位置来看,(未来几年)增速会有所放缓,现在我们增速是8%,以后会回落到5%左右(但仍在目标区间内)。”Roger说,在将来保持增长的过程中,雀巢更看重实际内部增长(注:考察销量/产品组合),而不是靠定价驱动。这也符合雀巢所押注品类的增长趋势。

Roger还指出,雀巢的大多数品类,如宠物护理、咖啡、水、糖果都在经历中个位数的结构性增长,并未受到任何因定价产生的显著消极影响。而对于增速略低的品类,也不代表雀巢不应继续保留。“以美国冷冻食品业务为例,这不是一个中个位数增长的品类,而是低个位数增长,但业务占比较小。”他说,“因此我们可以赋予这个品类不同的角色,即提高利润率并创造现金流。但是,我们的绝大多数产品组合都在以中个位数的水平结构性增长,目标是市场份额(增长)表现超越品类平均水平。”

雀巢首席财务官Fran ois-Xavier Roger

而在谈及未来并购计划时,Roger表示,雀巢仍有机会也将继续积极行动来优化业务组合,但不再是不得不这么做。

他说:“某种程度上,雀巢所关注的大多数交易标的都很优质,只有极少数是不得不(为填补业务空白)去做的。我们已拥有广泛的业务地理覆盖,在所经营的品类中也处于很好的地位。”

因此他认为,雀巢将来可以发起一些附加型收购(注:收购一个或多个相关的较小型资产,并添加到已收购的平台中进行整合),加强在部分业务领域的地位,但这将一如既往地审慎进行。

有意思的是,他还在这场对话中明确否认了要收购一个市场上的大型标的赫力昂(Haleon),这是由葛兰素史克中分拆出来的消费健康业务。资料显示,去年5月,彭博曾经引述“知情人士”称雀巢曾经非正式地表达了对这一业务的兴趣,时间点与联合利华提议500亿英镑对该业务的收购相近,但因为交易复杂性和该部门后来倾向于单独上市,雀巢很快就放弃了收购。

按照Roger最新说法,赫力昂“很有趣”,但所处行业并非雀巢想涉足的领域。“赫力昂主要是一家非处方药公司,但雀巢不是。我们对 VMS(维生素、矿物质和补充剂)感兴趣,也知道赫力昂确实拥有一些 VMS 资产(注:如善存),但这只是其全部业务的一部分,他们更多是经营非处方药。”他说。

在华

即便日后收购可能不再“激进”,用咖啡、宠物护理、雀巢健康科学撑起“半壁江山”的雀巢也认为能依靠这些业务创造强劲增长动力。其中,中国市场也将在其中扮演重要角色。

“我们并不认为我们的大部分品类已经没有增长空间,我们需要进行投资以换来增长。”Roger说。

首先以咖啡为例,他提到,中国、印度等许多市场的咖啡消费水平仍然较低。参考英国和日本这两个传统茶叶大国,前者今年初的咖啡消费量已超过茶叶,日本可能也在接近这一阶段。因此,这也让雀巢看到了中国等巨大市场加速发展的咖啡消费需求。

根据雀巢去年引用的数据,中国的年人均咖啡饮用量是32杯,远远低于全球其他市场超200杯的水平。而前瞻产业研究院发布的《2020-2025年中国咖啡行业市场需求与投资规划分析报告》显示,中国咖啡消费年均增速达15%,远高于世界2%的增速,预计2025年中国咖啡市场规模将达到2171亿元。

其次,对于针对“毛孩子”们的宠物护理,虽然他认为近期出现了市场增长有些放缓的消息,但雀巢仍有信心这个业务能维持高增长。

他说:“我们并没有看到宠物护理增长明显放缓的情况,包括美国在内的市场销量仍在上升。宠物护理中可能有一些特定的细分市场或子品类经历放缓,但我们在那些领域不一定是头部企业。”

比如宠物零食,他表示,当越来越多人回到办公室,在家陪伴宠物时间就会相对缩短,使用量也就会减少。此外,如果购买力承压,宠物零食也更有可能成为一种“酌情选择”的产品。

据他介绍,雀巢宠物护理业务今年有望连续第四年实现两位数增长。尽管长远来看无法保证双位数增速,但雀巢有信心凭借创新、扩大市场份额、电商等方式在这一领域保持高个位数增长。

最后,针对雀巢健康科学,他认为下一步重点将放在提高协同效应,以实现2025年利润率超18%的目标。

“这与从外部寻求增长关系不大,更多是通过提高我们多年来购买的不同资产之间的协同性来挖掘价值。”Roger说,例如在VMS领域,该公司多次收购之后已拥有晟明花园、Solgar 等超高端品牌,也有定位主流市场的Bountiful,以及平价市场的Puritan's Pride 等。

雀巢健康科学部分VMS品牌

如今,雀巢健康科学在VMS领域已占据优势地位,全球市场份额为5%,在最大VMS市场美国份额达12%。“我们做得非常好,(VMS)多年来一直保持着中个位数增长,包括晟明花园品牌和其母公司Atrium Innovation。”Roger指出, Vital Proteins也在收购后的短短18个月内将业务规模扩大了一倍。

在他看来,在打好业务基础后,雀巢健康科学现在不一定需要继续收购,而更需要发挥出协同效应,包括挖掘不同资产之间在成本、品牌、营销上的协同。

小食代介绍过,雀巢上月宣布了健康科学的高层调整。在担任业务首席执行官9年后,毕格瑞(Greg Behar)将于12月31日离开雀巢,现任雀巢健康科学国际业务主管Anna Mohl接棒,她还将晋升为雀巢集团执行副总裁和执行董事会成员,明年1月1日生效。

当时,雀巢指Anna Mohl对营养和健康有着深刻的理解,非常关注全球的消费者和患者,是一位鼓舞人心的领导者,业绩卓著,是推动该业务收入和利润增长的理想人选。

评论