文|亿邦动力网 胡镤心

编辑|张睿

2023年,没有比大模型更热闹的行业。在通往AGI(通用人工智能)的道路上,大厂隔空过招、应用遍地开花,各种会议只要标上“AI”字样,就能座无虚席。

10月4日在东京举行的软银世界企业大会上,软银集团(SBG)董事长兼社长孙正义预测,能够处理所有类型问题的通用人工智能将在未来10年成为现实,按照技术发展的速度,AGI能比所有人类智慧的总和高出10倍,这大概是人类与猴子之间的区别。

此前,陆奇预判,OpenAI未来肯定比Google大,只不过是大1倍、5倍还是10倍;马斯克预计2029年有望实现AGI。

IDC预测,全球AI计算市场规模将从2022年的195.0亿美元增长到2026年的346.6亿美元。其中,生成式AI计算市场规模将从2022年的8.2亿美元增长到2026年的109.9亿美元。至于中国市场,IDC预计中国人工智能市场规模在2023年将超过147亿美元,到2026年这一规模将超过264亿美元。

计算机行业是强β行业,受技术变革与政策驱动影响,每一轮技术周期,都会有创业者蜂拥而上,各领风骚一两年,进而行业洗牌、赢家通吃。但在大模型行业,“各领风骚”的时间被缩短到几个月,鲜花着锦,烈火烹油,大模型时代的从业者既要保有远大愿景,又要接地气活下去。

01 120个大模型,谁领风骚?

上半年,百度和阿里在各自的发布会上争抢“MaaS”提法的首发权,飞书和钉钉在同一天发布生成式应用(魔法棒与My AI );下半年,华为、京东、腾讯不约而同调转口径从“通用”转向“产业”,场景化、行业化、产品化成了常见字眼。

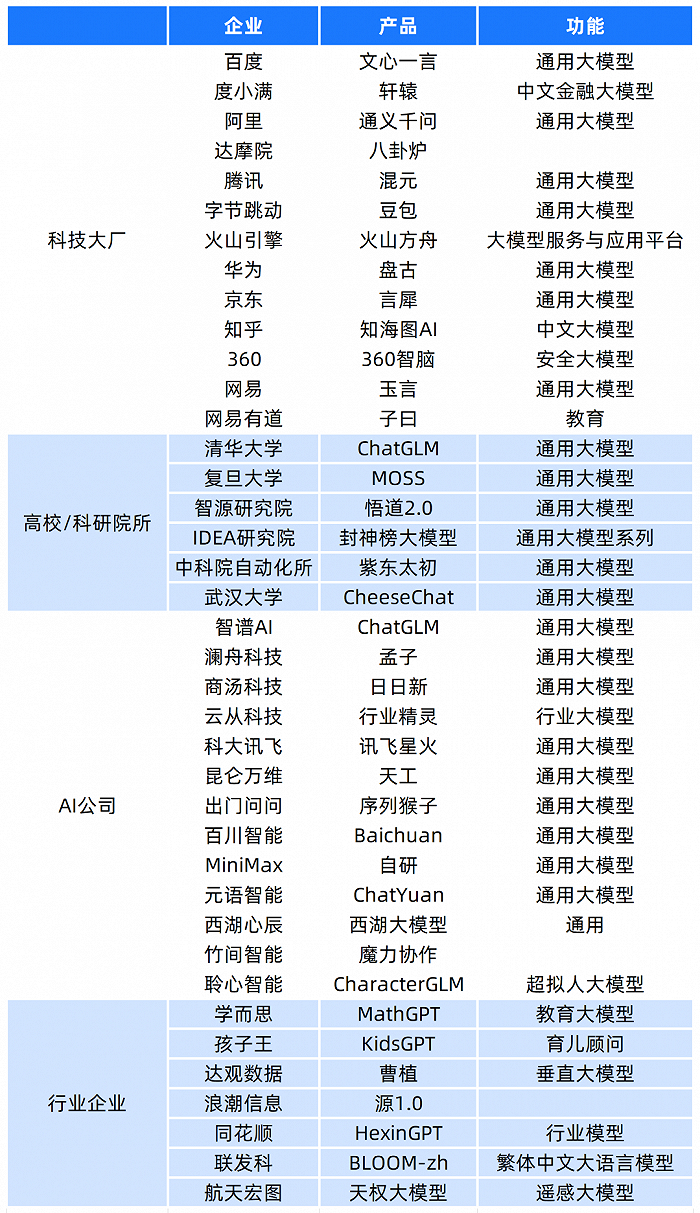

不到一年的时间,国内大模型已经超过了120个,10亿参数规模以上的大模型就已经有79个,通用大模型至少20个,基本来自互联网大厂和科研院所,其余均为垂直领域的产业应用大模型。

中国部分大模型产品

都说是“百模大战”,其实还反映了另一层信息:至少对国内企业来说,大模型不再是稀缺资源。

民生证券在研报中指出,“单纯发布一个大模型的门槛没有市场想象中的那么高”,难的是“有一个能持续迭代,性能不断提升的优质大模型”,优质的、独特的数据价值更大。

Meta开源大模型Llama2的上线,让不少人意识到,原来不需要那么多的大模型技术团队,大部分工作可以通过开源大模型或私有化部署就可以实现。

随着大厂相继推出各自的基础模型,应用层洗牌也在加速。比如在营销领域,阿里妈妈推出“万象实验室”,京东推出“云鼎权益”,早期应用AIGC抢跑的营销公司,正在电商营销领域直面巨头竞争。

360集团总裁周鸿祎认为,科技巨头、互联网平台公司,会在已有的业务上,用 AI 把握住现有的存量市场,这一块不会有创业者大多的机会。“我觉得巨头一定会用全家桶的思路,把自己的全家桶产品装上它们的大模型。用户又很懒,很多用户会就近使用。所以这个存量市场,或者叫中心化市场,我预估在未来在大模型市场里,很难有大的改变。”

在模型层,微软系和清华系各占国内大模型的半壁江山;中间件层,向量数据库异军突起,成了2023国内的最大赢家;而应用层则率先爆发又率先洗牌,从抢跑到碰壁,不过一两个月。

7月18日,微软公布了Office 365 Copliot的企业版价格,30美元/月,适用于Microsoft 365 E3、E5、商业标准版和商业高级版客户,相较于 Office 主线产品 15-30 美元/月的定价,最高提升了 2 倍以上。

7月19日,Saleforce宣布Sales GPT、Service GPT和Einstein GPT Trust Layer全面上市,Sales Cloud Einstein 中包含 Sales GPT,价格为每用户50 美元/月, Service Cloud Einstein中包含Service GPT ,价格为每用户 50 美元/月,两者均只有有限的GPT使用量。

8月22日,钉钉发布钉钉魔法棒收费标准,在钉钉专业版年费9800元基础上,增加10000元可获得20万次大模型调用额度;在专属钉钉年费基础上,增加20000元即可获得45万次大模型调用额度。一次调用平均只需不到5分钱,钉钉总裁叶军称之为“成本定价。”

随着微软、Saleforce、钉钉宣布大模型产品定价,AI应用落地的时代已经到来,而且相当卖得上价。

02 255亿美元资金涌入,如何变现?

大模型之家给出测算,2023 年,全球大模型市场规模将达到210亿美元,到2028 年,其规模将达到1095亿美元。而中国大模型产业市场规模将达到147亿元人民币,并在2028年达到1179亿元。

据国外风投数据分析公司 PitchBook 的数据,2023 上半年,全球人工智能领域共计发生融资 1387 件,筹集融资金额255亿美元,平均融资金额达 2605万美元。

据钛媒体数据,2023 年上半年,国内披露获得投资的大模型公司大约 20 家,融资额普遍在千万到数亿元之间。其中,获得融资金额最多的是大模型初创公司 MiniMax,6 月 1 日完成了超 2.5 亿美元的新一轮融资,估值超 12 亿美元。

当下,国内的大模型应用主要侧重行业应用,也就是从通用大模型转向行业大模型。

在客服领域,大模型大幅提升客服机器人的对话能力,也提升用户满意度;

在招聘领域,毕业生用AIGC写简历、模拟面试、推荐岗位;HR们也通过大模型发JD、筛建立、组织面试;

在设计领域,服装设计师通过AIGC一分钟生成海量服装设计图,家居设计师也通过AIGC为业主提供无限灵感图;

在智能制造领域,大模型可以降低工业质检的训练成本,提升上线时间,解决跨型号多类别缺陷生成和自动标注问题,提升AI的批量化复制。

7月大模型备案要求的出台,表明国家对于数据安全的重视,仅靠API接口获取境外大模型能力的模式受到挑战。

“就我所知,年初开始做To C的大模型APP都在不同程度上陷入了困境,包括接入ChatGPT API的创业团队。”晶资本王明辉在媒体采访中指出,“To C大模型创业公司必须高度重视监管和合规问题,这里既包括数据的安全也包括AI的安全,企业发展路径的设计要具备前瞻视角,匹配新兴技术行业监管逐步完善的节奏。当前大模型备案制管理思路下,先获得备案通过的产品自然具备先发优势。”“这时候投资方向转为一些垂直行业大模型,或者有特殊数据场景的大模型调优。”

“以为看到一个比互联网更大的结构性机会时,本以为可以一战成名,没想到率先成了炮灰。”这是上半年不少应用层创业者的想法。

目前,大模型的B端应用已经出现四种商业模式,包括交易量收费、定制开发费用、服务费用和订阅收费。

交易量收费——根据客户每月使用的 API 调用或交易量收取费用。定价标准通常是按交易量计算,例如每千个 API 调用收取一定的费用。

定制开发费用——如果客户需要特定领域的 AI 模型,公司通常会收取定制开发费用。定价标准通常取决于开发的难度和时间成本。

服务费用——根据提供数据处理、标注和质量控制服务等来收取费用。

订阅费用——客户可以根据需要选择不同的订阅级别,如基本、标准或高级。订阅费用通常按月或按年收取,并根据所需服务的数量和类型进行定价。

此外,文生图领域率先出现三种成熟商业模式,代表了三种企业发展路径。

Stability.AI打造开源生态;

Midjourney打造SaaS及MaaS生态;

Adobe Firefly打造的传统生态工具,将所有AIGC功能集成到工具里。

对于图片质量一马当先的Midjourney,是大多C端用户的首选。Stability.AI适合创业中的中小企业,通过私有化部署与调优,解决各种长尾问题。Firefly则通过Adobe全家桶,进入大B客户的工具箱。

三种路径有望在文生图、文生视频、文生音乐、文生小说等领域长期存在,互为补充。

03 AI时代的Killer App,何处诞生?

在阿里云组织的“西溪论剑”上,创新工场创始人李开复提出,AI时代的Killer App(杀手级应用)可能有这样的特征:完全的AI Native,放弃 Compatibility(兼容性)。

比如移动互联网最成功的产品之一微信,早期专注在移动互联网的特质上,百分百押注到新技术平台上,不要 PC版。如果拿掉AI,应用还能用,那么AI只是锦上添花,比如Office 软件。

妙鸭相机产品负责任张月光认为,可控性是Killer App(杀手级应用)的诞生条件之一。妙鸭团队一开始没有想做底层模型的工作,更关注怎么才能用现存生态上开源爱好者开发的各种插件和小模型做可控性。妙鸭相机就是锚定了可控性,把照片质量做到平均分 90 分以上,迎来了快速成功。

百度AGC总裁沈抖则在文心一言App上线时指出,现在讲大模型的产品形态还太早了,OpenAI 是技术驱动的公司,用户体验其实不是它的强项,接下来,大模型产品的迭代速度会非常快、形态也会剧烈变化。

“当年移动互联网起来的时候,我们可以用几个关键词讲清楚它的定义,比如 SoLoMo(Social、Local、Mobile,利用社交媒体、地理定位服务和移动终端设备提供更好的用户体验)。但现在大模型还无法用几个明确的词定义。它的能力更强大,但边界也更宽泛,还远没到收敛产品形态的时候。”沈抖分析。

在一场梅花创投主办的投资人交流活动上,朱啸虎提出两条投资AIGC应用的标准:第一,至少要取得1000万人民币收入。这代表产品得到了市场验证。第二,月环比增长20%以上,代表项目具有爆发性增长的潜质。

AI Agent(人工智能代理)与具身智能被认为是诞生Killer App的最好土壤。

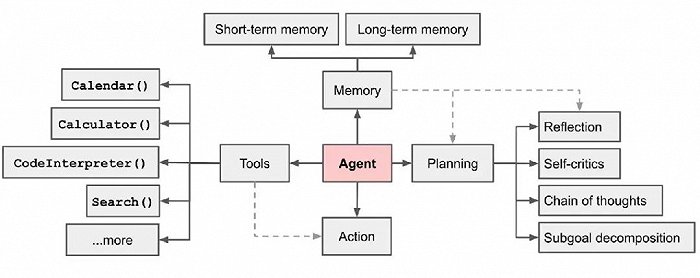

AI Agent指AI通过独立思考、调用工具去逐步完成给定目标。比如大模型需要给予提示,也就是输入prompt ,prompt 是否清晰会影响大模型回答的效果。而 AI Agent的工作仅需给定一个目标,它就能够针对目标独立思考并做出行动。

图片来源:论文

AI Agent 的基础架构可以简单划分为 Agent = LLM + 规划技能 + 记忆 + 工具使用,其中LLM 扮演了Agent 的“大脑”,在这个系统中提供推理、规划等能力。

AI与人类的协作程度可以和自动驾驶等级进行类比:

ChatGP T类似 L2级别自动驾驶,人向AI 寻求意见,AI 不直接参与工作;

Copilot 类似L3 级别自动驾驶,人和 AI共同协作完成工作,AI生成初稿,人来调整;

Agent 相当于 L4级别自动驾驶,人设定目标,Agent 完成任务。

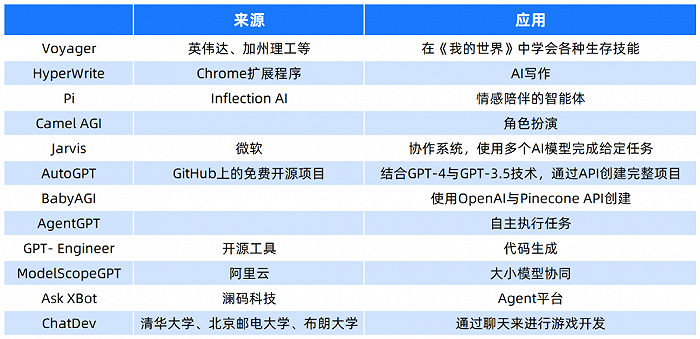

目前AI Agent的代表公司及产品包括:

具身智能是在为大模型加上“四肢”,指拥有身体并支持物理交互的智能体,具备感知、思考、学习、决策等能力,可以通过自然语言指令,实现产品和环境的交互,主要代表产品包括机器人和自动驾驶汽车。目前的具身智能还处于初期,正在解决自然语言和机器人动作之间的互通问题。

7 月12 日,斯坦福大学李飞飞教授研究团队推出VoxPoser,通过大语言模型加视觉语言模型指导机器人行动;7 月28 日,谷歌DeepMind 推出全球首个控制机器人的视觉-语言-动作(VLA)模型RT-2;特斯拉推出的人形机器人Optimus、波士顿动力的Atlas和Spot就具备接近具身智能的能力,它们可以通过机器人的身躯来模拟人类或动物的行为和动作,更加逼真地与人类进行互动。

大模型行业的发展一日千里,智源研究院院长黄铁军提醒所有人,我们依旧处于一个伟大时代的早期。“如果类比电力时代,今天这样一个智力时代,其实就是当年法拉第搞发电机,一旋转,电流产生了;现在是用大数据训模型把智力训练出来了,这是一个阶段。后边我们还需要一个人——麦克斯韦,因为后边电磁学的确立,才是电力在人类社会开始靠谱可用、并推动工业革命的前提。”

每一次技术革命带来的冲击是全方位的,从宏观经济到微观管理、从社会组织到个人就业。从3月文心一言发布至今,国内大模型行业从内测走向开放,从拼参数到拼应用。2023年Q4到2024年Q1,国内大模型企业也要开始证明自己的商业化能力,至于谁是大模型时代的超级应用,一切还未揭晓。

评论