文|迈点

三季报业绩暴增7倍的长白山(SH:603099),创造了历史最佳。在预告发布后的第一个交易日,股价也强势涨停,而这,已经是长白山年内的第八次涨停。

01、业绩创历史新高,公募基金疯狂抢筹

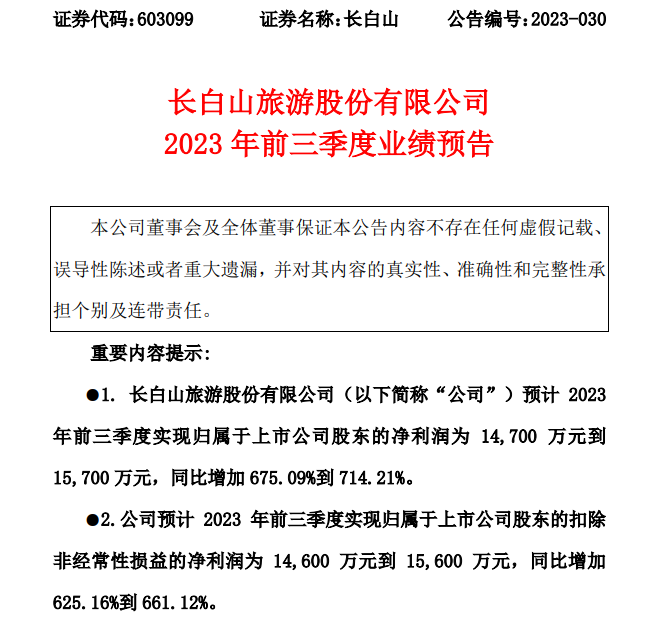

业绩预告显示,长白山2023年前三季度归母净利润达到1.47-1.57亿元,同比增长675.09%-714.21%,较2019年同期增长78.96%-91.14%。其中,长白山第三季度归母净利润高达1.35-1.45亿元,环比增长1561%-1684%。而且,长白山的归母扣非净利润为1.46-1.56亿元,也就是说非经常性损益约为100万元,三季报业绩的含金量十足。

更为重要的是,长白山还创造了自2014年上市以来的最佳三季报,而且也超越了自上市以来历年的全年业绩。此前,长白山三季报和年报的最佳业绩为2015年的1.16亿元和1.01亿元。

对此,长白山在业绩预告中表示,2023年前三季度,长白山景区接待游客数量与上年同期相比有较大幅度的增长,公司营收与上年同期相比增长约3.39亿元,在做好成本管控的基础上,实现了盈利能力的提升。

据此测算,长白山2023年前三季度的营业收入约为5亿元,这同样创造了上市以来三季报以及年报的新高。此前,长白山三季报和年报的最高营收为2019年的3.85亿元和4.67亿元。

根据官方披露的数据,长白山景区7-9月份游客接待量分别达到63.34万人次、57.68万人次、37.5万人次,较2022年同期增长228.7%、80.1%、471.0%。其中,7月还创造了历年同期单月接待人数新高。

刚刚过去的中秋国庆长假,长白山景区累计接待游客量为16.65万人次,同比增长141.8%。年初至10月6日,长白山景区共接待游客237.06万人次,同比增长241.8%,较2019年同期增长4.2%。

客流量的激增,不仅带动了营收,同样放大了盈利能力。在长白山的收入结构中,旅游客运、酒店业务合计占比超过90%,而这两项业务主要以固定成本为主,经营杠杆效应显著。

此外,酒店业务也是盈利能力提升的重要原因之一。在2023年半年报的业绩说明会上,长白山指出报告期内酒店版块主要指标实现大幅增长,业绩较为瞩目。

反映到资本市场中,长白山的股价从年初最低8.99元/股,最高涨至16.60元/股,涨幅高达84.65%。年初至今,长白山合计出现了8次涨停,自其上市以来实属罕见。公司半年报显示,博时、富国、华夏三大公募基金在Q2集体杀入,其中江苏银行股份有限公司-博时汇融回报一年持有期混合型证券投资基金更是成为公司第四大股东。

但是,复盘长白山过往的经营业绩,受季节性因素影响显著,每年的第三季度是公司全年的业绩高点,而且其余三个季度大多处于亏损状态。对此,长白山解释称,长白山景区冬季寒冷且持续时间长,旅游客流较夏季显著减少,因此旅游旺季主要集中在每年的第三季度。

那么,这是否意味着,长白山Q4又会陷入亏损境地?而股价的“狂飙”也即将告一段落?

02、冰雪游渐升温,淡季变旺季

2022年冬奥会的举办,带火了“冰雪游”。国家体育总局数据显示,2022年全国冰雪运动参与人数达到3.46亿人,居民参与率为24.56%。另据中国旅游研究院数据统计,71.7%的游客会在北京冬奥会激励下不改变或者增加冰雪旅游的消费,有68.4%的游客十分确定会受北京冬奥会影响增加冰雪旅游的次数。

与此同时,近些年中央和地方也陆续出台了多项政策,以支持和推动冰雪旅游产业的发展。例如:

·《“十四五”旅游业发展规划》提出要打造一批国家级滑雪旅游度假地和冰雪旅游基地。

·《户外运动产业发展规划》提出要在吉林长白山等地建设冰雪丝路带。

·《吉林省冰雪产业高质量发展规划》提出到2025年,全省冰雪产业高质量发展体系初步建立,产业总规模达到2500亿,成为世界知名的国际冰雪旅游胜地;到2035年,冰雪产业消费链供应链转型升级,成为寒地冰雪经济高质量发展示范区。

根据《中国冰雪旅游发展报告2020》预测,2025年我国冰雪旅游人数将超过5亿人次,冰雪旅游收入超过1.1万亿元,其中东北地区蕴含着3亿冰雪旅游人次、5000亿元收入规模的市场潜力。

长白山景区由于地处北纬41°-43°之间的“世界冰雪黄金纬度带”,不仅雪期长、气候条件优越,而且拥有世界顶级的粉雪资源,无论是雪质、雪量还是雪期,均处于世界顶级水平,与全球冰雪旅游圣地阿尔卑斯山区相比也毫不逊色。在2010年发布的《东北地区旅游业发展规划》中,国家旅游局(现文旅部)就曾提出要将长白山景区打造成“亚洲的阿尔卑斯山”。

因此,自“十二五”以来,长白山景区也成为了吉林省旅游业的发展重心,形成了国际旅游度假区、国际滑雪场、温泉度假区、自驾游基地等多种生态休闲度假业态,并吸引了万达集团、鲁能集团等资本方共建冰雪旅游市场,产业集群效应愈发显著。

与此同时,长白山在过去三年中也在不断丰富冰雪旅游产品,例如推出了雾松奇观、温泉度假、渔猎体验、围炉煮茶、雪谷穿越、寻鹿迹等多层次、高品质旅游业态,并加快温泉部落二期项目建设。

此外,吉林省也在不断改善长白山景区周边的交通设施。2023年7月,长白山机场二期改扩建基本完成,投入运营后年吞吐量将由55万人次提升至180万人次;2021年,沈佳高铁白敦段正式开通,去往北京、大连、哈尔滨、长春、沈阳等城市的时间大幅缩减;2025年,在沈白高铁开通后,北京到长白山最短运行时间将压缩至4小时,沈阳至长白山高铁运行时间压缩至1.5小时。

2023年,长白山景区多年来的产业布局也终于进入收获期。春节假期期间,长白山景区累计接待游客2.71万人,同比增长316.92%,并荣登马蜂窝小众热门旅游目的地榜首。第一季度,游客接待量达到19.37万人次,同比增长415.77%,较2019年同期增长14.41%。

受益于此,长白山2023Q1营收达到6960.90万元,不仅较2019年增长41.26%,而且创造了上市以来一季报的新高。更为重要的是,与此前多达几千万的亏损相比,2023Q1仅亏损413.63万元,亏损规模大幅收窄。

显然,长白山曾经泾渭分明的“淡季”与“旺季”,边界日趋模糊。这同时意味着,业务量的翻倍。而且,与传统的观光游相比,冰雪游具有消费水平高、停留时间长的特点,且重游率同样较高,属于典型的休闲度假旅游产品,这将显著提升长白山的营收规模与盈利能力。

03、酒店业务全面盈利,业务结构不断优化

与众多旅游景区上市企业类似的是,长期以来游客运输在长白山的收入结构中占据了重要比重。作为地方国资控股企业,长白山拥有北、西、南景区交通线路的独家经营权,上市前三年,旅游客运业务占比始终保持在95%左右,近些年虽有下降,但占比仍然超过60%。

不过,与那些因商业模式落后、主营业务单一而折戟IPO的景区企业不同,长白山在上市之初就有着清晰的战略目标,例如IPO募集资金全部用于长白山温泉皇冠假日酒店的建设,这与那些依然热衷于提升运力的景区企业形成了鲜明对比。

借此,长白山不仅能够优化业务结构,形成新的业绩增长点,而且酒店作为“食住行游购娱”六大旅游要素的重要组成部分,能够完善旅游产品供给,推动长白山景区由“观光游”向“休闲度假游”转型。

然而,长白山在涉足酒店业务后,却并未取得立竿见影的效果,反而拖累了经营业绩。财报数据显示,2017-2019年间,酒店业务收入稳定保持在10%左右,但却拉低了整体盈利能力。期间,酒店业务毛利率分别为-33%、2%和6%,这也让长白山的综合毛利率从上市之初的50%以上下降至40%以下,并陷入到“增收不增利”的窘境中。

不过,随着长白山景区客流量的大幅增长,长白山的酒店业务在2023年上半年也终于实现了全面盈利。财报数据显示,报告期内酒店版块收入为4,909.36万元,同比增长200%,实现净利润975.61万元,同比增长225%。

与此同时,长白山的业务结构也不断优化,酒店业务收入占比由2019年的10.27%提升至2022年的27.38%,2023年上半年已经接近30%。

2022年,长白山抛出5亿元定增计划,其中70%用于长白山温泉部落二期的建设,持续加码酒店业务,优化休闲度假旅游产品供给,这也有望成为长白山的第二成长曲线。

资料显示,温泉部落二期项目定位于中端、休闲度假、亲子游,预计将于2025年建成,届时将增加温泉主题的“亲子度假、休闲购物、演出娱乐、特色餐饮”等内容,年游客接待能力将达到99.9万人次。

04、结语

近6个月以来,共有10家机构对长白山2023年经营业绩做出了预测,均值为1.32亿元,最大值为1.63亿元。其中,有5家机构近期上调了2023年的业绩预期。

显然,“冰雪游”的持续升温、全球顶尖的粉雪资源、业务结构的持续优化,以及当地越发完善的交通配套设施,让长白山终于“破茧成蝶”,并赢得了资本市场的青睐。

评论