文|增长会 孟默

针对刚过去不久的中秋国庆节长假,文旅部和部分地方政府相继发布了文旅“成绩单”。不仅如此,酒店集团及旗下品牌也陆续公布了假期入住及收入情况。增长会对这些已公开的数据进行了不完全统计,从中有了一些发现和预判,分享如下。

01 不完全统计:地方文旅成绩单

行文之前,首先对几组地方文旅数据进行简要阐述。

首先来看一组来自文旅部的官方数据,在2023年中秋国庆假期,国内旅游出游人数8.26亿人次,实现国内旅游收入7534.3亿元。同比2019年,旅游人数增长了4.1%,旅游收入增长了1.5%。据了解,今年中秋国庆假期数据达到十一“黄金周”设立以来的顶峰。

具体到各个省市,旅客人数和收入情况则各有特色,整理信息如下:

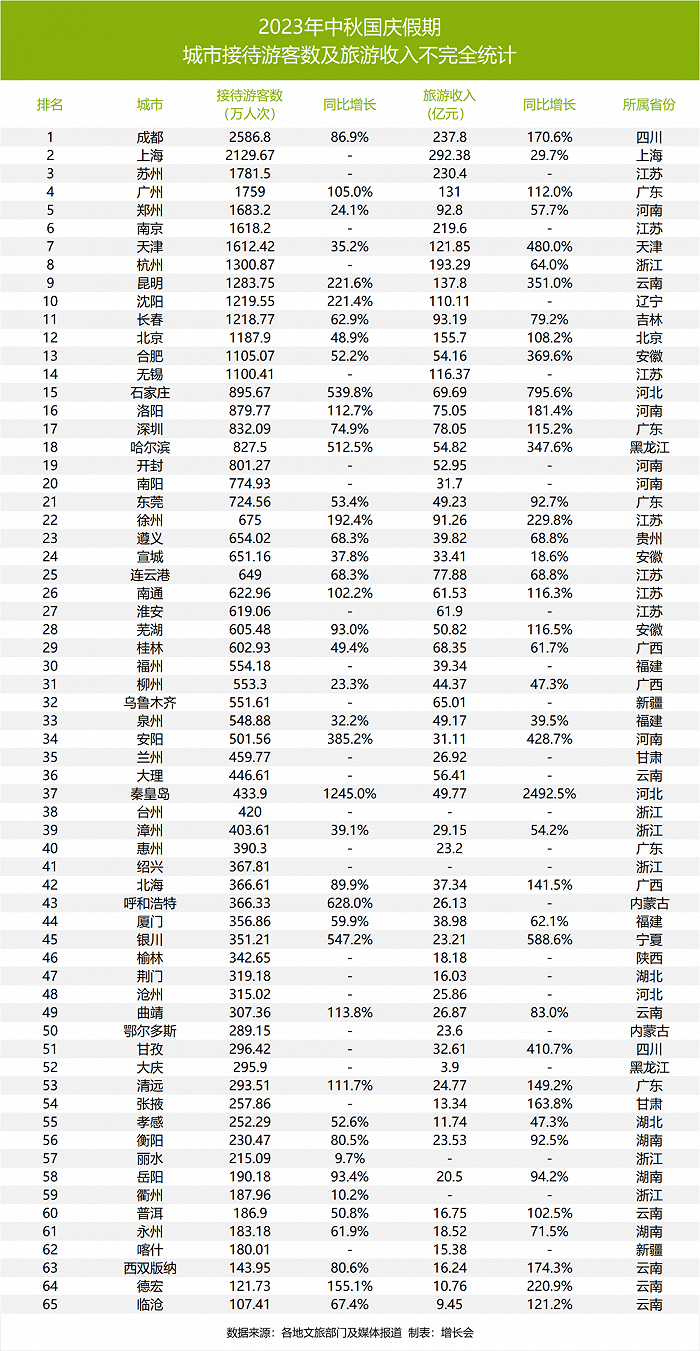

游客接待数TOP5城市

成都、上海、苏州、广州、郑州

其中,成都和上海均突破了2000万人次大关。2000万人次意味着什么?截至2022年底,我国常住人口超过千万的城市只有17个,其中长沙和青岛位列第16和17位,分别为1042.06和1034.21万人。打个不是很恰当的比方,相当于长沙和青岛的所有常住人口在中秋国庆假期都去了一趟成都和上海。

游客接待数增长TOP5城市

秦皇岛、呼和浩特、银川、石家庄、哈尔滨

这5座城市在今年中秋国庆假期接待游客数,同比2019年增长率均在500%以上,其中秦皇岛同比2019年接待游客数增长了1245%,共接待了433.9万人次,颇有上半年爆火的淄博的影子。除了这5座城市之外,还有10座城市接待游客数同比2019年增长率在100%以上,其中包括一线城市广州。

旅游收入TOP5城市

上海、成都、苏州、南京、杭州

在收入TOP5城市中,前4座城市突破了200亿。仅杭州为193.29亿元,与200亿元差距不大。从区域分布来看,上海、苏州、南京和杭州均为长三角区域的城市。从城市能级来看,上海之外,成都、苏州、南京和杭州都是新一线城市。由此可见,一些经济发展强劲的江浙沿海城市,整体旅游消费能力更强劲。

旅游收入增长TOP5城市

秦皇岛、石家庄、银川、天津、安阳

同比2019年,旅游收入增长TOP5城市中,秦皇岛的表现同样突出,增长了2492.5%,达到了49.77亿元。排名第二的石家庄,增长795.6%,达到了69.69亿元。实际上,秦皇岛旅游今年以来就很火热。

据了解,今年1至7月,秦皇岛接待游客和旅游收入,同比2022年增长分别为266.08%和394.05%。再加上热门目的地阿那亚的加持,旅游收入和接待人数的增长的确强劲有力。

整体表现突出省份

江苏、河南、广东

从省份角度来看,目前整体游客接待数排名前三的省份分别是江苏、河南和广东。其中江苏以7066万人次排名首位。从省份公布数据来看,河南是唯一接待游客量超过8000万人次的省份。在旅游收入维度,居于首位的江苏省,是唯一旅游总收入超过900亿元的省份。

需要注意的是,目前并不是所有的城市都已经公布了接待游客数和旅游收入。也就是说,之后部分省份在公布全省旅游表现数据的时候,会和本条信息有所出入。届时,还以省份官方公布数据为准。

02 不完全公布:酒店集团战绩

不同于往年,今年的酒店集团对于公布中秋国庆假期的战绩成果,似乎热情不如往年。

*集团

头部酒店集团中,只有华住集团一家发布了假期经营相关数据。

华住集团数据显示,2023年中秋国庆长假期间(9月29日-10月6日)共接待了超734万人次,酒店整体入住率(OCC)按可比口径相较于2022年同期(10月1日—10月7日)增加18个百分点,与2019年同期基本持平。

此外,地方文旅集团旗下酒店板块及集团陆续发出了战报。

成立于2019年的湖北文旅酒店集团发布推文,中秋国庆假期共售出客房9374间夜,平均出租率近80%,总接待人次突破30000,各项数据创历史最好水平。同比2022年,集团自有酒店客流量增长48%,营收增长94.91%。其中,洪山宾馆平均出租率87%,实现连续5天满房;光谷皇冠假日酒店8天接待婚宴11场,仅宴会收入即突破80万元。

福建省旅发集团饭店板块表示,系统内管理酒店实现营收按可比口径同比增长105.90%,平均出租率按可比口径同比增长26.40%,平均房价按可比口径同比增长53.22%,三项指标分别恢复到2019年国庆假日的186.83%、103.55%、164.70%。

同时,地方酒店集团也相继亮出了假期战果。

南京金陵饭店集团旗下南京金陵饭店业绩再创新高,超2019年同期44%,酒店营收连续5天单日超200万元。金陵连锁酒店营收规模较2019年增长53%,较2022年增长33%。金陵旅投集团所属酒店实现营业收入近2000万元,比2019年同期增长近三成。

另一家在南京市场深耕多年的世纪缘酒店集团,营收同比2022年增长了48%,较2019年同期增长117%。具体至各项经营数据,OCC为99.1%,同比增长108%;RP627元,同比增长133%;门店客流量82万余人次,同比增长133%。

*品牌

虽然部分酒店集团并未公布总数据,但是旗下一些品牌做了经营数据的分享。

锦江酒店(中国区)暂未公布集团层面的数据,旗下一些品牌分享了各自的经营表现。锦江酒店(中国区)旗下的国际中端酒店品牌丽怡酒店在9月30日至10月5日期间,店均RevPAR 达到350元,RevPAR同比去年同期增长了23%,OCC同比增长18%。

东呈集团旗下的中端酒店品牌宜尚酒店和柏曼酒店也公布了成绩单。宜尚品牌酒店在9月28日-10月5日综合RevPAR同比2019年国庆假期提升6.7%,其中位于长沙、北京等地的多家门店实现全期满房。柏曼品牌酒店国庆期间多家门店满房天数超5天,超15家门店综合单房收益超400元,其中93家门店单日综合单房收益超400元。

从同比增长情况来看,公布了成绩单的酒店集团和品牌在这个假期都有所收获。不过,相比起往年十一之后朋友圈铺天盖地的喜报,今年的朋友圈中宣布酒店满房或者是RevPAR突破多少的庆贺海报并不多,因此只能做不完全统计。之所以不公布经营数据,其中存在各种缘由,此处不做具体推测。

03 如何看待中秋国庆假期的酒店市场?

与春节假期一样,国庆假期的酒店市场表现之所以备受重视,是因为这是影响诸多整体变现的重要变量,例如酒店集团Q4业绩表现、机构预测2024年酒店市场发展走向和品牌未来的发展布局等。

一个清晰可见的信号是,人均消费进入平缓发展阶段。据数据显示与2019年相比,五一假期时游客数量已恢复至同期的119.1%,而中秋国庆期间恢复至104.1%(按可比口径计算)。此外,“黄金周”人均旅游花费恢复至2019年同期的97.5%。

基于此,行业认为酒店经济正式步入了新的理性繁荣阶段,消费者在控制预算的同时,会对酒店的品牌调性、产品、品质有更严格的把控。

因此,在关心既往的数据好看与否之外,还要厘清影响数据表现的变量,以及对整体市场变动情况有所了解。基于此,酒店集团才能更好地做出应对,在新的发展阶段拥有持续向好的发展动能。

宏观层面:量价齐升

根据仲量联行《2023年酒店管理者情绪调查》显示,亚太区77%的酒店预计2024年入住率将进一步上升,尤其是高档和豪华酒店。同时,亚太区73%的酒店预计ADR将上升。

与此同时,大多数受访者(66%)对于2024年总收入超越疫情前水平感到乐观,而经济型酒店的信心则较低(33%),乃因经济型酒店依赖旅行团和旅游成本增加。

具体到需求增长层面,报告显示尽管企业支出持续面临压力,但在更多大型体育赛事和商务活动的支持下,看到来自休闲和商务旅行的订单正稳步增长。

同时,根据美国运通全球商旅旗下咨询团队的最新报告,由于持续的通货膨胀和供需情况的变化,2024年全球酒店价格将持续上涨。其中,上海预计上涨8.4%。

可以预见的是,在房价进一步上涨的大背景之下,“质价比”将会成为越来越多消费者选择酒店的重要标准。

城市层面:更新估值

在品牌战略布局层面,今年中秋国庆假期部分省市的表现需要重点关注。首先是一些热度释放过快的省市,如云南省等。在26个公布可比数据的省份中,仅有云南、青海和甘肃3省双节旅游收入较2019年同期实现负增长,其中云南恢复至2019年同期的71.8%。有分析认为,云南省这样的表现可能与前三季度热度释放过高有关。

其次,一些流量城市和小城的布局价值需要重新估量。在酒店品牌尚客优发布的《黄金周小城活力报告》中,临汾(全国入住率最高)、邢台(亲子房入住率最高)、沧州(入住平均年龄最小)、莆田(平均入住时间最晚)。

4座城市位列“小城之首”,从侧面展现了以小城为代表的下沉市场布局价值存在高下之分。下沉市场并非遍地黄金,品牌布局需要有的放矢。

另一方面,根据途家数据显示,预订热门目的地TOP10城市,除了一线和新一线城市之外,威海、延边这类热门流量城市表现突出。近年,如淄博、秦皇岛以及石家庄等城市,因为烧烤、摇滚乐以及海滨度假等因素走红社交媒体,类似拥有“爆火”潜质的城市值得酒店集团重点关注和布局。

需求层面:务实至上

在品牌战略布局层面,今年中秋国庆假期部分省市的表现需要重点注意。首先是一些热度释放过快的省市,如云南省等。在26个公布可比数据的省份中,仅有云南、青海和甘肃3省双节旅游收入较2019年同期实现负增长,其中云南恢复至2019年同期的71.8%。有分析认为,云南省这样的表现可能与前三季度热度释放过高有关。

中秋国庆假期,是酒店观察消费群体偏好改变的一个窗口机会。例如,区域内的经济型酒店、中端酒店以及高端酒店,市场偏好就会有所表现。以广州市场为例,据去哪儿平台数据显示,今年国庆假期,广州五星酒店预订量增速最快,同比2019年翻番。纳入假日统计的,根据去哪儿网平台数据显示,酒店价格平稳是游客选择广州高星酒店的重要因素。

具体到产品类型层面,据驴妈妈数据显示,特色鲜明、配套全、品质好的中高端度假酒店,是家庭周边出游的热门选择。如长三角地区的湖州太湖龙之梦系列酒店、广州及珠海长隆度假区系列酒店,北京环球影城度假区系列酒店、苏州同里湖度假村二期、黄山关麓帐篷客度假酒店等相关套餐,入住表现突出。

即便是出行预算相对宽裕的年轻人,在入住豪华酒店之后,很多人也选择了在酒店点外卖,而不是去打卡网红餐厅,反映出消费者愈发理性,且不愿意多花冤枉钱的整体趋势。理性占比逐渐强化的消费心理,也对酒店产品和服务提出了更务实的新要求。

相比起一些唱衰行业的声音,个人更偏向“理性的繁荣”以及其中传递的积极信号。毕竟,作为一个传统行业,酒店业历经了不同经济周期的起起伏伏,能够存活并发展至今,正是因为其中的部分玩家拥有穿越任何周期的势能。最后,借用一句社交媒体常用的话,“强者,从不抱怨环境”。

评论