文 | 子弹财经 左星月

编辑 | 胡芳洁

近年来,黄金珠宝企业上市之路颇为艰难,老铺黄金、周六福等公司均未上市成功。

9月28日,主营黄金珠宝的梦金园黄金珠宝集团股份有限公司(以下简称“梦金园”)在港交所递交了招股说明书,这也是梦金园在冲击A股失败后,再度向资本市场发起冲击。

不过梦金园不仅业绩疲软,且盈利能力远不敌同行公司。此外,旗下有众多加盟商的梦金园还卷入侵权案件,公司的管理能力也存在一定漏洞。

在目前黄金价格震荡的背景下,梦金园的“资本梦”能否实现,还需时间考验。

1、A股“梦碎”,梦金园转战港股

梦金园成立于1994年,是一家主营黄金珠宝的企业。公司主要从事“梦金园”品牌黄金珠宝首饰的设计研发、生产加工、批发零售及品牌加盟业务,产品以高纯度黄金首饰为主,兼营钻宝玉石镶嵌、K金、铂金等饰品。

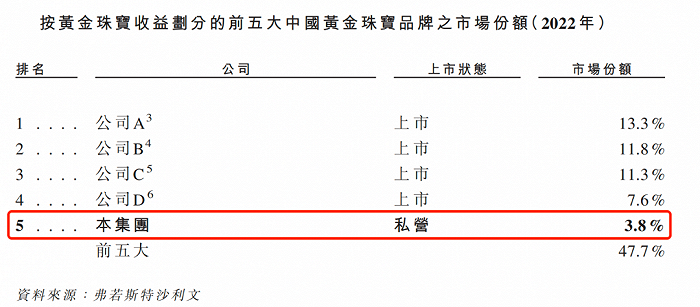

据弗若斯特沙利文数据,2022财年,中国五大黄金珠宝品牌的黄金珠宝收益共约1954亿元,占整个市场的47.7%。其中,梦金园排名第五,所占份额为3.8%。

图 / 梦金园招股书

由此可见,梦金园的市场份额优势并不大,和已经上市的黄金珠宝品牌公司相比,存在着较大的差距。

作为前五大品牌中唯一的非上市公司,在冲击资本市场的道路上,梦金园也是一波三折。

2020年9月30日,梦金园向深交所主板递交了招股说明书,保荐机构为中泰证券。2021年6月21日,梦金园更新招股说明书,四个月后的10月28日,证监会发审委第116次发审委会议暂缓表决梦金园的首发申请。

同年11月25日,证监会官网显示,梦金园首发二次上会未获通过。梦金园的A股之梦“破碎”。

IPO审核并未通过,发审委主要向梦金园提出三方面问题,包括主营业务收入主要来自加盟模式;黄金饰品和K金饰品的以旧换新业务占当期相关产品主营业务收入比例较高;存货账面价值金额较大、占总资产比例较高,存货周转率逐年降低等。

与此同时,与梦金园同时申报A股IPO的老铺黄金、周六福同样被否。

此次,梦金园再次出发,申报在港交所上市,保荐机构也更换为中信证券。

引人注意的是,梦金园不仅拥有明星代言人,还有明星股东。

2013年-2020年,公司的形象代言人为演员海清(本名:黄怡)。2018年3月,海清以10元/出资额的价格,认缴梦金园新增注册资本500万元,成为梦金园的股东。截至招股书签署之日,海清持有梦金园1.5279%的股份。目前梦金园的品牌代言人为知名演员江疏影。

图 / 梦金园官网

值得注目的是,“卷土重来”的梦金园仍然面临着较大的业绩压力。

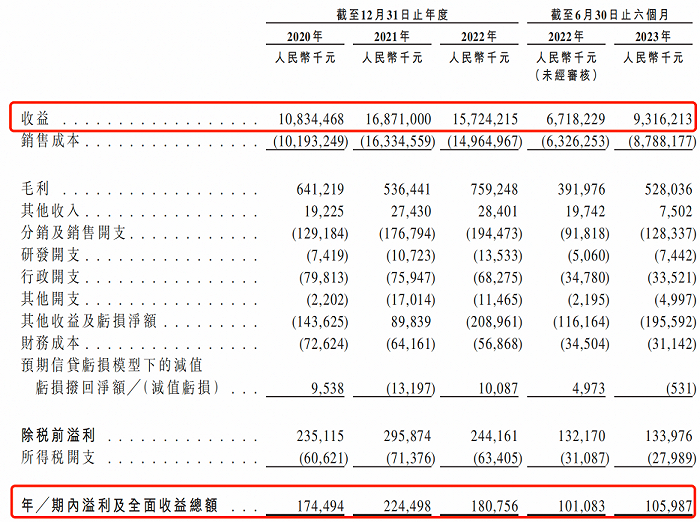

招股书显示,2020年-2023年前六个月(以下简称“报告期”),梦金园的营业收入分别为108.34亿元、168.71亿元、157.24亿元、93.16亿元;同期净利润分别为1.74亿元、2.24亿元、1.81亿元和1.06亿元。公司2022年营业收入以及净利润均呈现下滑趋势。

图 / 梦金园招股书

值得一提的是,梦金园的营业收入超百亿,而公司的净利润却仅有1亿元左右,公司的盈利能力堪忧。报告期内,公司净利率分别仅有1.6%、1.3%、1.1%、1.1%。

图 / 梦金园招股书

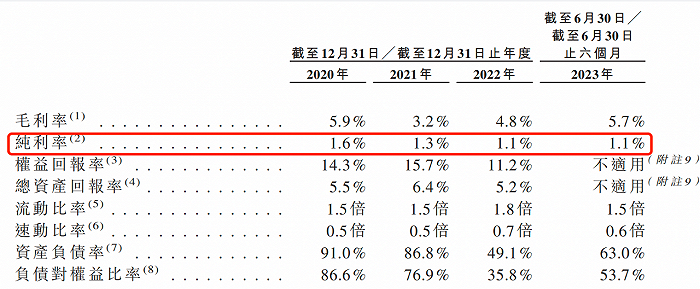

梦金园过低的毛利率,也是拖累公司盈利能力的关键因素所在。

报告期内,梦金园的毛利率分别为5.9%、3.2%、4.8%、5.7%,公司核心业务黄金珠宝及其他黄金首饰产品的毛利率分别为4.4%、2.2%、3.9%和4.9%,毛利率较低且波动较大。5%左右的毛利率,更是只有同行公司的零头。

图 / 梦金园招股书

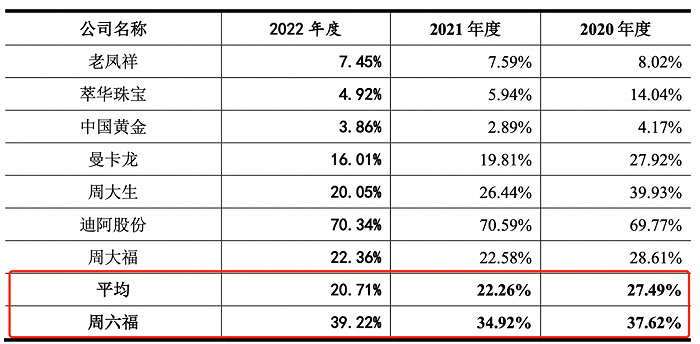

2023年6月29日,同行公司周六福再次在深交所主板更新了招股说明书。招股书显示,2020年-2022年,周六福的毛利率分别为37.62%、34.92%、39.22%,远超梦金园5%左右的毛利率水平。

同期,包括周大福、周大生、中国黄金等在内的同行可比上市公司毛利率均值分别为27.49%、22.26%、20.71%,均超过梦金园。

图 / 周六福招股书

可见,梦金园的盈利能力和同行公司相比存在较大差距。“赚的少、债务多”已经成为梦金园的主旋律。

2、存货金额居高不下,资产负债率高企

两年前,梦金园在深交所主板IPO失败之时,就因为存货问题多次被证监会问询。而两年后,这一问题仍然没有得到解决。

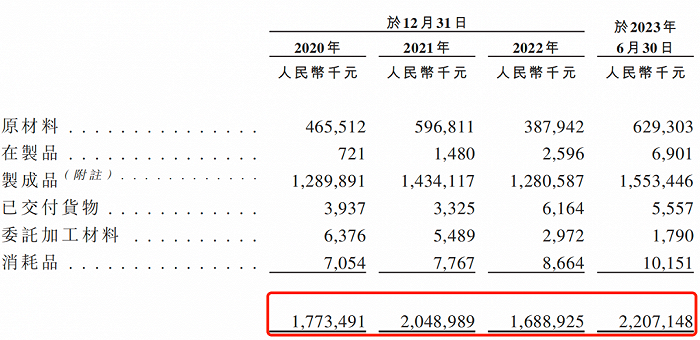

招股书显示,报告期各期末,梦金园存货金额分别为17.73亿元、20.49亿元、16.89亿元、22.07亿元,公司的存货金额总体上呈现增长趋势。

图 / 梦金园招股书

公司的存货主要包括原材料、在制品、制成品等。此外,由于梦金园主要通过加盟商进行销售,因此,大额的存货也隐藏着一定风险。梦金园加盟商是否存在大量库存积压,是否提前压货销售,是否存在调节收入的情形,还需要梦金园的进一步解释。

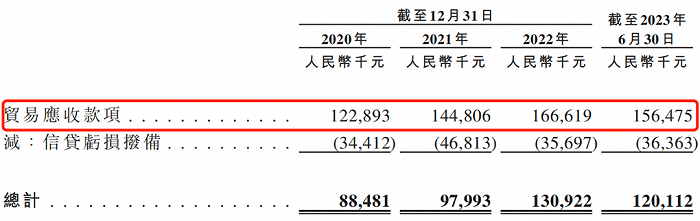

不仅如此,报告期各期末,公司的贸易应收款项分别为1.23亿元、1.45亿元、1.67亿元和1.56亿元,2020年-2022年公司的应收账款也呈现逐年增长的状态。

图 / 梦金园招股书

由于大额的存货加上不断增长的应收账款,占用了公司的大量资金,梦金园也不得不举债经营。招股书显示,报告期内,公司的资产负债率分别为91%、86.8%、49.1%、63%。2020年公司资产负债率更是高达91%。

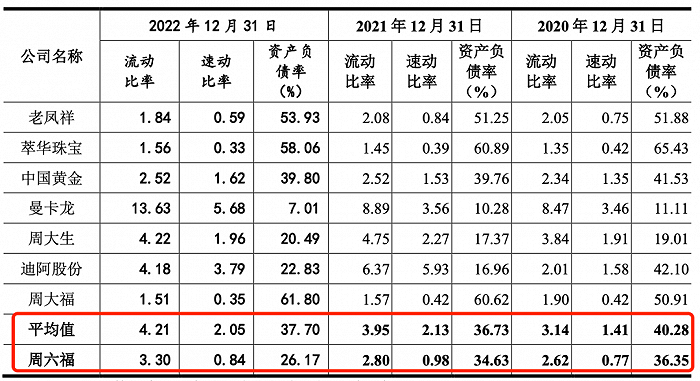

和同行相比,梦金园的资产负债率也高得厉害。

2020年-2022年,周六福的资产负债率分别为36.35%、34.63%、26.17%,只有梦金园的一半左右。此外,根据周六福招股书数据,同行可比上市公司的资产负债率均值分别为40.28%、36.73%、37.70%,同样远远低于梦金园。

图 / 周六福招股书

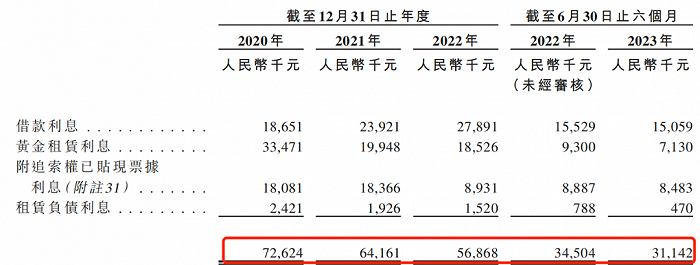

梦金园的负债水平较高,并为此付出不少代价。

招股书显示,报告期内公司的财务成本分别为7262.4万元、6416.1万元、5686.8万元、3114.2万元,其中,借款利息分别为1865.1万元、2392.1万元、2789.1万元、1505.9万元,这对于一家净利润仅有1亿-2亿元的公司来说,还是存在着不小的压力。

图 / 梦金园招股书

梦金园还在招股书中表示,为进一步扩大业务、开发新黄金饰品及保持竞争力,公司可能需要在营运中投入额外资本。尤其是黄金材料的采购属资本密集型,是梦金园扩张有机业务的必经之路。

然而,同样是主营黄金珠宝的企业,周六福等同行公司的资产负债率却比梦金园低得多,可见梦金园的运营能力、盘活资金的能力不够强。

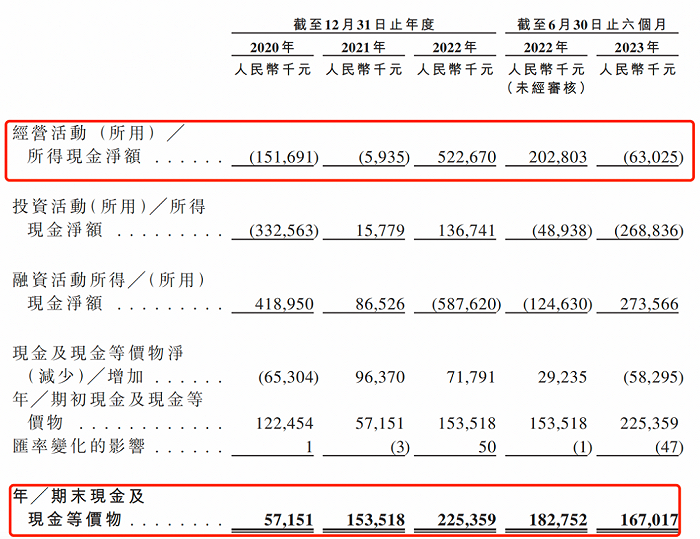

此外,公司的经营活动所得现金净额也长期净流出,报告期内,这一数据分别为-1.52亿元、-593.5万元、5.23亿元、-6302.5万元,除2022年为正外,其他年份均为负。

图 / 梦金园招股书

值得一提的是,截至2023年6月末,公司的期末现金及现金等价物仅有1.67亿元,可见公司资金之紧张。

因此,作为一家拟上市公司,如何将资金盘活,提高自身的盈利能力,才是公司今后重要的发展方向。

3、招股书数据存偏差,投诉频发

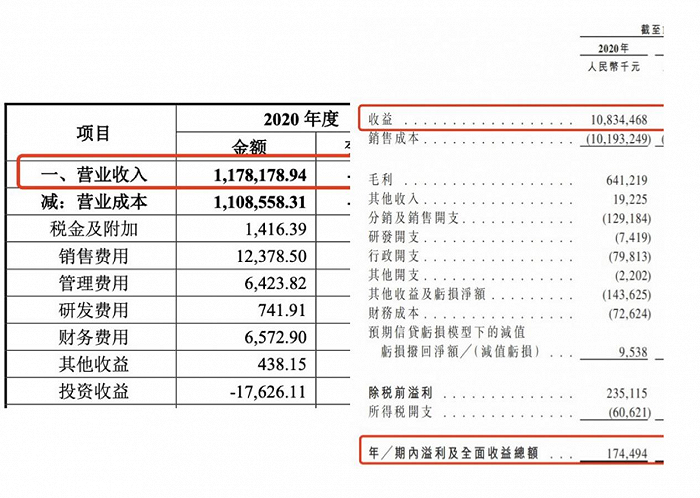

「子弹财经」还注意到,梦金园在港股递交的营业收入数据和在A股招股书中的数据不一致,存在着较大的偏差。

2021年6月21日,梦金园在深交所主板递交的招股书中,公司2020年的营业收入为117.82亿元,而在港交所递交的招股说明书中,营业收入变为了108.34亿元,相差将近10亿元。

左 / 递交于深交所招股书(单元:万元);右 / 递交于港交所招股书(单位:千元)

此外,两版招股书中,梦金园的销售费用也不一致,A股招股书中,公司2020年销售费用为1.24亿元,最新发布的港股招股书中,公司的分销及销售开支为1.29亿元。

对此,「子弹财经」记者通过打电话、发采访函的形式向梦金园求证,但截至稿件发布,梦金园并未回复。

梦金园的港股招股书中的财务数据采用的是香港会计准则,虽然与A股招股书中的会计准则存在差异,但是高达10亿元的收入差距还是存在疑虑。

值得注意的是,梦金园对于旗下经销商的管理也存在一定漏洞。

报告期各期末,梦金园分别拥有1703个、1721个、1704个、1694个加盟商。报告期内,公司的加盟商规模并没有扩大。

2018年12月,卡地亚国际有限公司(以下简称“卡地亚”)以侵害其商标权与不正当竞争纠纷为由将梦金园、山东梦金园,以及包括平阳县尚丰珠宝行、温岭市泽国金玉楼珠宝店、平湖市当湖镇凤祥银屋、苍南县大福珠宝有限公司(以下简称“被诉加盟商”)在内的公司加盟商起诉至天津市第一中级人民法院,请求法院判令梦金园和山东梦金园支付赔偿款235万元。

经过一审判决后,卡地亚不服一审判决,提起上诉。2020年11月30日,二审判决要求梦金园、山东梦金园赔偿卡地亚20万元,并于判决生效后十日内付清,梦金园、山东梦金园再次提起上诉。

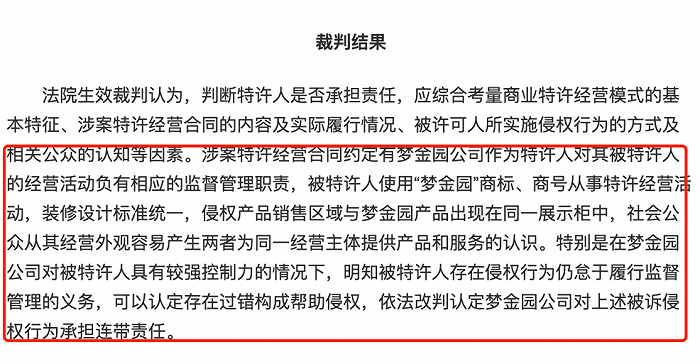

今年4月,天津高法发布《「津法发布」天津法院发布知识产权典型案例》,其中就提起了梦金园与卡地亚的这起案件。

天津高法表示,梦金园的经销商在使用“梦金园”商标时,梦金园对于经销商负有相应的监督管理职责。然而,梦金园明知经销商存在侵权行为仍怠于履行监督管理的义务,可以认定存在过错构成帮助侵权。

图 / 天津高法

由此可见,梦金园对于加盟商的监督管理不足,间接造成了侵权案件的发生。

总之,梦金园不仅在两版招股书上存在数据不一致的情况,此外,公司对于旗下经销商的管理不力也是一大隐患。梦金园想要做大做强,管理好旗下门店、在消费者中保持好口碑,应该是重中之重。

美编 | 倩倩

审核 | 颂文

评论