文|氨基观察

太阳终究会出来,但并非所有人都能坚持到最后,即便是上市公司。

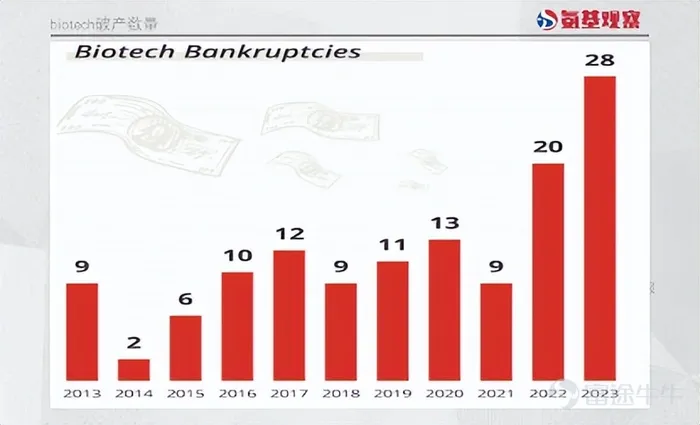

2023年,美股上市的biotch破产数量飙升。截至9月末,已经有28家生物技术公司破产,这一数字超过历年。

如上图所示,2020年已经是过去10年破产事件最高的年份,但也“不过”20家。而不出意外,今年破产的biotech数字还会继续上升。

毕竟,还有部分biotech当前只是试图做最后的抵抗,实际上已经处于破产前夕。

这一轮的资本周期,参与者更多,最终带来的经验与教训也更丰富。在这个美股biotech破产公司创纪录的年份,又能给中国biotech带来哪些启示呢?

/ 01 / 创新快速发展的必然

Biotech破产的直接导火索是投融资活动的骤降,但也有行业本身的原因。某种程度上来说,破产企业数量飙升与创新的快速发展密切相关。

2010年以来,美国生物科技行业经历了多个浪潮,比如ADC技术的大规模商业化,抗体药物进入多抗时代、基因细胞治疗浪潮的掀起。

这也使得,市场竞争不断升级。不管是肿瘤还是自身免疫疾病等热门领域,需要解决的问题越来越复杂。于是,成千上万的biotech在更多的无人区进行探索。

但创新的发展不是一蹴而就的,这些biotech在无人区探索的同时,也直接暴露在了风险之下。

红细胞疗法开创者Rubius的倒下就是这样一个例子。曾经,凭借首创的RCT技术,Rubius于2017年被FierceBiotech评为全球生物技术初创公司 "Fierce 15"之一,登陆纳斯达克之后市值一度超过20亿美金。

遗憾的是,随着核心管线的不断受挫,以及研发转向难以收获认可,最终经历了多次裁员,倒在了2023年的寒冬中。

风险增加的同时,成千上万的biotech的出现,也意味着行业的竞争空前,这也加速了biotech在创新层面的内卷:他们需要更多“骰子”才能获得成功。

但每一次“掷骰子”都需要资金,这直接加速了biotech资金的消耗。虽然,这些追求更大梦想的biotech管线仍有价值,但在资本寒冬下变得难以为继,最终走上了不归路。

总的来说,这些biotech的倒下指向一个事实:难以摆脱的反摩尔定律,正让医药行业向上的难度变得越来越大。

/ 02 / 创新和创造价值的均衡之道

倒下的选手越来越多,biotech或许是时候思考:对于一家以经营为目的的企业来说,到底是创新重要,还是创造价值更重要?

这一问题没有标准答案。但在资本寒冬下,最先受伤的必然是虽然足够创新,但却不能在短期内创造价值的公司。这一点,细胞疗法的潮起潮落最为典型。

2017年,CAR-T疗法进入商业化元年,彻底点燃了细胞疗法赛道的热度。全球范围内,大批初创公司,带着梦想与资金入局。

遗憾的是,产业化和商业化以及技术瓶颈的存在,让很多企业满怀信心而来却带着遗憾离开。

已经在美股上市的细胞疗法公司的处境都不容乐观。除了传奇生物依然坚挺,FATE、Allogene等曾经名声显赫的公司,如今股价均经历了“膝盖斩”。

细胞疗法也是破产潮的重灾区。成立于2012年,累计融资额达到2.5亿美元的细胞疗法老将Tessa,也于今年宣布停止公司运营,进入破产清算程序。上市企业中,比如FATE、Century,均陷入了资金困境,不得不大幅裁员、砍项目来维持公司的生存。

这也凸显了投资人态度的变化,随着经济的持续萎靡,投资者变得越来越务实,更关注真正创造价值的东西,而不仅仅是看起来创新的东西。

任何时候投资者的态度都不是一成不变的,而是受到宏观环境的影响。但对于生物科技行业来说,biotech却没有那么多调整的机会。

这也要求它们,在一开始就要有清晰的战略意识,以避免传统biotech的缺陷而能够在这充满挑战的时代走得更远。换句话说,如何均衡创新和创造价值,是每一家企业需要考虑的问题。

/ 03 / 有限弹药如何规划

就眼下而言,大部分biotech一个更务实,也必须考虑的问题是:有限的弹药如何规划。

有市场人士表示,现在不应该是基于未来1年的发展去规划现金的使用,而应该是3年。这也意味着,寒冬可能还要持续很久。

这一说法似乎并不准确。从融资环境来看,目前能够看到了好转的迹象。例如,在9月份,生物科技公司Neumora和RayzeBio,同一天完成了上市招股工作,并且这两家公司融资额分别达到2.5亿美元、3.11亿美元。

RayzeBio募集到的3.11亿美元,是今年生物科技行业的第二大IPO,Neumora也位居前列。这些信息无疑能够释放积极的信号。

但客观来看,当前的融资环境对于大部分biotech仍然是极大的挑战。不管是Neumora和RayzeBio,还是今年其他上市的biotech,大部分都有后期的管线,拥有相对更大的确定性。

也就是说,大部分管线仍处于早期阶段的biotech,或许还要“熬一熬”。基于这一角度,当前做好最困难的准备,也在情理之中。

国内biotech大概率也是如此。A股IPO收紧,港股市场情绪依然低迷,大部分企业难以做到开源,那就只能继续节流。

一个客观事实是,biotech面临的挑战仍在逐步升级。节流模式的难点在于,如何在节流的同时,确保核心管线的研发不会受到影响。毕竟,创新药领域向来是“大鱼吃小鱼,快鱼吃慢鱼”。

对于所有biotech来说,这一轮周期都变成了一场综合能力试炼:致胜因素将不再只是一家公司的技术实力,还有它洞察市场需求、开发与之匹配的管线,以及做好临床转化的能力。

评论