文 | 独角金融 晓理

编辑 | 付影

2022年吸收合并河南省3家城商行后,这家地处河南地区的中原银行晋身“万亿资产俱乐部”,成为城商行里的佼佼者,也是河南省唯二的两家城商行之一。但在今年上半年,中原银行交出了一张增收不增利的成绩单。

耐人寻味的是,在中报发出后不到一个月,深耕中原银行9年的副董事长王炯出走,平调刚创立的河南省农商联合银行。而在此之前,任职未满2年的董事长徐诺金因工作调动提交辞呈。

同时,近年来中原银行也面临一些问题,吸收合并后,中原银行核心一级资本充足率、一级资本充足率、资本充足率有所下降,3年没有现金分红,股价自2021年跌破1港元/股后,一路下探至0.33港元/股,股权成拍卖“常客”却难寻买家。

该行新的领导班子将如何解决?

1、“副帅”履新未满一年主动辞任,中原银行连续三年无现金分红

2023年10月7日,副董事长王炯向中原银行董事会递交辞呈,辞任中原银行副董事长、执行董事等系列职务。2023年1月,王炯获批中原银行副董事长,正式担任副董事长一职不到9个月。

中原银行成立之初,王炯就是首任行长,在中原银行任职已有9年。2022年8月,王炯不再担任中原银行行长职务。对于王炯辞职后的去向,据悉,王炯拟任河南省农商联合银行第一届董事会副董事长兼行长。2023年10月9日,河南新闻联播新闻显示,王炯出席了河南省农商联合银行创立大会并在主席台就座。

中原银行高管主动离职,今年屡次发生。2023年1月,中原银行副监事长贾继红因个人健康原因提交辞呈。2023年4月,徐诺金因工作调动辞任中原银行董事长,时任河南省鹤壁市市长的郭浩同志担任中原银行党委书记。

徐诺金空降董事长前,中原银行首任“掌门人”窦荣兴宣布因工作调动辞任。不久后,就传出其被留置调查的消息。2022年6月,窦荣兴因严重职务违法并涉嫌受贿犯罪,违法发放贷款犯罪而被“双开”。

金乐函数分析师廖鹤凯认为,近年来,中原银行高管频繁调动的原因,有内部调整、个人因素,亦有因高管被调查导致的系列变动。而高管的落马,反映出银行存在一定的内控问题,部分业务开展过程中存在一定的违规行为。

王炯从深耕9年的中原银行出走,来到刚创立的河南省农商联合银行,职务上基本相当。中原银行作为万亿资产的银行,为何王炯会做出这样的选择?

2023年中报显示,中原银行增收不增利。对王炯来说,轻装前行的河南省农商联合银行较中原银行更为合适。

2、资产规模超万亿,每股股价不足1港元

2014年12月,中原银行成立,由河南省13家市级城市商业银行新设合并而 ZZZ来。也就是从诞生开始,中原银行就有吸收合并的基因。仅用三年,2017年7月中原银行在港交所上市。

2022年5月,中原银行仅用八个月就完成对洛阳银行、平顶山银行及焦作中旅银行三家银行的吸收合并,资产规模超过1.3万亿元。

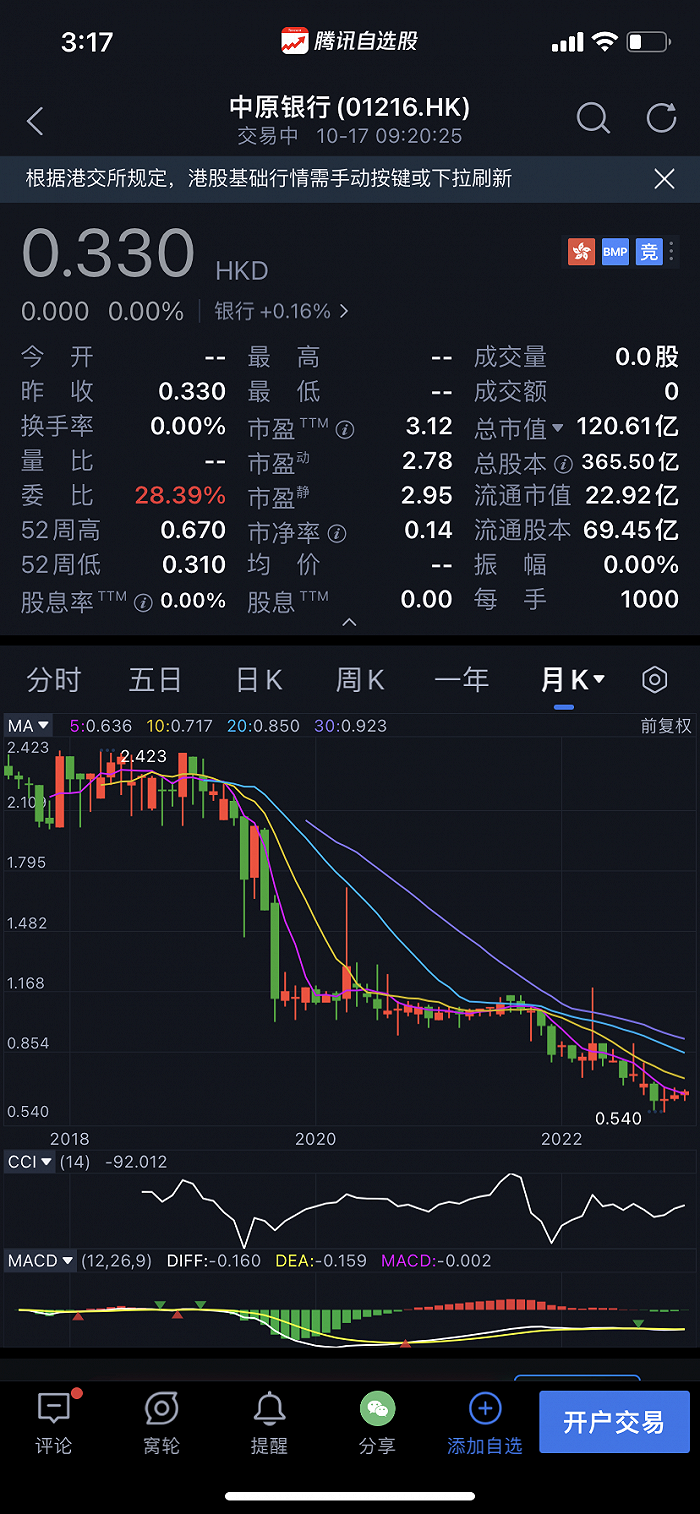

中原银行通过吸引合并,资产规模不断壮大,但并未带来资产质量的改善。通过港交所中原银行股价,可窥探一二。港交所作为成熟的资本市场,股价直接反映出投资者对中原银行的认可程度。

2017年7月,中原银行首日在港交所收盘价为2.266港元/股。2023年10月17日,港股收盘价为0.33港元/股,较上市首日收盘价下跌了85.4%。

以中原银行最近一次吸收合并来看,2022年5月中原银行吸收合并河南省3家城商行。2022年4月底,中原银行收盘价为0.9港元/股。最新股价较0.9港元/股下跌了61%。

图源:腾讯自选股APP

值得注意的是,近年来,中原银行很多时候成交量为0。也就是中原银行通过吸收合并,资产规模不断增长,但每股资产价值还是不断下降的。股价已经无人问津了。

2020年3月起,中原银行对H股普通投资者已连续三年没有现金分红了。相反,对境外优先股2020年-2022年分配金额分别为归母净利润的17.37%、15.8%和16.9%。

中原银行2021年年报中提出“突破万亿、回归A股、打响品牌”的目标。目前,资产万亿的目标已实现,但回A计划再未提及,这与该行治理结构、业绩发展、港股表现脱不了干系。

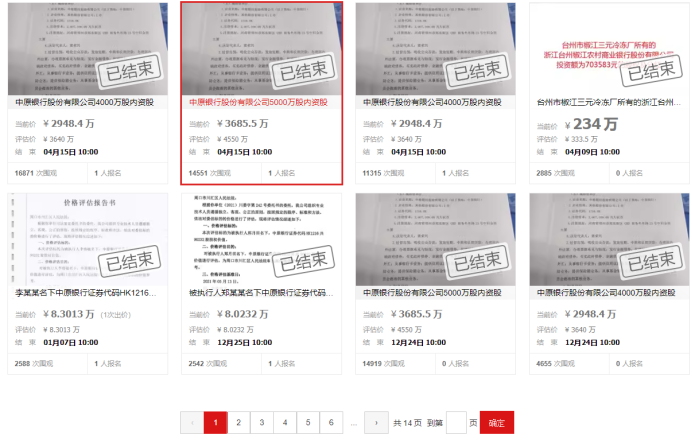

中原银行资产价值下降,不仅体现在港股二级市场,也体现在股权拍卖市场。

近年来,中原银行股权拍卖频繁,绝大多数以流拍为主。在阿里司法拍卖平台上,搜索中原银行股权拍卖,标的物类型选择股权一项,标的物所在地、资产类型、拍卖状态均选择不限,共14页内容显示。每页有48条信息,关于中原银行股权拍卖的内容高达40条以上。

图源:阿里拍卖平台

中原银行股权拍卖,往往打折出售,八折也很常见。但是,绝大多数拍卖还是以流拍为主,大额股权很难成交,偶有几十万元以内的小额股权会成交。

以2023年3月3日中原银行1亿股股权拍卖为例,该次拍卖评估价1.24亿元,起拍价为9486万元,为评估价的76.5%,不足八折。6000多人围观,拍卖因无人出价已流拍。

图源:阿里拍卖平台

中原银行股权流拍,市场需求不高、风险和回报不匹配、流通性较差是市场不敢“接盘”的重要原因。具体包括内部和外部两个方面。从外部因素看,在压降企业融资成本的背景下,商业银行贷款利率下降,导致商业银行利润率下降。内部原因就是中原银行内部管理存在问题,房企暴雷,导致不良贷款率上升,企业增收不增利。

3、股东欠款还不上后,“友谊的小船”说翻就翻?

中原银行资产突破万亿元,跟2022年吸引合并河南省3家城商行有关。wind数据显示, 2021年,中原银行资产总额为7682万元。2022年,资产总额增长了72.7%,达到1.32万亿元。中原银行资产规模增加,主要是吸引合并城商行而来。

图源:wind

中原银行2023年中报显示,2023年上半年,中原银行总资产达到1.36万亿元(按四舍五入计算),较2022年底增加了357万元,较上年末增长2.7%。总体来说,2023上半年资产规模增长缓慢。

资产规模增加,相应地也会带来了营业收入的增加。2023年上半年中原银行实现营业收入135.51亿元,同比增长30.2%。但是归属于中原银行股东净利润20.02亿元,同比减少4.36%。也就是中原银行增收不增利。

这主要有两个方面原因。

一是,收入增加,成本支出也大幅增加。2023年上半年,中原银行实现利息收入251.14亿元,同比增长46.6%,但利息支出的成本更高,规模达142.21亿元,增幅达62.3%,利息支出增速超过了利息收入。

上半年,中原银行净利差1.55%,比上年同期下降0.33%,净利息收益率为1.7%,比上年同期下降0.33%。对此,中原银行解释称,主要有两方面原因:一是受贷款市场报价利率(LPR)下行及本行落实国家让利政策等因素影响,贷款收益率下降;二是在更加灵活适度的货币政策引导下,市场利率整体下行,投融资业务收益率下降。

同时资产质量下降,不良贷款率有所上升。截至上半年末,该行资产减值达70亿元,高于2022年同期的50.71亿元,是归属于该行股东净利润的3.5倍。该行在半年报中解释称,主要是因为加大拨备计提力度,持续夯实拨备基础,提高风险抵补能力。

半年报显示,上半年,该行不良贷款余额为158.71亿元,较上年末增加26.72亿元;不良贷款率为2.19%,较上年末上升0.26个百分点。

重点分析中原银行不良贷款。

不良贷款可分为公司贷款、个人贷款。分别来看,公司贷款方面,2023年上半年公司不良贷款总额为87.68亿元,主要集中在制造业、房地产业、批发和零售以及建筑业,他们的不良贷款分别为26.77亿元、17.57亿元、12.27亿元,9.93亿元。2023年上半年,制造业不良贷款率为4.24%,批发和零售不良贷款率为2.68%, 建筑业不良贷款率为2.63%。

房地产业公司不良贷款金额位列第二,这与近年来房地产业不良贷款率不断攀升有关。2023年上半年,中原银行房地产业在所有行业中不良率是最高的,为6.44%,较2022年末增加了0.61%。2019年至2022年,中原银行房地产业不良贷款率分别为2.01%、2.09%、3.22%、5.83%。

跟中原银行有纠葛的房地产企业不在少数,包括建业地产、深圳房企皇庭国际、盛润集团、郑州康桥、河南兆腾等。例如,2001年成立的盛润集团,在房地产行业、城市基础建设、电力能源均有布局。在中原银行2021年年报中,河南盛润控股集团有限公司是其第6大股东。据公开报道,2021年,中原银行因金融借款合同纠纷,将盛润掌舵人李喜朋及其旗下7家子公司告上法庭,并冻结了盛润控股5亿元存款。

究其根源,盛润集团投资中原银行,主要是为了凭借股东身份,在其融资路上获得帮助。比如,盛润曾将旗下“晟润置业”40%股权质押给中原银行,为盛润运河城项目开发换取到资金。后来,盛润集团难以偿还债务,持有的中原银行股权,也被其他债权人申请强制执行。

河南光彩集团发展有限公司(下称“河南光彩集团”),也有3200万股中原银行股份被司法拍卖,河南光彩集团是一家业务分布在公路、交通、物流、化工材料、金融等多个领域的公司。公开信息显示,近年来,该公司多次成为被执行人,失信被执行人。

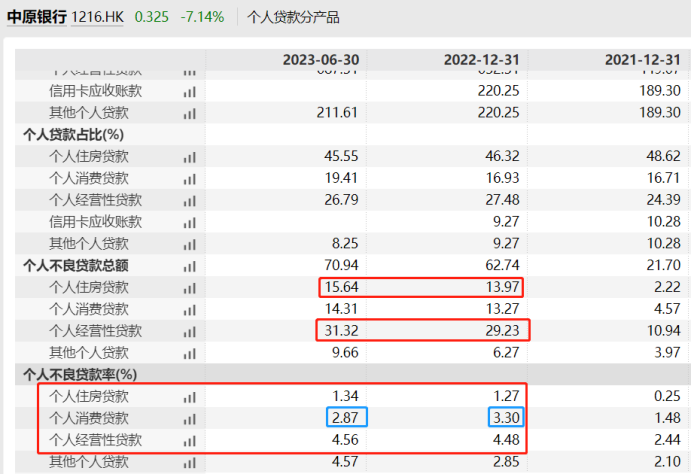

中原银行个人贷款方面,个人经营性贷款不良率较高,不良贷款规模较大;个人住房贷款规模大,不良贷款余额较高。2023年上半年,个人住房贷款为1168.91亿元,占比全部个人贷款45.55%,不良率为1.34%,较2022年上升了0.07%,不良贷款为15.64亿元。个人经营性贷款不良率为4.56%,较2022年末增长了0.08%,不良贷款余额为31.32亿元。

个人贷款也有做的好的方面,个人消费贷款不良率为2.87%,较2022年末大幅下降了0.43%,这个改善幅度还是相当可观的。

中原银行不良贷款率上升,给银行资本金带来压力。截至2023年6月30日,中原银行拨备覆盖率为150.51%,比上年末下降6.57个百分点,仅刚满足监管部门要求的150%拨备覆盖率基本标准。

中原银行面临资本金补充压力。联合资信出具的《中原银行2023年跟踪评级报告》指出,2023年以来,中原银行收到郑州市财政局,以转股协议存款方式存入的专项债80亿元,并已将其全部用于补充其他一级资本。

为提高资本充足率,中原银行今年还多次发行了资本债券。8月15日,中原银行公告显示,已在全国银行间债券市场成功发行中原银行2023年第一期无固定期限资本债券,发行规模为100亿元,前5年票面利率为4.6%,每5年调整一次,在第5年及之后的每个付息日附发行人有条件赎回权。

10月12日,中原银行将在2023年第二次临时股东大会上审议并批准建议发行二级资本债券的议案。根据相关监管规定及经营需要,中原银行拟发行不超过120亿元合格二级资本债券。

股价下跌、上半年增收不增利、涉房不良贷款率提升都已成不争的现实,也给新的管理者带来挑战。下半年这家城商行能否扭转局势,还需要时间证明。

评论