界面新闻记者 |

政策提振作用显现,“定制家居一哥”欧派家居(603833.SH)取得了上市以来最好三季报成绩,业绩超预期。那么,业绩拐点是否已确认?定制家居行业是否步入复苏?

尽管业绩表现优秀,但欧派家居股价却无起色,公司股价年内跌幅已接近25%。公司持续一年的连续回购、累积顶格回购也于事无补。

毛利率明显提升

10月19日晚,欧派家居披露2023年第三季度业绩预告,据测算,公司预计第三季度实现归属于上市公司股东的净利润同比将增加1.75亿元到2.14亿元,同比增长18%到22%。

由此可测算出两组数据,首先,欧派家居第三季度归母净利润规模在11.47亿元至11.86亿元之间。这是公司第二次单季净利润破10亿元,其最低值也创下了上市以来单季度净利润新高,且第三季度利润规模已超过上半年。

其次,欧派家居前三季度归母净利润规模在22.80亿元至23.19亿元,同比增长14.57%至16.53%。这同样是一份最好的三季报。

欧派家居第三季度的业绩增长既有内因又有外因。

从今年4月起,欧派家居将原来的产品品类营销事业部,调整为按地理区域划分的三大事业部。公司业绩出现转机。

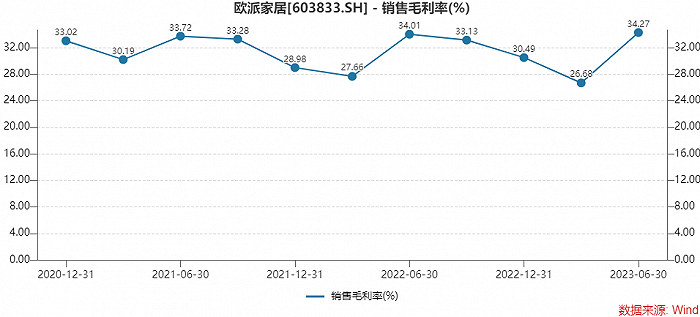

首先,第三季度欧派家居毛利率同比有明显提升。

其原因在于,在原材料采购价格继续下行的背景下,集团议价能力不断提升,采购价格同比进一步降低,另前期内部降本增效措施的成效逐步在第三季度显现。

事实上,欧派家居第二季度毛利率便已环比大幅上升超过7个百分点,来到了近三年的单季高位。

“2023年的毛利率预计同比2022年稳中略升高。”在8月份的投资者交流会上,欧派家居相关负责人对全年毛利率如此预计。

其次,费用有效管控。

再次,政策的提振作用,这也是重要的原因。

公告称,第三季度,与房地产及家居消费相关的提振政策陆续出台落地,积极的外部因素在不断累积。公司加速推进大家居战略布局,改革成效有望持续显现。

家居与地产行业强相关。上游地产行业今年迎来了多项利好政策,包括保交付、优化购房信贷环境,支持刚需购房需求。

欧派家居认为,“一体设计,一站配齐,一揽子搞定”的大家居消费模式将大概率演变成为主要的家居消费形态。“从目前情况看,大家居是传统家居企业业绩持续增长的唯一出路。”

“目前每月都会接到有近百个(零售大家居)开店申请,”在8月时,欧派家居曾表示,公司将打造更多的样板城市门店,总结经验,逐步加速复制推广。

在欧派家居的零售、整装、工程三大渠道中,增长点在整装渠道。

家居行业销售渠道结构发生较为明显的变化。欧派家居高层曾表示,整装渠道业绩增长幅度呈现一枝独秀的局面,整装渠道已成为定制家居企业获取流量的重要入口之一,同时也成为了家居企业现阶段最主要的业绩增长渠道。

“无论是开设何种渠道店,最关键的是要盈利。否则,按照树根理论来看,树根再多,如果都是枯萎的是没有意义的。”欧派家居相关负责人表示。

顶格回购难撑股价

尽管业绩表现优秀,但欧派家居股价却毫无起色。公司股价年内跌幅已接近25%。10月19日,公司股价下跌2.07%收于90元/股,再次逼近90元/股一线。

欧派家居持续一年的连续回购也于事无补。2023年期间,公司连发14份回购进展公告,并进行了顶格回购。

最近一次回购发生在10月1日至18日期间,欧派家居以集中竞价交易方式回购公司股份31.35万股,成交总金额2,917.94万元。截至10月18日,公司累积回购公司股份230.15万股,占公司目前总股本的0.3778%,最高成交价为131.00元/股,最低成交价为90.35元/股,成交总金额为2.50亿元。

根据欧派家居有2022年10月27日的回购议案,公司计划回购金额在1.25亿元至2.50亿元之间,回购价格不超过155元/股,回购期12个月。

这意味着在回购期即将到期时,欧派家居回购已触及上限。

股价与业绩反向而行与市场信心有关。

事实上,家居行业的复苏势头不及整体消费品。从消费数据来看,2023年1-9月,社会消费品零售总额累计同比增长6.8%,但家具类社零总额同比只增长了3.1%,明显慢于社零总额增速。

华西证券发布研报表示,家居板块短期看,部分地产数据已有一定改善,政策行情逐渐向兑现行情过渡;中长期则随着二手房、改善房、保障房等需求释放,行业保持稳步增长,行业属性也将逐渐从地产后周期属性转向消费属性。

评论