文|红餐网

说起今年竞争较为激烈的餐饮赛道,西式快餐必然榜上有名。

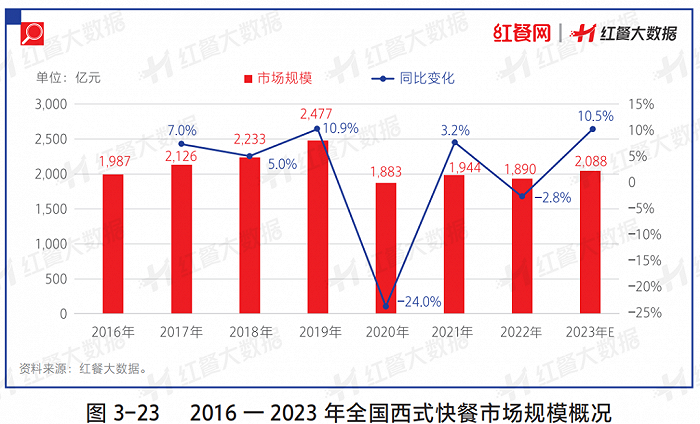

进入2023年以来,西式快餐赛道迎来了快速发展期。红餐大数据显示,2023年我国西式快餐市场规模有望突破2,000亿元。

在此背景之下,诸多西式快餐品牌在国内加速跑马圈地。

2023年9月14日,百胜中国在西安举办的2023年投资者日活动上表示,百胜中国计划到2026年门店数量达到20,000家。同时,将2023年净新增门店目标从之前的1,100至1,300家,提高至1,400至1,600家。

作为百胜中国的“得力干将”,肯德基被寄予厚望。据了解,在未来三年,肯德基将保持每年1,200家以上净新增门店数,担负着百胜中国75%以上的全年拓新任务。

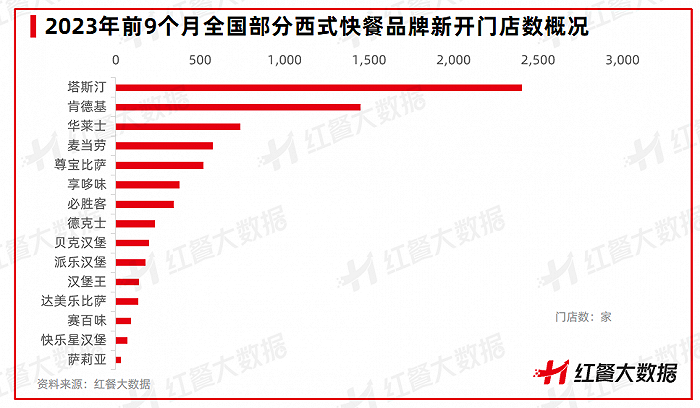

红餐大数据显示,肯德基目前已经进驻了360余个城市。2023年前9个月,其在国内的新开门店数超过了1,400家,距离万店只有一步之遥。

百胜中国对外表示,肯德基还将继续加大拓店力度,促进渠道加盟以及小镇和偏远地区的加盟合作,加快高校、医院、景区、油站等门店的布局。

同时,麦当劳亦在加快拓店步伐。此前,麦当劳曾对外宣称,2023年麦当劳中国计划开业900家新餐厅,以平均每10个小时开出一家新餐厅的速度推进,这也刷新了其进入中国内地以来的开店速度纪录。

“后起之秀”塔斯汀亦不甘示弱。从2019年到2023年,塔斯汀的门店数从两位数增长到超6,000家。光是2023年前9个月,塔斯汀的新开门店数就超过了2,400家,拓店势头非常猛。

这几个品牌之外,其他的西式快餐品牌也在稳步发展中,如尊宝比萨、必胜客等。

西式快餐品牌们在积极拓店的同时,在产品、营销、渠道等方面的尝试也未停止。可见,西式快餐赛道的竞争异常激烈,众多品牌们均想在“卡位赛”中抢占先机,占据有利位置。

那么,在西式快餐的争夺赛中,真实的竞争格局到底是怎样的?品牌究竟该怎样做才能取胜?赛道有哪些发展亮点值得关注呢?

“品价比”之战一触即发

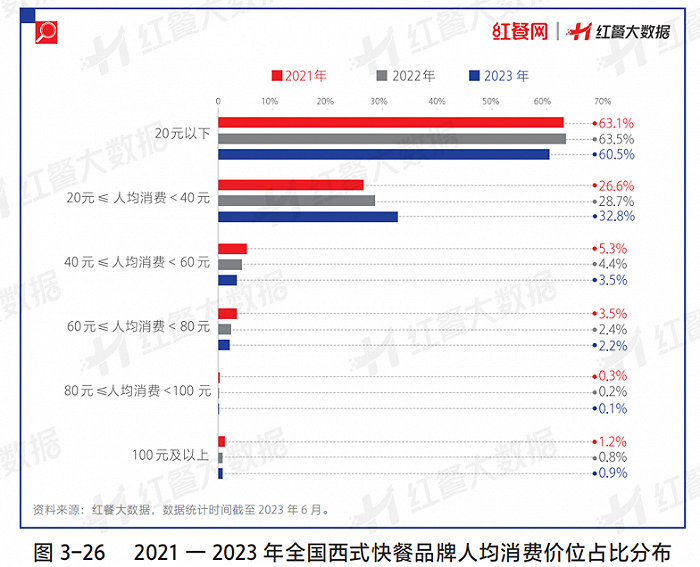

从西式快餐的人均消费价位分布来看,40元以下的平价西式快餐仍是当下市场的主流,但讲究“品价比”的市场趋势变得更为明显,很多西式快餐品牌不再一味追求低价。

红餐大数据显示,人均消费在20元以下的西式快餐品牌数占比从2022年的63.5%下降至2023年的60.5%,人均消费在20~40元之间的品牌数占比从2022年的28.7%上升至2023年的32.8%。

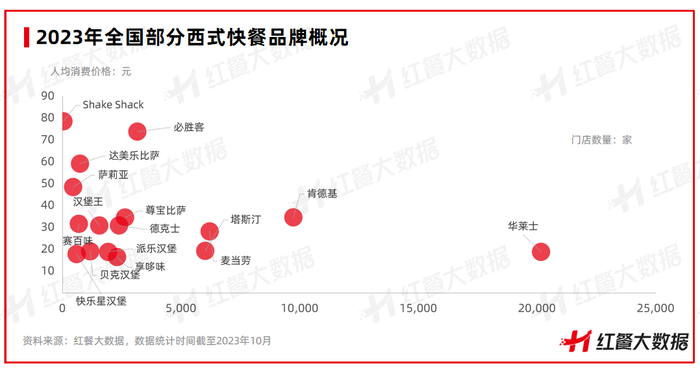

事实上,人均消费20元以下的区间是华莱士、贝克汉堡等本土连锁品牌的主力价位区间。这类连锁品牌追求极致性价比,为消费者提供价格低、分量足的产品,但其产品品质和口味都与巨头肯德基、麦当劳存在着一定的差距,一些品牌甚至屡次出现食品安全问题。

这类品牌提供的产品和服务恐较难满足消费者对于品质升级的追求。因此,近年来,这类品牌的开店速度有所放缓。

经红餐品牌研究院分析,新冠肺炎疫情只是影响其门店数增长放缓的外在因素,品牌缺乏创新、形象老化或是其业绩不佳的主要原因。

如今,品质升级、讲求“品价比”已成为西式快餐的发展趋势。与过去流行的“性价比”经营策略相比,“品价比”则更侧重于品质,表达出物超所值的消费观。以往提起“性价比”,大部分消费者会联想到“价格便宜”“廉价”,而如今提起“品价比”,大部分人会首先想到“品质”“价值超越价格”。

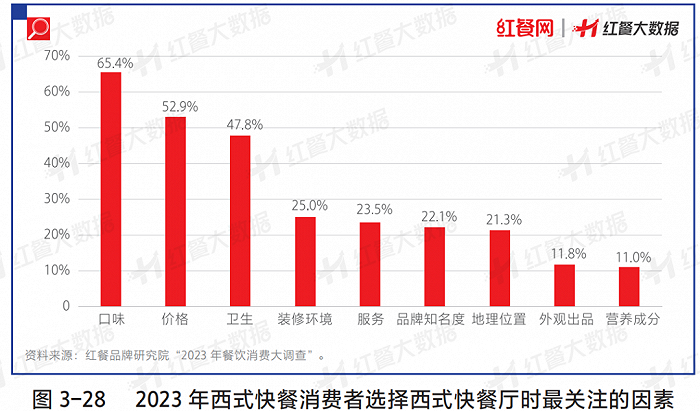

据红餐品牌研究院发起的“2023年餐饮消费大调查”,在选择西式快餐餐厅时,65.4%的西式快餐消费者最关注口味,52.9%的西式快餐消费者最关注价格,47.8%的西式快餐消费者最关注卫生。

可见,在口味、价格、卫生等方面做得较好的品牌会得到更多消费者的关注,继而更有可能实现可持续发展,仅关注其中一两个维度的品牌或许能在一段时间内获取关注,但难以长久地立足于市场。

下沉市场的竞争升级

总体来看,我国西式快餐在下沉市场的增长空间较大。红餐大数据显示,我国三线、四线、五线城市的每万人西式快餐门店数分别为4.1家、4.1家、4.2 家,与一线、新一线、二线城市的每万人西式快餐门店数存在着一定的差距。

基于此,诸多西式快餐品牌纷纷瞄准下沉市场,下沉市场的竞争渐趋激烈。据红餐大数据,早在2022年,全国就有近五成的西式快餐门店分布于三线及以下城市。华莱士、塔斯汀等本土品牌在下沉市场均有大量的门店布局。而早在几年前就开始布局下沉市场的肯德基、麦当劳再度提速。

红餐大数据显示,在肯德基和麦当劳2022年新开的国内门店中,分别有34.7%、21.8%的门店位于三线及以下城市。进入2023年,肯德基、麦当劳等巨头的下沉策略仍在继续推进,比如麦当劳宣布年内将在中国新增约1,000家麦咖啡,并且主要分布于三线城市。

而从下沉市场的竞争格局来看,麦当劳和百胜中国的扩张策略已有了一定的收获。红餐大数据显示,截至2023年10月,肯德基在三线及以下城市有着 3,000余家门店,是下沉市场中门店数第二多的西式快餐品牌,仅次于华莱士;麦当劳在三线及以下城市有着千余家门店,与深耕下沉市场多年的德克士门店数相差不大。

与此同时,“后浪”塔斯汀在这两年疯狂拓店,在三线及以下城市布局了2,000余家门店,其在下沉市场中的门店数居于西式快餐品类中的第三位。

可以预见的是,随着肯德基、麦当劳等巨头深入下沉市场,2023年西式快餐品类在下沉市场的争夺会更激烈。

品类创新点:产品“中体西用”,多点发力突围

近年来,一些头部品牌在产品、渠道、营销方面不断发力革新,并且取得了显著效果,值得一众品牌学习借鉴。

(1)产品融合:“中体西用“熨帖”中国胃”

中式汉堡崛起,是近年来西式快餐品类的一个明显变化。以塔斯汀、“贾国龙中国堡”为首的中式汉堡品牌推崇“中体西用”,即以中式味道+西式标准来熨帖“中国胃”,主打“80%的熟悉+20%的意外”的中式汉堡产品。

例如,塔斯汀所有的汉堡现点现做,并且采用现擀现烤的面包坯,强调烘烤的油香味和烟火气,与汉堡老牌选手的流水式、自动化作业区分开来。在传统的牛肉饼、鸡排等馅料之外,还充分考虑国人的口味需求,推出了小龙虾、北京烤鸭、火爆辣子鸡、鱼香肉丝等特色馅料。

店面装修强调国潮风,以“中国红”、汉字logo、国风图腾等为主要设计元素。西贝的子品牌“贾国龙中国堡”则以浙江桐庐的酒酿空气馍对标西式汉堡,以中式发酵的方式制作汉堡的面饼。

此外,主打中式汉堡的品牌相比传统的本土西式快餐品牌更具有文化自觉性,其品牌定位、产品口味、美学风格都与国潮文化深度结合。

比如,塔斯汀就打出了“就是中国胃,就爱中国堡”的口号。“贾国龙中国堡”则在菜单中主推地方特色产品如酸米浆、烤鸡架等,以“好吃的中国汉堡”为品牌口号。截至2023年10月,塔斯汀在中国已开出了超6,000家门店,以质优价廉的定位打开了下沉市场,并逐步往一线、二线城市拓展。此外,享哆味、楚郑等中式汉堡品牌也受到了一定的关注,部分品牌更是获得了资本的青睐。

随着我国经济社会的发展,国潮风的兴盛以及消费市场上一系列国产品牌的崛起,当代年轻人的文化自信在不断增强,“中式汉堡”的流行正是此趋势的一种表现。

对比过去其他品牌的本土化尝试,无论是麦肯的本土化产品,还是华莱士、德克士的本土化商业模式,都可视作西式快餐在传统的、以西方为中心的叙事框架下的改良。而塔斯汀们引领的“新本土化”革命,则打响了“中式汉堡”的名头,开辟出新的细分赛道。

“中式汉堡”目前的规模并不算大,仅有塔斯汀和享哆味两个品牌门店数破千,其他品牌的门店数多在数十家,且大部分中式汉堡的门店都集中于二线和三线城市。

此外,一些业内人士认为,中式汉堡的概念并未明确,容易与肉夹馍混淆,创新空间相对有限。

总体来看,中式汉堡在我国有一定的可拓展空间,但是中式汉堡的未来走向还有待市场检验。

(2)营销创新:多平台种草齐“撩”消费者

近年来,以微博、小红书、抖音、快手为代表的新媒体快速发展,这些平台成了消费者了解品牌的重要渠道。

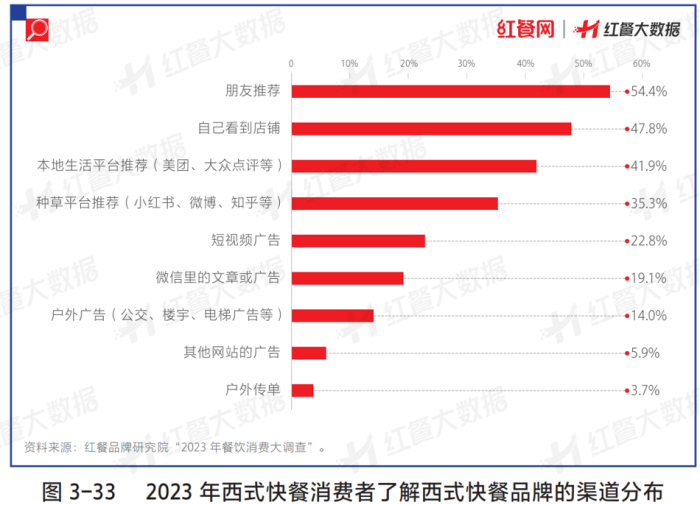

红餐品牌研究院发起的“2023年餐饮消费大调查”显示,通过朋友推荐了解西式快餐品牌、自己看到店铺的西式快餐消费者占比最高,分别达到了54.4%、47.8%;通过本地生活平台推荐、种草平台推荐、短视频广告了解品牌的西式快餐消费者的占比分别达到了41.9%、35.3%、22.8%。

如今,这些新媒体平台逐步开拓了线上销售渠道,如抖音在2023年初开启了团购配送项目,进一步赋能餐饮品牌。

通过这些平台,品牌不仅能高效地触达目标消费者,还可以直接引流转化。因此,不少西式快餐品牌利用这些社交媒体的发展红利,发力新式内容营销。2022年,肯德基和麦当劳的新式内容营销就取得了较为显著的效果。

(3)市场教育渐普及,高频次、多渠道消费习惯养成

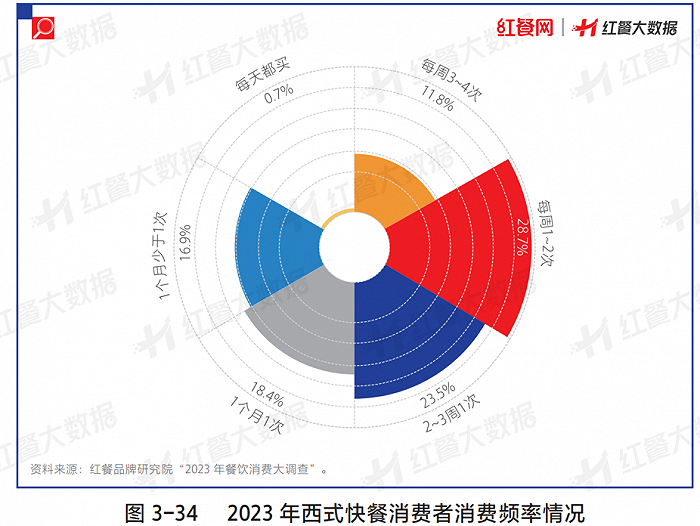

从消费端来看,经过多年的市场培育,西式快餐的消费习惯已然普及。据红餐品牌研究院发起的“2023年餐饮消费大调查”,超四成的西式快餐消费者每周至少购买1次西式快餐,其中11.8%的西式快餐消费者每周购买3~4次西式快餐。

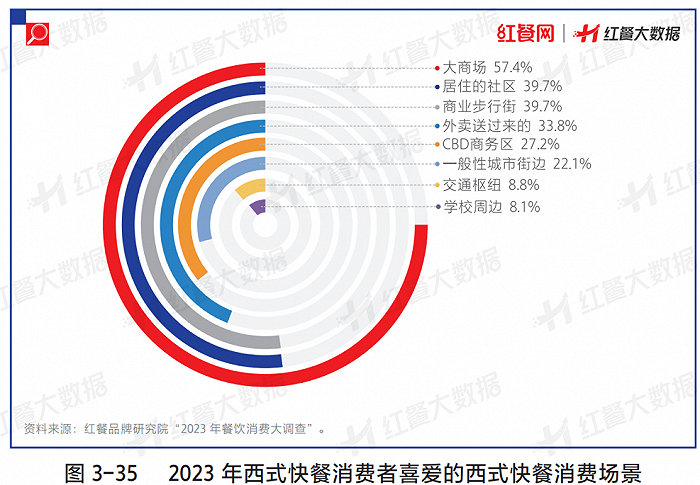

在消费渠道上,西式快餐已发展出较为多样的渠道。大商场店、社区店、商业步行街店、外卖都是西式快餐的主流消费渠道。“2023年餐饮消费大调查”数据显示,选择在大商场店就餐的西式快餐消费者占比最高,为57.4%;选择社区店和商业步行街门店的西式快餐消费者占比相当,均为39.7%;选择点外卖的西式快餐消费者则达到了33.8%。

另外,选择在CBD商务区就餐的西式快餐消费者的占比也接近三成,西式快餐在商务区有着一定的增长潜力,这一点十分值得品牌关注。

目前,肯德基、麦当劳已在CBD商务区进行了布局,瞄准白领们的一日三餐需求,其早餐业务和“智能取餐模式”在CBD商务区得到了充分的发展。

评论