文 | 卖酒狼团队

编辑 | 南风

继10月13日后,10月19日白酒板块再度迎来集体下跌。即便是白酒行业的NO.1贵州茅台也没能顶住这一波下跌。

10月19日,贵州茅台股价突然跳空低开,随后放量持续下行,截至收盘跌幅达到5.67%,报收1630元/股。需要大家注意到的是,这也是贵州茅台今年以来创下的单日最大股价跌幅。

而就在贵州茅台股价下跌的同一日,泸州老窖、五粮液、山西汾酒、舍得酒业等个股,跌幅也超过3%。到底是发生了什么?

从一线名酒品牌到区域强势企业,大家在同一时间都出现了“问题”,或者只是虚惊一场,只是由于投资者们太过敏感,才导致了集体跳水的出现?

1、到底是什么消息导致了“突然下跌”?

2023年的白酒行业确实“挺不容易”,但这也是相对而言,市场上的头部酒企都在更明显的“马太效应”中获得了更多的市场份额。

目前来看,白酒消费群体更加愿意将“大品牌”视为生活用酒、宴席用酒的首选,这绝不是“一句玩笑”,而是铁打的事实。这一点,从今年各大白酒企业所发布的半年报中就不难看出。

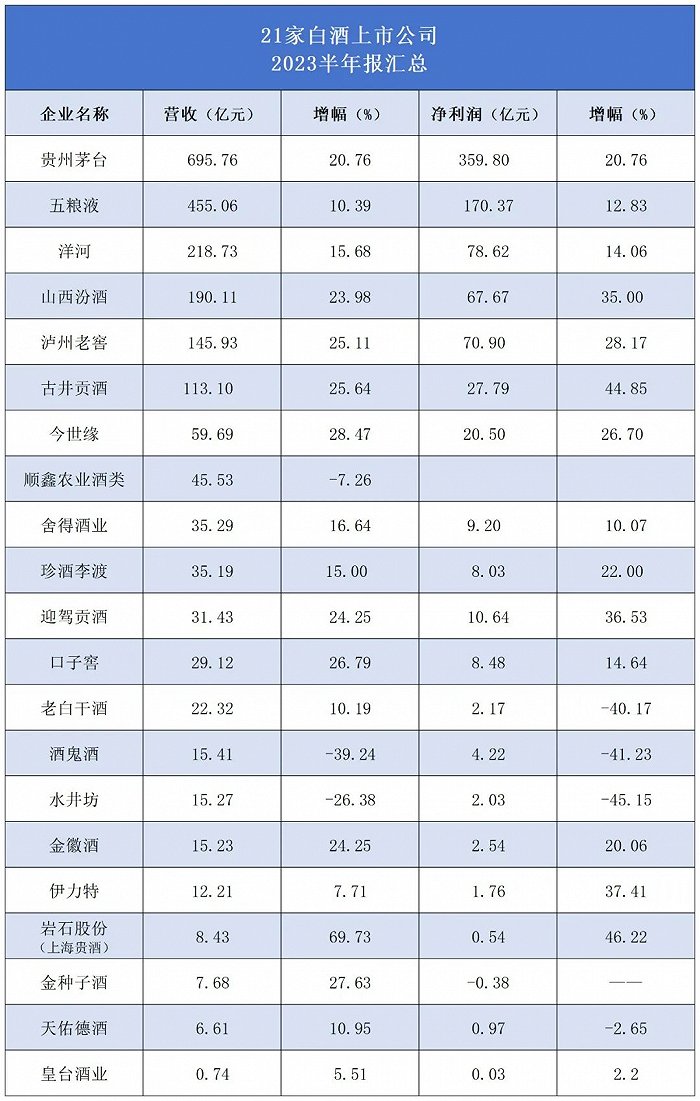

半年报显示,21家白酒上市企业累计总营收 2158.84亿元,较去年同期(2022上半年营收1819.15亿)绝对值增加了339.69亿元(含珍酒李渡上半年营收35.2亿),增幅为16.7%。

其中,排名前六强的茅台、五粮液、洋河、汾酒、泸州老窖、古井贡酒的总营收为1818.69亿元,在21家白酒上市企业总营收的占比为84.24%。对数据进行分析可知,白酒头部确实越来越强。毕竟,只有市场规模更大、销量提升更多,才能有稳定的业绩提升,交出这样一份“漂亮到强势”的成绩单。

退一步说,即便是在以“去库存”为首要任务的2023年,众多名酒品牌都出现了“价格倒挂”较为严重的情况,同时,这也是一个股价下跌的合理利用。但是,始终占据业绩榜、流量榜“第一名”的贵州茅台,其所拥有的“金融属性”也足以让投资者们安心才对,不应该出现“突然下滑”的情况。

据贵州茅台发布的“2023年半年度报告”显示,上半年实现营业收入695.76亿元,同比增长20.76%;实现归属于上市公司股东的净利润359.8亿元,同比增长20.76%。就净利润计算,上半年平均日赚1.98亿元。

强如贵州茅台也会出现“跳空低开”,这究竟是什么原因?据悉,贵州茅台的股价波动与“一篇小作文”有关,该传言称,贵州茅台三季度和四季度以来业绩低于预期。

从过去三年的情况来看,贵州茅台下半年的营业总收入一般会占其全年的53%以上。换而言之,如果真如传言所述,贵州茅台在2023年的业绩很可能出现严重波动,投资者们选择在业绩报告发布前“离场”也就变得合理了。而其他上市白酒企业的股价下跌,则是上演了一场“城门失火殃及池鱼”的戏码。

一位接受媒体采访的业内人士指出,“市场上传出贵州茅台季度业绩降速传闻,叠加近期有渠道反映部分茅台价格走弱,引发了市场对于白酒板块整体业绩下滑的担忧。”

作为投资者,任何的“风吹草动”都会影响到他们敏感的神经,白酒股会出现集体下跌也就不足为奇。但需要大家注意到的是,这次的股价集体跳水,只能被评述为投资者们一时的“应激反应”,当他们冷静下来,应会重新回归。

2、传言不实,白酒挺好!

首先,对于“小作文”所述内容,茅台董秘办已经在接受媒体采访时进行了“辟谣”。按照茅台董秘办的说法,“现在才刚刚到四季度,这个说法肯定是谣传,还是以公司官方发布的消息为准。我们马上就要披露三季报,在业绩这方面可以根据三季报来具体看业绩的指标。”

此外,多位接受采访的业内人士一致认为,贵州茅台作为白酒行业的NO.1,其不仅是白酒产品价格的“旗帜”,也是白酒股价的“风向标”。此次白酒股集体下跌的关键原因,很可能就是投资者看见了贵州茅台的下跌,从而引起的连锁反应,与白酒行业发展、企业增速快慢并无关系。

既然不是企业内部出现了“问题”,也就不具备股价持续下跌的“前提”。或许,有人会说现在的白酒市场也存在“问题”,外部压力大,也会造成企业业绩不佳。这是不容辩驳的事实,但外部压力显然不具备“长期性”。

业内专家认为,目前,白酒行业确实遇到了“挑战”,但长期向好的局面并没有改变。一方面,众多酒企早已经积极开展各类行动,从销售终端入手,加速白酒产品的动销速度,“去库存”已经取得了一定的效果。

另一方面,今年“第四季度”即将开始,白酒企业通常会采取“更具诱惑力”的促销手段来提升终端市场动销率,从而继续缓解库存压力。同时,随着消费旺季的到来,市场需求有望提振。

最重要的一点是,中国经济正在快速复苏的过程中,从“一带一路”的门庭若市就能清楚感受到,随着中国在世界知名度的提升,白酒“走出去”的速度越来越快,处处都在向好发展。

没有一个行业是直线上升的,白酒行业正面临短暂的挑战,但持续增长的未来应该被肯定。

评论