文|数字力场 佘宗明

虎头局“虎头”蛇尾,只剩败局;钟薛高“钟”陷困境,情况糟糕。

眼下新消费领域出现的这番景象,多少让人有些唏嘘。

要知道,4年前,雕爷那句“新消费滔天巨浪来了,所有的消费品都值得重新做一遍”,还被奉若圭臬。

3年前,流行的说法还是:2020年是中国新消费品牌“黄金十年”的开始。

前两年,几个跟新消费相关的公式还蔚为风行:

2万篇小红书+8千条抖音+3千个B站视频+150篇知乎问答+超级主播直播带货=一个新品牌

切入新的细分赛道+面对新的消费人群+应用新的流量营销渠道+新的可靠供应链+新的高颜值产品=新消费品牌崛起

单店估值最高时达到3.75亿的新中式点心品牌虎头局,估值曾一年之内翻了5倍的中式雪糕品牌钟薛高,原本都是经典案例。

可莫斯科不相信眼泪,“要信科”不相信估值,虎头局钟薛高从如日中天到跌落神坛,俨然在转瞬之间。

看来,很多东西都逃离不了那四个字:时也,命也。

01

时间是让人猝不及防的东西,晴时有风,阴时有雨,让人争不过朝夕,却又念着往昔。

要是可以的话,新消费品牌们也许会把时间进度条焊死在2020。

因为这是新消费品牌集体爆发之年:

完美日记母公司在美上市,成了“国产美妆第一股”;

泡泡玛特登陆港股,变为“潮玩品牌第一股”;

元气森林估值几个月翻一倍,“中国的可口可乐”目标俨然指日可待;

花西子销售额突破30亿,位居国内化妆品市场前列;

虎头局离单店估值过亿只差几个月;

钟薛高双11销量在冰品类目中强势排名第一……

零糖零卡气泡水、自热方便食品、冻干咖啡、水果麦片,与星巴克齐飞。

无性别彩妆、无尺码内衣、蛋白棒、低度酒,共雅诗兰黛一色。

凭着品类创新与概念出新,新消费品牌们一问世便胜却人间无数,门槛都被抢着投钱的投资机构踩破了。

新消费主义者的革命信仰,创投行业的“最后一个热战场”。

如今,才3年时间过去,新消费的热浪就快速退潮,其中有些浪还直接被现实拍死在沙滩上。

今年4月,虎头局被内部员工爆料:资金断裂、关店撤城、拖欠工资、安抚欺骗、欠款2亿、破产清算……

这几天因被曝欠薪冲上热搜的钟薛高,情况也没好到哪去:裁员、欠薪、缺货、官网瘫痪……

虽然说,并不是所有新消费品牌都是虎头局钟薛高这样,但虎头局钟薛高是个缩影。

时易,势变,可以肯定的是,很多新消费品牌在2023跟在2020,注定会处在两种“时态”中。

跟不上时与势的,品牌生命周期就必定会被“其兴也勃,其亡也忽”的兴衰律锁定。

02

虎头局跟钟薛高们,为什么会魂断2023?

最直接的原因或许是:贵。

贵,是这届新消费品牌的共性特征。

蓝媒汇早就感慨道:新消费患了新“茅病”。

新茶饮品牌单品,价格起初都直上青云,挤进30元区间。

拉面说一盒动辄超过20元,是传统方便面的4倍。

钟薛高产品普遍处于10-20元的价格带,厄瓜多尔粉钻雪糕直奔66元而去。

花西子,媲迹兰蔻,比肩YSL,靠着79元眉笔,一句赢得“哪李贵了”的盛名。

嗯,不贵,都不好意思叫新消费了。

这些新消费品牌,踩的是从模仿型排浪式消费转向个性化多样化消费的消费升级风口。

奈雪CEO彭心曾说,“消费者觉得我们贵,但是为什么他愿意选这个产品?是因为本身它的价值感足够。”

钟薛高创始人林盛觉得:既然有人愿意为三十块钱一杯的奶茶掏钱,凭什么你要认定他们不愿意为三十块钱一支的雪糕掏钱?

反向比价的螺旋就这么转了起来。

大家姿势也差不多:快到我们碗里来,你看这碗又大又圆,中国风、新潮范、高颜值,我还能跟你讲个性感的故事。

做的是精神SPA,得的是情感溢价:

你喝喜茶奈雪,喝的不是茶,而是中国style、是年轻范——“外国的咖啡,中国的茶饮”,了解一下?

你吃钟薛高,吃的不是雪糕,是“曲线救国”——人家决心做“中国最好的雪糕”,没它,中国雪糕界是“东亚病糕”。

你质疑它们贵?

哪里贵了?一直都是这个价格,好吗?国货很难的,好吗?

那些负责人又指着星巴克、梦龙:它们贵得,我就贵不得?

03

但改用房东的猫的一句歌词:年少的贵都输给一句“后来呢”。

后来的情形,大家都看到了。

经历了特别的三年,大家习惯了9.9包邮真香和直播间里的“把价格打下去”。

东哥说要跟进百亿补贴,杰克马说“要回归淘宝”,今年双11,低价是电商平台们的通用口号。

这就是时,这也是势。

新消费品牌的受众群,本就跟那“月入1000的6亿人”绝缘。

现在大环境又把它的用户基本盘削了一大层下来。

不少原来可以喝喜茶奈雪的,现在喝起了一点点,原来喝一点点的,现在喝起了蜜雪冰城。

很多原来可以吃钟薛高的,现在吃起了巧乐兹,原来吃巧乐兹的,现在吃起了北京老冰棍。

所以,刚过去的2022年,新消费品牌动辄被困在“收智商税”“割韭菜”的舆论包围圈里。

虽然“割韭菜”论是市场行为泛道德化,但这反映了社会情绪的转向。

今年4月,有行业观察者就说:再不降价,新消费都得完。

当时新消费品牌们也意识到了这点:

喜茶奈雪的菜单上“3字头”价格产品没了,10元左右的新品多了起来。

钟薛高2023年3月宣布推出3.5元的冰棍产品“Sa’saa”,内部代号“钟薛不高”。

更多新消费品牌则是陷入左右为难之中:

降吧,“自己立的人设含着泪也要把它凹完”,降价有损固有心智。

不降吧,销量保不住了。

降是亏,不降也是亏。

04

为什么许多新消费品牌变得这样难难难?

究其原因就在于,它们无法脱离地心引力离地飞升。

什么是地心引力?

从短期看,是国民消费基本面。

从长期看,是消费品发展规律。

先说国民消费基本面。

拼多多快速崛起,已经说明了一切。

今天的互联网,与“十元经济”同维的“9.9包邮”已成各大电商平台标配。

很多人说,新消费品牌顺应的,是年轻世代消费观的改变。

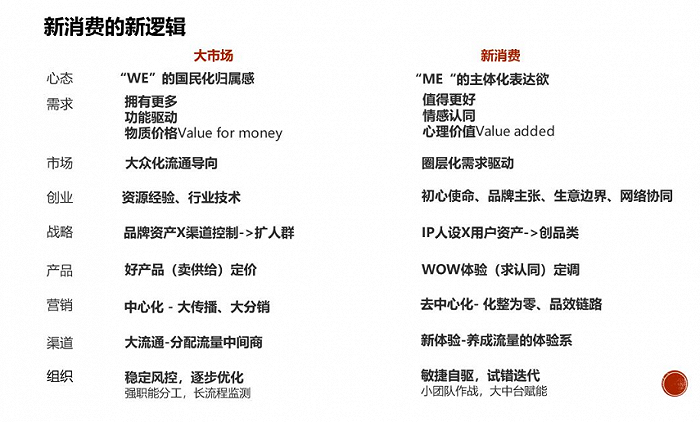

从追逐“WE”的国民化归属感到热衷于“ME”的主体化表达欲的年轻人们,自我意识觉醒带来了消费行为改变。

随之而来的是品类分类与认知隔离,是对环境、兴趣、场景的消费需求愈发细分。

听着很有道理。

可这兴许是这群没有贫穷记忆的新人群在面临就业问题之前的圈内自嗨。

他们的购买力,或许受制于他们的父母。

05

再说消费品发展规律。

新消费品牌想要复刻的,是互联网行业的神话:单店ROI(投入产出)模型+供应链标准化、全链路数字化与中央厨房模式+资本杠杆,撬起了它们的利润想象空间。

流量是它们的命根子,资本是它们的助推器。

也就是说,它们必须得持续地烧钱买流量、流量、流量,没了大手笔营销就会“缺氧”。

而大手笔营销,主要是由资本买单。

本质上,它们掀起的,是传播渠道革命,而非供应链革命。

36氪文章曾分析:

以往消费品是产品导向、渠道为王,标准增长公式是:国民化产品+洗脑化大传播+压货式大分销+流量式大出货。核心商业逻辑是货找人的弱关系触达。

新消费的关键词是需求驱动和圈层内共振,从细分品类切入,以抖快B红+直播带货为传播渠道,以DTC(品牌直连用户)为典型特征。本质商业逻辑是人创货的强共情联动。

新消费品牌固然嫁接了更多互联网思维,但改变不了消费品本质。

你再怎么懂得借力KOC、借势国潮,再怎么善于在“兴趣平台建圈、流量平台拓圈、私域平台聚圈”,都得用产品力说话。

消费品的产品力,要靠营销,更要靠供应链与服务力。

前者能走捷径,可以凭着品类创新嫁接新营销方式快速出圈。

后者却没有捷径,得靠长年累月的锤炼积累来支撑品牌底蕴。

消费品要能弄潮造浪,更要能静水流深。

可口可乐、联合利华等,都是百年历史。它们久经考验,方有今日。

大量新消费产品似乎更懂年轻人,但供应链搭建、服务体系投入,却掉了链子——产品供给还是靠OEM/ODM代工,组织管理也偏弱。

等那些传统大品牌也学会拿捏年轻人的口味,也许会是降维打击。

互联网观察家郑卓然说,很多新消费品牌是运营的胜利,而不是产品的胜利。

或许有人会说:新消费行业对标的,不是传统消费行业,而是互联网行业。

可正如郑卓然老师所说的,互联网行业之所以形成了这么一套流量和资本打法,是因为可以将企业利润后移,通过网络效应、双边效应进行未来市场的收割,而消费品市场无法做到。

消费品管你是“新”还是“旧”,都没法完全像互联网那样可以轻资产运营:你卖中式茶饮,得有原料,得有门店,得有员工,得有设备,你卖雪糕,货品生产运输+铺货柜的成本就在那……

换句话说,它还是得依托重资产,边际成本递减效应并不明显,这决定了,“以亏损换规模,再以规模换盈利”的链路未必能打通。

省不了的还有流量采购成本:它靠流量而生,就难免陷入流量依赖,流量少了,热度下滑,它就有过气之虞。

之前还有投资人用VC骨头给新品牌们熬油。

问题是,这两年,投资人日子也不好过了。他们不愿再为想象空间充值了,要投就投已经具备盈利能力的。

06

极致供应链效率的匮乏,让新消费品牌没法“想降价就降价”。

融资渠道的中断,又让新消费品牌们无法“想烧钱就烧钱”。

这正是摆在虎头局跟钟薛高们面前的窘境。

它们的确曾赶上了好时候。

在2018年至2021年期间,消费互联网迎来增长瓶颈期。

嚷着“消费是永恒的赛道”的投资人们,急切寻找“下一个互联网业态”。

新消费似乎就契合了这点,因此备受青睐。

但,没什么能抵御大势。

大势是阿里京东们都拥抱起了低价。

大势是热钱不是流向芯片就是流向AI大模型。

太多新消费品牌都谈不上深耕厚积,组织力品牌力产品力积累得还不够深。

衣衫单薄,就很难穿越凛冬;储备不够,就很难穿越周期。

没必要为此幸灾乐祸,也没必要对此出言挖苦。

新消费品牌日子难过,并非大众幸事,至少从提振消费、激发信心的角度来讲是这样。

在新消费被过度消费的热潮过后,一些品牌倒下,另一些品牌穿越冬天活下来还变得更加坚韧,也是必然。

说到底,在“今天很残酷,明天更残酷,后天会很美好”的预期下,只有够坚韧的能等到后天。

在此之前,N个钟薛高,会梦断2023。

评论