文 | 子弹财经 王亚静

编辑 | 蛋总

北大高材生杜波率领着臻和科技又一次奔赴港交所。

臻和科技集团有限公司(以下简称:臻和科技)在9月29日第三次递表港交所时,引发业内关注。招股书显示,这家肿瘤分子诊断及检测公司,按2022年收入计,在NGS(二代测序)的癌症预后及监测市场的市场份额为30.2%,排名第一。

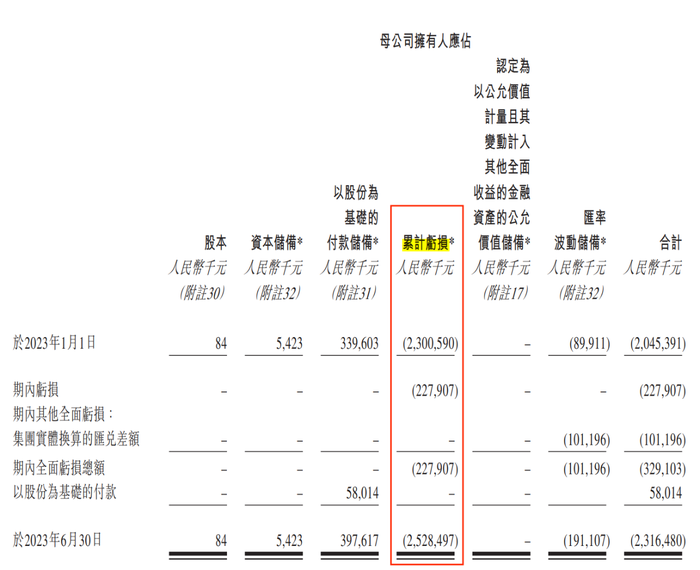

然而,自2014年成立至今,臻和科技仍未摆脱亏损的困境。于2023年6月30日,母公司拥有人应占累计亏损已经高达25.28亿元。

图 / 臻和科技招股书

可见,癌症药品的研发十分“烧钱”,臻和科技也不例外。

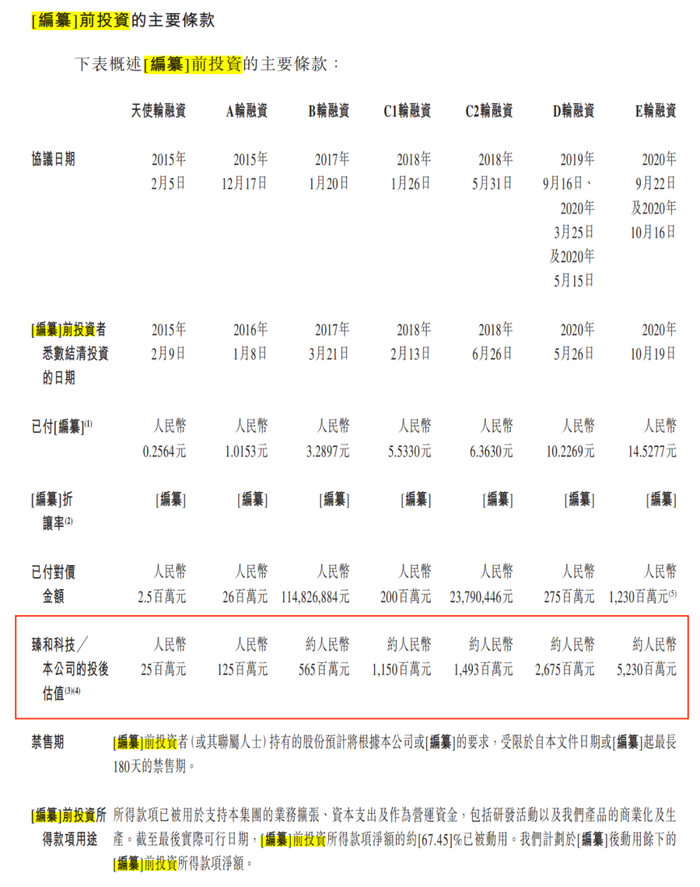

早期,这并未影响臻和科技获得资本的青睐,并先后引入了高瓴资本、经纬创投、正心谷资本、凯风创投、东郊时雨、中金资本等多家知名投资机构,投后估值从2500万元上涨到52.3亿元。

但自2020年的E轮融资过后,臻和科技已经3年没有获得过新投资。臻和科技在招股书中提及,可能需要获得额外融资为公司营运提供资金,倘若无法获得该融资,或无法完成在研产品及服务的开发及商业化。

此时,或许只有上市才是获得融资的“高速路”。只是,一个连年亏损的生物制药公司,要如何敲开港交所的大门?

1、三次递表,累亏25亿

这已经不是臻和科技第一次冲击港交所。

据港交所官网披露,臻和科技此前分别于2022年9月26日、2023年2月17日递表港交所。其中,第一次递表撤回、第二次则以失效告终。

财报数据在不断更新,但没有改变的是亏损状态。

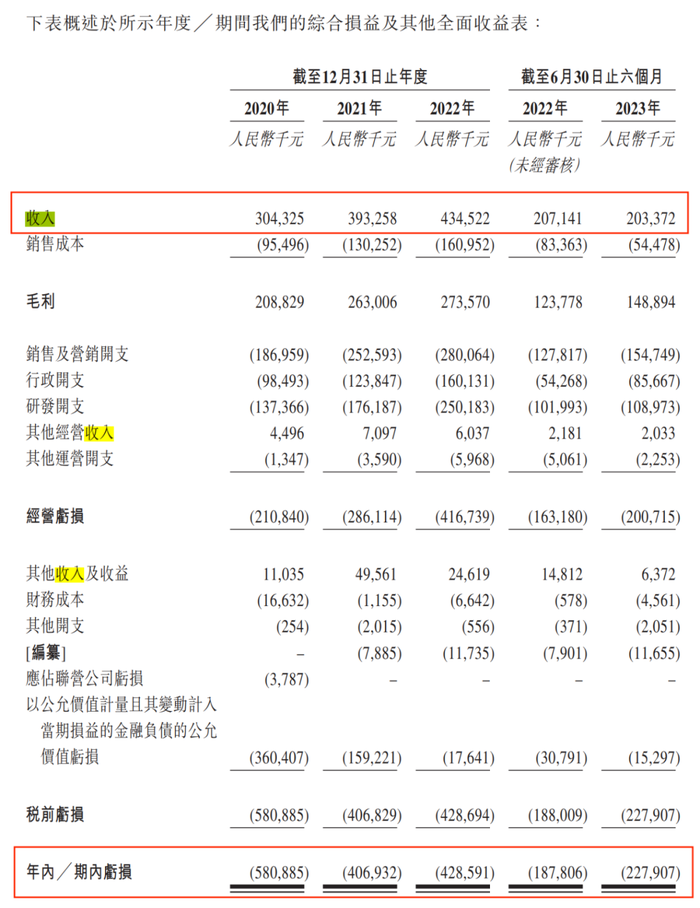

招股书显示,2020年-2023年6月,其收入分别为3.04亿元、3.93亿元、4.35亿元、2.03亿元;利润亏损5.81亿元、4.07亿元、4.29亿元、2.28亿元。

图 / 臻和科技招股书

按照臻和科技的说法,截至2019年12月31日,公司累计亏损8.85亿元。于2023年6月30日时,母公司拥有人应占累计亏损已经高达25.28亿元。

而这种亏损还有到头。臻和科技坦言,可能在可预见的未来继续产生亏损,鉴于医疗器械业务涉及的高风险性,投资者可能会损失对企业的绝大部分投资。

何时能够盈利尚不可知,但臻和科技的业务压力已有所显现。

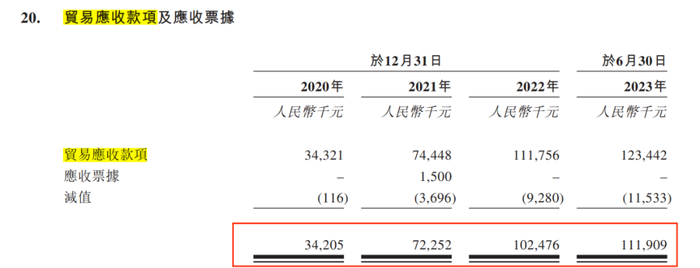

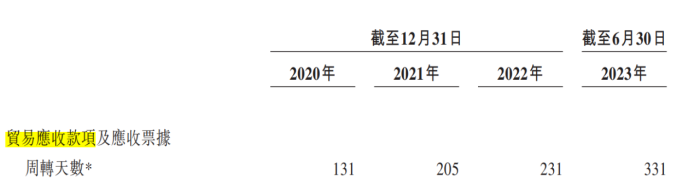

招股书显示,2020年-2023年6月,企业的贸易应收款项及应收票据分别为3420.5万元、7225.2万元、1.02亿元、1.12亿元,逐步攀升。

图 / 臻和科技招股书

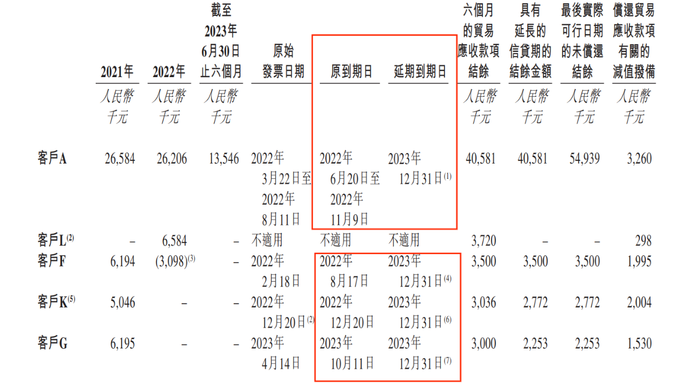

而对于部分到期发票,臻和科技选择了延期。「子弹财经」注意到,臻和科技对客户G的发票到期日延长2个半月时间,对三位客户(客户A、F、K)的发票到期日更是延长1年以上。

图 / 臻和科技招股书

与此同时,企业的账款周转天数的快速提高。同期,其贸易应收款项及应收票据平均周转天数分别为131天、205天、231天、331天。

图 / 臻和科技招股书

对此,臻和科技解释,主要是由于向知名公立医院及中国医疗公司等若干客户提供更长的实际信贷期。

这是不是意味着,臻和科技为了加大与医院、医疗机构的合作,选择让渡了自己的现金流周转时间?对此,「子弹财经」试图向臻和科技方面进行求证,但截至发稿仍未获回复。

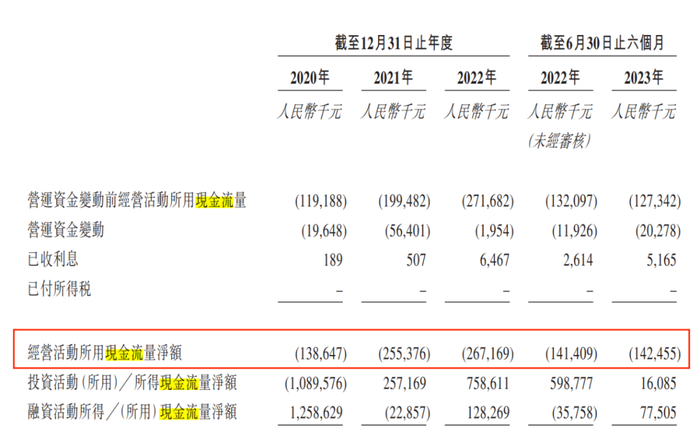

值得注意的是,若这些资金无法及时转化为现金流,对企业的影响极为不利。毕竟,企业最重要的经营现金流已经长期为负。

招股书显示,2020年-2023年6月,臻和科技的经营现金流分别为-1.39亿元、-2.55亿元、-2.67亿元、-1.42亿元。

图 / 臻和科技招股书

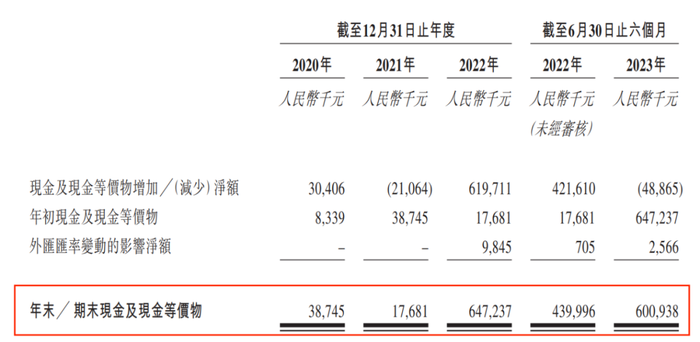

截至2023年6月30日,臻和科技的现金及现金等价物只有6.01亿元。截至2023年9月22日,67.45%的投资所得款项净额已经动用。

图 / 臻和科技招股书

不仅如此,臻和科技的资产负债率越来越高。2020年-2023年6月,其资产负债率分别为194.27%、236.89%、287.17%、324.91%,其流动性风险由此可见一斑。

图 / Wind

2、IPO前夕减资重组,有股东提前退出

实际上,臻和科技是杜波的第二次创业。

2012年11月,杜波创立了一家NGS试剂公司南京科维思生物科技股份有限公司,2014年3月退出。同年,杜波便与郑巧玲、高彩玲创立了无锡臻和生物科技有限公司(臻和科技主要经营附属公司,以下简称:无锡臻和)。

毕业于北大的杜波是一个既有能力又十分自信的人,《健康界》曾在采访杜波时提及,杜波为公司“找钱”的能力十分厉害,一轮轮的融资全是他自己在做。

臻和科技的确获得了多轮融资。招股书显示,自2015年至2020年,其共获得7轮融资,投后估值从2500万元上涨到52.3亿元。

图 / 臻和科技招股书

只是,颇为奇怪的是,公司IPO之前已经获得多轮增资,注册资本水涨船高,却为何在IPO前夕选择减资重组?

2021年11月,无锡臻和与当时的股东订立重组框架协议,由无锡臻和回购其投资,并按原有比例重新认购臻和科技发行的股份。2022年8月,由于回购,无锡臻和的注册资本减少至1.29亿元。

图 / 臻和科技招股书

其中,投资方海南郎杰收到减资的3000万元投资款,但其境外联属公司在重组计划的期间内难以筹集足够的美元,海南郎杰决定撤资且不认购优先股。

而在2022年9月,臻和科技就首次递表,冲刺港交所。

也就是说,在即将分享上市盛宴的关键时刻,海南郎杰收回了3000万元后就决定撤资。这背后到底是臻和科技不值得投资者持续跟进,还是另有内情?

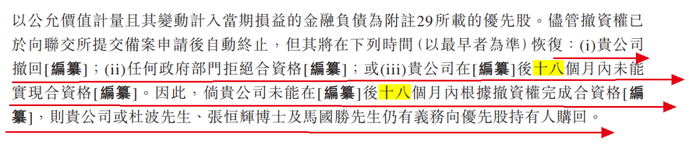

「子弹财经」注意到,臻和科技方面实际与投资者签有对赌协议,内容虽未明确言明,但招股书提及如果公司未能在规定时间内完成要求,臻和科技或杜波、张恒辉及马国胜仍有义务向优先股持有人购回股份。

图 / 臻和科技招股书

据此,「子弹财经」试图向臻和科技方面询问,为何在IPO前减资、海南郎杰退股的背后原因、完成对赌协议的把握以及与对赌协议相关的筹备,但截至发稿仍未获回复。

此外,「子弹财经」还注意到臻和科技创始团队之间的股权变动。

2015年5月,郑巧玲转让股份予杜波、高彩玲后退出。在招股书中,郑巧玲究竟是何许人士并未言明,不过,与杜波的前妻郑洁同姓。IPO前,郑洁仍持有臻和科技部分股权。

2017年1月,高彩玲以零对价将其于臻和科技的所有股本权益间接转让给其子张恒辉。目前,张恒辉担任臻和科技首席医学官,但在董事会、高管层列表中并未见到张恒辉的名字。

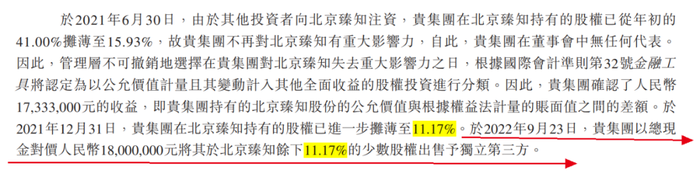

值得注意的是,天眼查显示,张恒辉于2018年创立北京臻知医学科技有限责任公司(以下简称:北京臻知),其担任董事长、经理,臻和科技方面也曾是北京臻知的股东之一。

但双方最终“分道扬镳”。招股书显示,于2022年9月,集团以1800万元转让北京臻知11.17%股权退出。

图 / 臻和科技招股书

据招股书所言,张恒辉曾于北京大学人民医院及北京大学肝病研究所担任教授,拥有广泛的肿瘤学临床及科研经验,而这能为臻和科技带来多少资源不言而喻。

只是不知,臻和科技方面为何退股,以及退股是否会影响双方的关系?对此,「子弹财经」试图向臻和科技方面进行询问,但截至发稿仍未获回复。

3、市场竞争激烈,曾引发诉讼纠纷

事实上,肿瘤分子诊断及检测在中国拥有巨大市场需求。

根据弗若斯特沙利文的资料,中国是全球癌症发病人数及患病人数最高的国家。于2022年,中国肿瘤分子诊断及检测潜在市场总额为2954亿元,预计于2030年将增至5505亿元。

尽管市场机遇巨大,但基于NGS的肿瘤分子诊断及检测行业在中国仍处于早期发展阶段,竞争激烈且业务模式复杂。2018年,杜波曾在接受《健康界》采访时直言,整个行业都还没有明确的商业模式,臻和也尚在摸索之中。

目前,臻和科技的产品涵盖结直肠癌、甲状腺癌、胰腺癌、乳腺癌等20多种癌症类型的22项商业化产品和服务,以及14项在研产品及服务。如其所说,公司收入主要依赖提供肿瘤分子诊断及检测产品和服务。

但在主力的基因检测中,臻和科技却出现了医疗纠纷,曾与医院一起被起诉至法院。

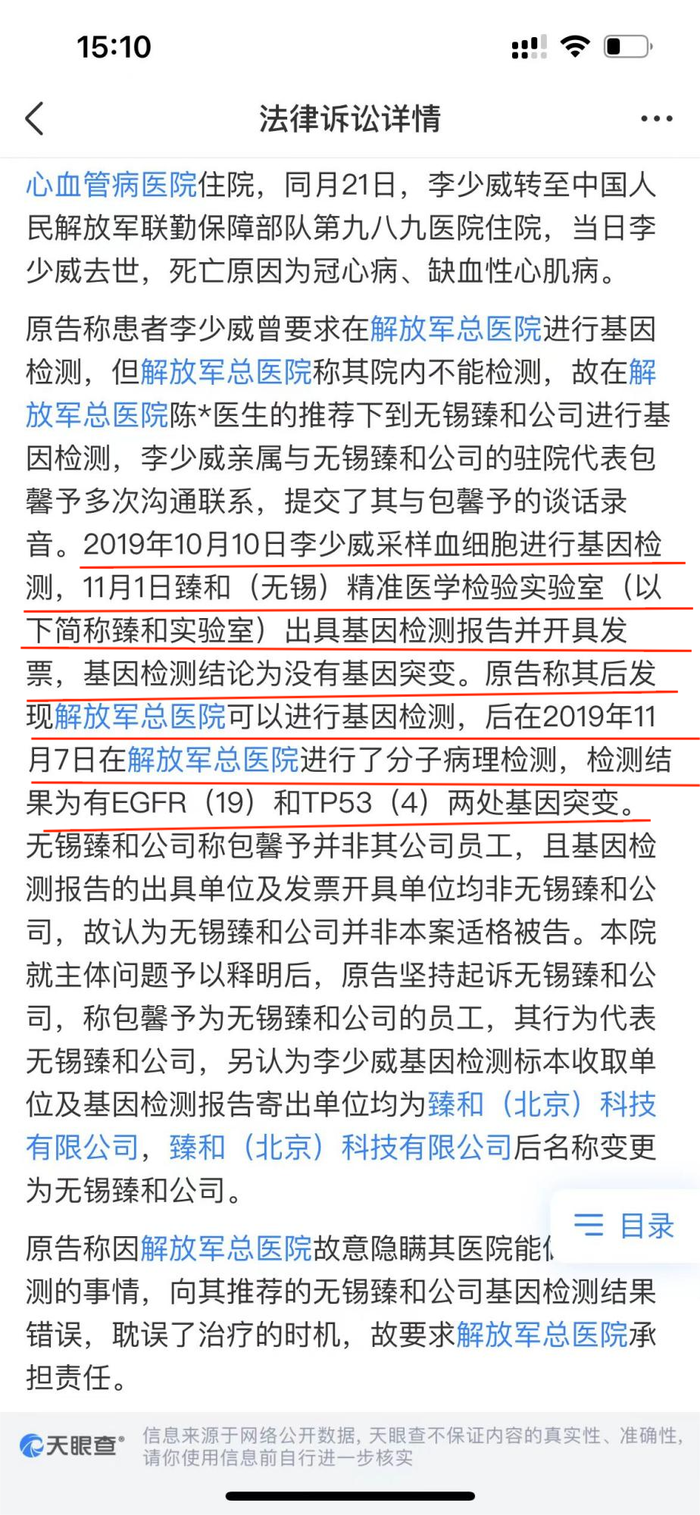

天眼查显示,2019年,一位李姓患者因右上肺腺癌在医院手术,术后于院外进行了基因检测,臻和(无锡)精准医学检验实验室(以下简称:臻和实验室)出具检测报告,结论显示无基因突变。紧随其后,患者在医院所做的基因检测结果显示有两处基因突变。后因种种原因,该患者最终病故。

图 / 天眼查

对此,无锡臻和辩称不是本案提供医学检测的公司,也没有提供本案的检测服务,因此无锡臻和不是本案适格的被告。

北京市盈科律师事务所股权高级合伙人、民商诉讼法律事务部(二部)副主任许亮向「子弹财经」分析,从判决书来看,臻和(北京)科技有限公司是收检测标本和寄检测报告的公司,检测结果盖章和开具发票的是臻和实验室。

天眼查显示,在2020年3月以前,无锡臻和的原名正是臻和(北京)科技有限公司,与案件事发时收件、寄件的公司名称一致。

图 / 天眼查

许亮指出,臻和实验室是无锡臻和的全资子公司,全资子公司是可以作为完全民事行为能力人来作被告主体的。“原告若以臻和实验室为被告起诉,是完全没有问题的。”

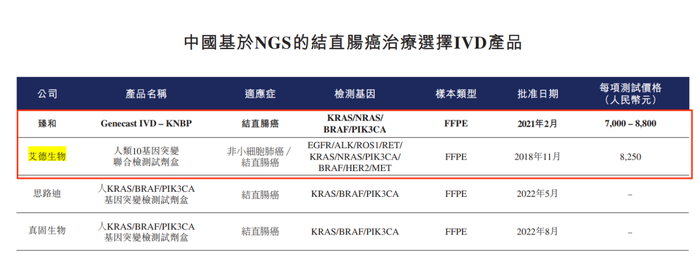

实际上,臻和科技部分产品的确检测基因点位有限。例如,结直肠癌IVD产品中,艾德生物的试剂盒可以检测10个基因,而臻和科技只有4个,但测试价格却相差不大。

不仅如此,臻和科技的产品获批准日期落后了艾德生物超2年时间。

图 / 臻和科技招股书

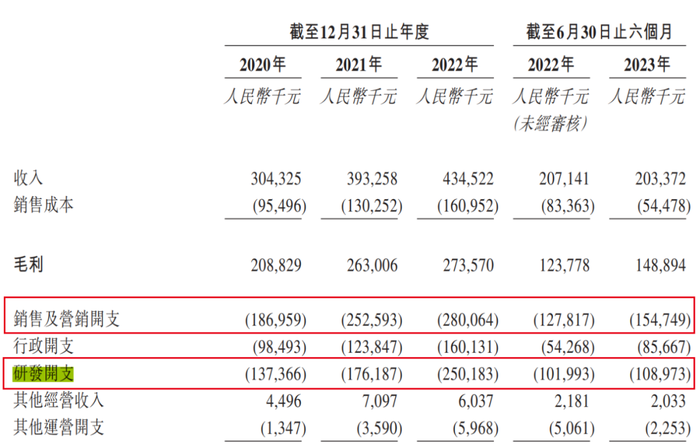

在过往发展中,臻和科技投入研发的金额并不算低。2020年-2023年6月,其研发开支分别为1.37亿元、1.76亿元、2.50亿元、1.09亿元。

图 / 臻和科技招股书

但和同行相比,还存在差距。例如,Wind数据显示,同期,燃石医学的研发费用分别为2.64亿元、3.68亿元、4.22亿元、1.90亿元。

图 / Wind(单位:百万元)

另外,臻和科技指出,自2020年至2022年,业内同行的平均研发开支总额超过6.30亿元。

相比于研发,臻和科技在营销中倾斜了更多资金。2020年-2023年6月,其销售及营销开支分别为1.87亿元、2.53亿元、2.80亿元、1.55亿元。

按照臻和科技的说法,公司来自进院模式的收入以及占总收入的比例一直相对较小,但作为长期战略的一部分,公司已经并将继续进行大量投资,以扩大进院业务。

但如若像上述基因检测一样,检测点位有限或出现误诊,可能会引起患者不必要的恐慌,以及更多纷争。接下来,臻和科技要想在激烈的竞争中,保持有优势的市场占有率,还需在产品研发中多下功夫。

美编 | 倩倩

审核 | 颂文

评论