界面新闻记者 |

日前,盘龙药业(002864.SZ)举办投资者交流活动,包括中信证券在内的近二十家证券投资机构及医药分析师、个人投资者参加了此次活动。

机构投资者及医药分析师与盘龙药业董事长谢晓林就相关问题进行交流。交流主要针对公司核心产品中成药盘龙七片的产销量、集采对于公司业绩影响、医药反腐对公司影响、院内制剂和中药配方颗粒板块业务等方面问题。

核心产品受集采政策影响几何?

针对投资者较为关心的集采对于公司核心产品利润影响的问题,谢晓林表示,“集采的降价幅度(对公司主要产品价格)影响很大,如果盘龙七片的价格下降40%,那么核心竞争力就体现不出来。”

有投资者提问称,盘龙七片销售端目前看在陕西和江苏市场占率比较高,未来在哪些省份会重点推进还是说全区域推进?

对此,谢晓林称,公司主要的生产模式是以销定产,另外着重向县级拓展。会后,盘龙药业董秘吴杰向界面新闻记者表示,公司正在努力开拓二三线市场,“比如乡镇的社区医院,这些地方的市场布局以前都是空白。”“在销售方面,公司每一名高管都有负责的销售区域,区域的销售成绩直接关系本人考核。”

在此背景下,对于公司后续针对盘龙七片的产量规划问题,谢晓林称,集采对中药比较温和,但公司目前对盘龙七片的生产还不敢完全放量。另外,公司会将骨松宝等特色产品作为重要补充。

针对医药反腐对盘龙药业业绩及销售情况的影响,谢晓林称,医药反腐对行业、相关公司的冲击都很大,公司目前以学术推动销售的策略为主,通过座谈会、行业讲座宣传产品,总体来说,公司的销售费用还是低于行业水平。

有投资者提问盘龙药业的中药配方颗粒、院内制剂的相关业务情况如何?未来如何推动相关业务的发展?

谢晓林称,院内制剂和中药配方颗粒都是公司业绩新增长点。公司目前是中药配方颗粒市场的新进入者。公司发展中药配方颗粒,也是响应政府打破配方颗粒的市场垄断。公司目前正在加快中药配方颗生产线的扩能建设。公司预计今年底中药配方颗粒备案国标品种达100个左右,公司未来配方颗粒业务将是以地方特色和道地品种为主。

院内制剂方面,盘龙药业和唐都医院等医院合作,医院将自主研发的药剂委托给上市公司进行生产。谢晓林称,目前来看,公司院内制剂的销量未达预期,院内制剂生产线的建设进度还需加快。公司将推动院内制剂转化新药,成为公司新的业绩增长点。

首次定增扩产能

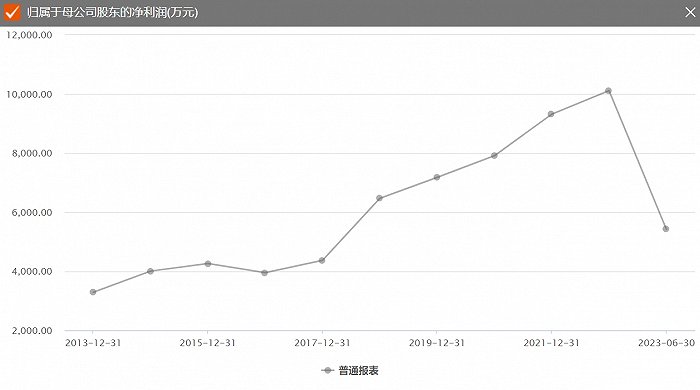

盘龙药业地处陕西西安,于2017年11月在深交所上市,公司主导品种为中成药盘龙七片,主治骨骼肌肉系统风湿性疾病。2023年半年报数据显示,自产中成药业务占盘龙药业总营收约54%,医药商业业务占比约44%。

核心产品盘龙七片为盘龙药业独家秘方型产品,也撑起了公司业绩的半壁江山。财报显示,2022年在我国城市及县级公立医院骨骼肌肉系统风湿性疾病领域中成药市场中,主导产品盘龙七片在市场份额排名第一,市场份额为7.04%。

2020年至2022年,盘龙七片销售额分别为2.9亿元、3.51亿元、3.69亿元,市场份额分别为6.12%、5.67%、7.04%;白芍总苷胶囊销售额分别为3.65亿元、3.6亿元、3.41亿元,市场份额分别为7.69%、7.04%、6.50%。

10月23日晚间,盘龙药业披露了其增发的上市报告书。公告显示,公司此次增发数量935.27万股,发行后总股本数量1.06亿股,发行价格为32.29 元/股,募集资金总额3.02亿元,募集资金净额2.95亿元。

此次系盘龙药业上市以来首次进行定增。本次发行对象共13名,其中财通基金获配7400万元,诺德基金获配5000万元。

根据定增预案,本次募资将投入募资金额1.39亿元用于中药配方颗粒研发及产业化项目,投入募资金额1.14亿元用于高壁垒透皮给药系统研发平台建设项目,0.49亿元用于补充流动资金。

负债方面,截至今年6月底,公司资产负债率36.90%,2022年末资产负债率为50.92%,2021年末为39.32%。

今年半年报数据显示,盘龙药业账面上的货币资金余额为8.14亿元,流动负债合计6.36亿元。

评论