界面新闻记者|马悦然

今年前三季度,通威股份(600438.SH)营收仍实现同比增长且超过千亿元,但净利出现了下降。

10月25日晚,通威股份发布公告,前三季度实现营业收入约1114.21亿元,同比增长9.15%;实现归属于上市公司股东净利润约163.02亿元,同比下降24.98%。

这一业绩增速同比大幅收窄。通威股份去年前三季度营收增长118.6%,净利润217.3亿元,同比增长2.7倍。这也是其自2020年9月以来,首次出现报告期净利润同比下滑。

单季看,通威股份今年三季度营收373.52亿元,同比下降10.52%;净利润30.31亿元,同比大幅下滑68.11%。今年上半年,通威股份营收、净利双增,但二季度业绩已经出现45.7%的环比下滑。

通威股份在三季报中表示,净利润下滑主要因报告期内光伏产业链价格同比下行所致。通威股份是全球硅料和电池双龙头。

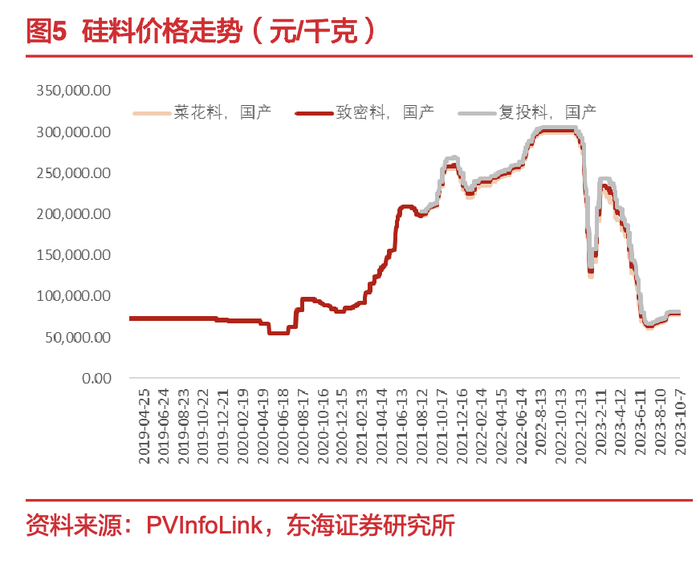

去年前三季度,光伏硅料均在高位运行,一直到当年10-11月上旬,硅料还保持着30万元/吨以上的高点,这助力硅料企业业绩大涨。通威集团因此成为唯一上榜《财富》世界500强的光伏企业。

去年12月起,硅料价格迎来拐点。今年以来,多晶硅价格继续延续了下行趋势。根据硅业分会数据,10月18日当周单晶致密料成交均价为8.01万元/吨,这相较于去年价格高点下降超过73%。

硅料降价也带崩了整个光伏产业链价格。在近期华电集团2023年第三批光伏组件集采开标报价中,P型最低投标价格已跌破1元/W,仅为0.993元/W,这几乎已低于成本报价,这显现出光伏产业链走向价格战的趋势,竞争将愈加白热化。

已经走向一体化产业布局的通威股份,业绩也因此受到很大影响。

财务报表中可以看到,通威股份前三季度的资产减值损失20.15亿元,同比增长499.29%。这主要因计提固定资产减值准备及存货跌价准备所致。此外,通威股份因项目投入,在建工程投入增长328.81%。

通威股份还在三季报中披露了今年以来重大对外投资事项的进展。今年2月,通威决定拟在乐山市五通桥区投资建设年产12万吨高纯晶硅及配套项目。项目总投资预计约60亿元,力争2024年内投产。

6月,通威股份拟在成都市双流区投资建设25 GW太阳能电池暨20 GW光伏组件项目,分两期建设。

其中一期年产25 GW电池项目固定资产投资约75亿元,预计2024年内建成投产;二期为年产20 GW组件项目,预计固定资产投资约30亿元,2025年内建成投产。

8月,该公司公告拟在乐山市五通桥区和峨眉山市经开区分别投资建设年产16 GW的拉棒、切片、电池片项目,单项目投资预计100亿元,项目均预计于2024年底建成投产。

今年4月,通威股份原计划向不超过35名特定投资者发行股票募资160亿元,用于内蒙古20万吨高纯晶硅项目和云南通威水电硅材高纯晶硅绿色能源项目。

但9月通威股份宣布,基于资本市场发生变化,公司价值存在明显低估,最终终止了上述定增事项,将利用自有资金、金融机构贷款以及其他融资方式,统筹资金安排。

根据原先规划,2023年底通威股份高纯晶硅产能将超过38万吨,太阳能电池产能达到80-100 GW,组件产能达到80 GW。

根据此前半年报,通威股份已形成高纯晶硅年产能超42万吨,太阳能电池年产能90 GW,组件年产能55 GW。

截至10月25日收盘,通威股份微跌0.03%,收于28.96元/股,总市值约1304亿元。

评论