文|节点财经 电才

便携按摩仪品牌倍轻松上市后过得并不轻松。

截至上半年,倍轻松已经持续亏损了6个季度;公司股价从一上市被市场追捧的130多元/股跌至目前不到33元/股,市值蒸发超过85亿元。

顶着便携按摩仪第一股的名号上市,如今亏损加剧。电与店尝试带你回答解读以上三个问题。

1、便携按摩仪是个好赛道吗?

2、倍轻松到底哪里出问题了?

3、下一步该如何破局?

01.便携按摩仪是个好赛道吗?

当“高压”与“快节奏”成为现代生活的常态后,亚健康就盯上了拼命搞钱与拼命学习的打工人与学生党。

这两大群体由于“久坐”、“低头”、“长期伏案”等不良习惯,让脊椎、肩颈、眼睛等部位极易出现不适症状,如“肩颈酸痛”、“眼睛疲劳”、“脊椎弯曲”等。传统的做法是去线下门店进行人工按摩放松,但这种方式既不省时也不省钱,这就给便携按摩仪设备以低成本替代的机会。

相关数据显示24-40岁的人群是我国按摩器材的核心消费人群,占比高达46%,这些人群主要分布在二、三线城市。

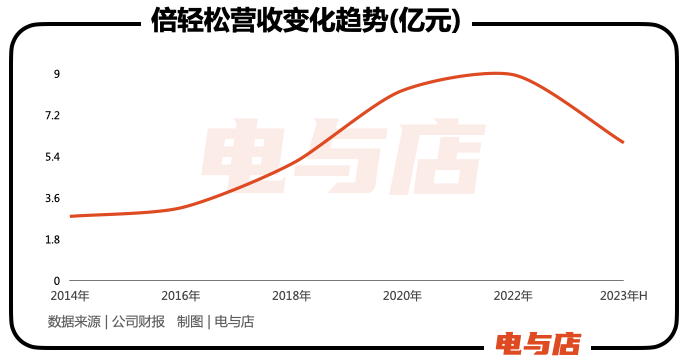

从便携按摩仪专业制造商倍轻松提供的财报数据中能看出,该品类的起量也就是最近5年(2018年以来)之内的事情。

尽管爆发时间较晚,但便携按摩仪已经走出了“小众品类”的状态。据观研天下预测数据,2021年-2027年,中国按摩仪器市场规模将从144亿元增加至237亿元。

这其中仅小型按摩仪(即便携按摩仪)的市场规模在78亿元-128亿元之间。

过去几年,这个百亿市场已培育出了像奥佳华(02614.SZ)、倍轻松(68879.SH)、以及前不久刚撤销上市的未来穿戴(主品牌SKG)等多个10-20亿元营收体量的专业公司,同时也将一些传统家电品牌如海尔、飞利浦、小熊等,以及如米家、京东的互联网厂商也吸引进来。

由于归类于小家电、且核心技术并非由某个品牌独占,这使得便携按摩仪的市场竞争异常激烈。据天眼查数据,我国从事便携按摩仪的注册商家超过3000家,在电商平台上搜索“便携按摩仪”或“智能按摩仪”,搜索首页至少出现10个以上的热销品牌。

种种不利背景下,最终塑造出该行业极为分散的市场格局。据果集飞瓜的数据显示:今年上半年,便携按摩仪在“抖音+快手”两大品牌上的CR3为32%,CR5为41.3%(CR3与CR5 分别指前3与前5名市占率之和),其中倍轻松与SKG以15.08%与11.31%的份额分列第一、二名。

而除了市场集中度较低之外,便携按摩仪也是非刚需产品。就像替代智能扫地机的除了其他牌子之外,还可以是传统的笤帚与拖把。替代便携按摩仪的同样也有线下按摩、SPA等替代方式,或设置工作与休息时间的合理配比等。

在一个竞争激烈且需求刚性不突出的行业中,一旦遇到风吹草动,相关公司的业绩便会出现风摇雨坠。过去一段时间,倍轻松便经历了这样的遭遇。

02.亏损的源头来自销售费用占比高居不下?

2022年,倍轻松在上市的第二个财年中交出了约1.25亿元的年度亏损,随后公司股价大幅跳水,从接近50元跌至34元不到。

倍轻松管理层将2022年的业绩变脸总结为:“线下门店客流量下滑、俄罗斯OEM客户订单减少以及线下门店固定费用高与拓展新媒体渠道费用增加”的综合结果。

但同一环境下,倍轻松的友商未来穿戴就好很多。数据显示,2022年未来穿戴归母净利润虽然同比下滑30.9%,但还有1.03亿元利润。

倍轻松与SKG均是便携按摩仪领域的头部玩家,只不过二者的经营品类侧重点与渠道结构有明显差异。具体而言,倍轻松在经营品类上侧重于“颈部与眼部”,SKG侧重于“颈部与腰部”。在渠道结构上,倍轻松侧重于直营(占比超过61.5%),SKG则集中在经销(占比约95%)。

相似的经营环境下,导致双方业绩分野的原因在于“倍轻松前期过于看重线下直营门店”。但在2022年线下客流量断崖式下滑的背景下,倍轻松的业绩备受考验。

据电与店计算,2022年倍轻松线下渠道营收较2021年净减少1.73亿元,占总营收减少额的近60%。同期,SKG的这一比例仅为32%。

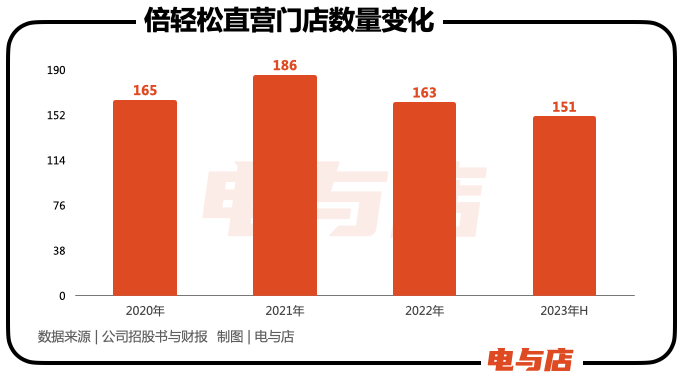

2022年年报数据显示,截至2022年底,倍轻松线下直营门店数量为163家,线下经销门店数量为30家。同期,SKG没有开设直营门店,仅通过经销商渠道铺货。

便携按摩仪产品到底该不该开设直营店?对于这一问题,一位资深零售界人士告诉电与店:“直营门店对于产品展示、用户体验及品牌形象提升有一定的辅助作用,但直营店的弊端在于固定成本高,就是不论门店销售额好坏、员工的工资、门店租金、水电费一样不少都要缴,只要牵扯到线下门店就要讲究坪效”。

此外,他认为开直营店一般要看品类,像售价昂贵的珠宝、体验性强的智能手机与服饰、以及体积较大的家电、家居等产品很有必要开设直营店来销售,但对于便携按摩仪这样的小家电产品在线上销售会更加省事一些。

不过,倍轻松似乎对开设直营店一直有执念,其在招股书中称“公司拟使用本次募集资金在全国各地新设248家直营门店”。但这一计划目前已经受挫,倍轻松2023年中报显示“公司线下直营门店的数量为151家”,较2022年年末净减少12家。

在关闭线下直营店的同时,倍轻松还大力向线上渠道转型。2022年,倍轻松的线上渠道收入占比接近67%,今年上半年公司披露称抖音渠道获得了爆炸性增长。

然而,随着对线上渠道的加码,倍轻松原本就不低的销售费用率被抬得更高了。

据电与店整理,2019年-2021年,倍轻松的销售费用率均在40%以上,是同期未来穿戴的2倍。2022年以来,随着公司对线上渠道的加码,这一费用率被抬升至54%以上,是同期未来穿戴的3倍。

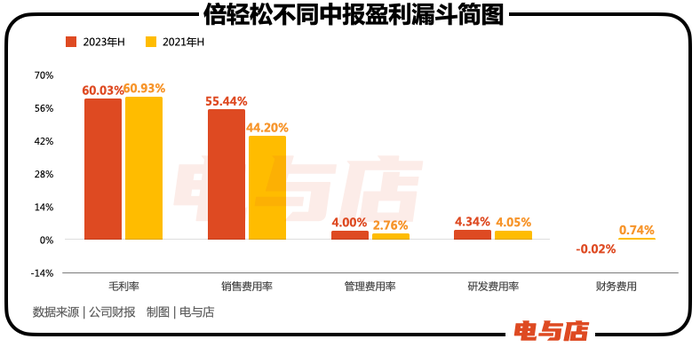

一位分析师对电与店表示称,居高不下的销售费用率正是倍轻松持续亏损的罪魁祸首。若将倍轻松今年上半年与2021年上半年公司利润表对比就会发现倍轻松在玩“赔钱赚吆喝”的游戏。

数据显示,倍轻松2023年上半年与2021年上半年公司销售毛利率均在60%的基础上,2023年上半年销售费用率却较2021年销售费用率高出11百分点,继而导致2023年中报出现经营亏损。

电与店继续挖掘发现,倍轻松上半年销售费用中增长最快的两项开支为“推广费与广告宣传费”,前者主要指花费在电商平台上的宣传费用,后者则是硬广与软广。

值得一提的是,公司9月份还将品牌代言人从肖战更换为易烊千玺,试图用更年轻的代言人获得年轻消费者的青睐。

倍轻松作为一家发展稳健老牌的企业,突然间陷入亏损,其实会让很多投资人产生疑问,到底是战略性亏损、还是遇到了什么危机?这种局面如何扭转成为倍轻松当下重要课题。

03.如何破局?

客观而言倍轻松用“高举高打”的营销思路短期内是收到了一定成效,这能从公司市占率的提升中看出来(倍轻松上半年抖快渠道市占率较上一年净提升约10个百分点)。

但目前比收入扩张更为棘手的是“如何收缩亏损幅度直到实现盈利”?

从前文中可以看出,倍轻松增收不增利的主要症结有两个:其一是线下直营店的固定支出成本比较大,其二是公司对营销投放砸得过猛,以至于吞噬掉了公司盈利。

电与店认为,此时的倍轻松,或许从两点解题:其一是倍轻松降低直营店的开拓速度,渠道融合加盟渠道实现低成本覆盖;其二是优化营销投放的费效比,尤其是守住盈利底线。往深来说是如何产生更多的复购,如何精准运营老用户。

的确在加盟渠道方面,倍轻松在上半年已与山东与江苏的两家省级零售服务商完成签约合作,公司将采用省级零售服务商的现有渠道对二、三线及下沉市场形成以点带面的渗透。不过,该渠道倍轻松今年刚开始试水,成效如何还要等到发布年报时才能看到。

电与店认为:至少,倍轻松走在了正确摸索的道路上。

但在直接控制营销投放方面,倍轻松的调整并不乐观。

在前不久结束的9月份投资者关系纪要中,倍轻松强调了”内容电商渠道引流到其他电商平台和线下直营门店分流驱动‘大单品’的策略,以及‘自营+经销共存’大单品矩阵两大营销新模式”,不过公司并未表示要守住盈利底线。从倍轻松当前的策略看,2023年公司能否扭亏仍有悬念。

“倍轻松的当务之急是要扭亏,原来市场景气的时候,资本对用亏损换市场的公司还持有一定耐心,如今在沪指跌破3000点的当下,不盈利的企业很难在股价上有所表现”。上述投资分析人士告诉电与店。

从半年报中看,倍轻松只要将销售费用率压缩5个百分点,公司便可以实现盈利。用超过55%的销售费用率开路却不顾公司盈利状况,倍轻松感觉跑的过于肆无忌惮了。

结语

电与店认为,随着亚健康人群的增多,小型按摩仪的市场将进一步打开,倍轻松所在的便携按摩仪赛道长期看会是一个长坡。

但要在这个坡道上行稳致远,倍轻松在保证盈利底线的基础上,通过发力产品创新与可靠质量赢得更多回头客,或许比当前这种“牺牲利润用硬广开路”的策略要更妥当。

评论