文 | DoNews 曹双涛

编辑 | 杨博丞

今年以来,美的资本动作频繁。

继4月份重启美智光电上市计划,7月份拆分旗下子公司安得智联上市外。10月份,美的第三次临时股东大会审议通过了公司发行H股股票并在香港联交所上市方案。

据悉,美的登陆H股后所募集资金将用于包括但不限于)进一步拓展国际业务、加大研发投入以提升科技能力、补充营运资金等用途。

但这非是美的首次登陆港股,早在2004年时,美的就曾收购在香港上市的华凌集团。2007年美的机电产业借壳华凌集团在香港上市,随后更名为威灵控股,后来美的集团又将威灵控股私有化。

除此之外,美的也在加速推进并购之路。今年2月份,美的集团耗资8.28亿元继续增持科陆电子的股票。定增完成后,美的集团将持有科陆电子22.79%的股份,成为其控股股东。

6月份,合康新能发布公告称,拟向间接控股股东美的集团发行股票,募集资金不超14.73亿元,用于电气设备业务能力升级项目、光伏产业平台项目、信息化系统升级项目以及补充流动资金。

那么,为何当下的美的会选择重新港股以及加速推进“A拆A”的步伐呢?寻求多元化业务布局的美的,后续转型的业务又能否成为美的“第二增长曲线”?

一、美的借助并购打造的商业帝国

2012年美的创始人何享健交棒方洪波后,外界传言,此后十年里,何享健包括其子何剑锋很少参与公司日常事务。以方洪波为首的职业经理人和高管团队深知自身所承担的职责。即在每个经营年度中,通过选择正确的战略,进而确保企业日常经营活动的成功。

基于此,2013年到2019年期间,美的先后完成对小天鹅、库卡、东芝白色家电、CLIVET、eureka 等企业的并购。这一时期的并购,本质上为了帮助美的更好扩充品类、进军全球化,以夯实家电主业。

其中,小天鹅为国内首家制造出全自动洗衣机的品牌,曾5年蝉联国产洗衣机销量冠军;日本东芝为百年企业,具有较强的技术创新能力;CLIVET是意大利中央空调公司,在中东和北非市场份额相对较大;eureka则是瑞典老牌电器龙头伊莱克斯旗下的知名吸尘器品牌。

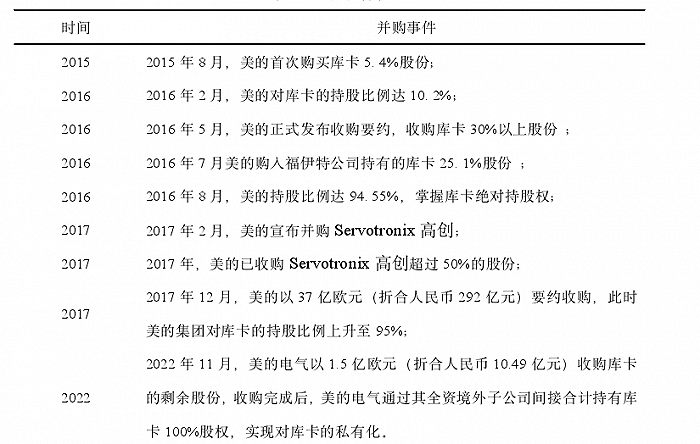

而美的选择并购库卡和Servotronix高创的原因在于,以冰箱、洗衣机、空调为代表的白色家电,从生产端到销售端对人力依赖过重,属典型的劳动密集型行业。但国内日益加深的老龄化、行业从未熄火的价格战、技术持续升级对产品创新能力的高要求,均在要求美的需对产业链进行重组和拓展,以增强自身竞争力。

但此时国内机器人产业并不成熟,重研发、重资金、重人才投入下,进入壁垒又相对较高,且成功率无法得到保障。基于此,美的选择跨国并购。

图源:公开信息整理

持续并购补齐自身短板下,美的营收从2012年的1027亿元,增至2022年的3457亿元,同期净利润则从61亿元增长至298亿元。换言之,方洪波主导美的十年里,美的营收和净利润分别实现近3倍和近5倍增长。

同时和格力相比,美的主营结构更加多元化。2022年美的和格力空调业务收入分别为1506.43亿元和1348.59亿元,占同期营收比重分别为43.8%和71.36%。

但硬币的另一面却是,因持续并购对美的资金要求较高,这让美的资产负债率一直维持较高水平。其中,2017年到2019年,美的资产负债率分别为66.58%、64.94%、64.40%,同期行业均值则分别为60%、59%、59%。

2018年以后,国内地产行业持续承压。家电作为地产后周期产业,自然受到冲击。奥维云网数据显示,2019年家电市场全品类的零售额规模同比下降4.3%至6365亿元,这也是自2012年以来国内家电市场销售规模首次负增长。

2020年年初疫情所带来的不确定性,更是让家电行业雪上加霜。为寻求多元化业务布局和转型发展,美的加速推进并购之路:

- 2020年美的完成对北京合康新能股份有限公司的收购,意味着美的正式进入新赛道。

- 同年12月,美的完成对电(扶)梯研究、设计、制造、销售等方面处于行业领先地位菱王的收购。

- 2021年2月,美的以22.97亿元的价格收购万东医疗 29.09%的股份,标志着美的正式进军医疗行业。

- 2022年4月,美的宣布收购武汉天腾动力55%股权,意味着美的工业技术正式进入“绿色两轮出行”市场,扩大在智慧交通产业的版图。

- 同年5月,美的宣布收购科陆电子设备30%的股份,这标志着美的正式进入新能源领域。

- 2023年,美的收购动作仍在继续。

对于这些收购业务以及后续发展方向,方洪波在去年市场传闻的美的裁员50%的传闻中曾指出,ToC业务保留家电核心品类,母婴、宠物电器等品类优化,且后续ToC业务重点为转型升级、结构优化、加强海外。

ToB业务,保留“四大四小”核心业务,其它关停关转。四大业务是指,机器人以及自动化、楼宇科技、新能源汽车零部件、储能。四小业务则是以万东医疗、安得智联、美云智数、美智光电等四个实体公司所构成的四类业务。ToB业务,后续将坚定转型步伐。

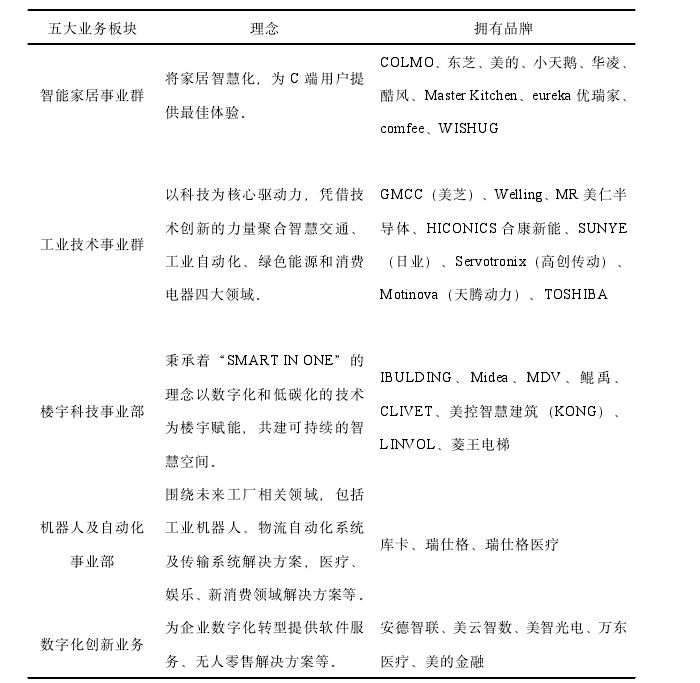

换言之,当下美的正构建一个横跨家电、新能源、储能、楼宇科技等多业务领域的庞大商业帝国。

图源:美的集团公告

二、A拆A的本质:实现阿米巴管理

从上述也不难看出,美的四大业务更强调长期利益投资导向,属长期宏观战略业务。四小业务则帮助美的实现资产更具体化,更便于要素的优化配置。

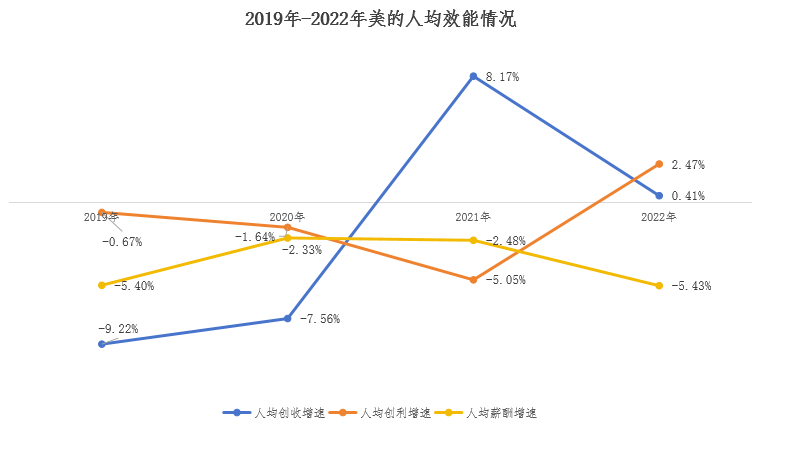

但和美的此前收购“同行”横向收购不同的是,“跨行”收购因同时牵扯高层战略规划和制定、团队融合、业务融合等一系列问题。上述问题的存在,给美的内部造成内耗的同时,也让其人均效能一直下降。

以2018年为基数,结合美的近几年财报中公布的数据来看,2019年至2021年美的人均创利增速均为负值。2022年美的通过大规模裁员,情况虽有所好转,但增速仍处在较低水平。

图源:基于美的财报整理

另对标其他企业来看,一家大型集团业务逐渐增多后,往往很容易出现决策链条变长,对市场反应迟缓等问题。以被美的收购的东芝为例,自20世纪90年代,东芝逐渐从家电企业转型到横跨能源和基础设施,社区解决方案,医疗卫生,电子设备等多业务的集团。

但从东芝的组织结构图也不能看出,东芝的决策链条冗长,而且受日本下级对上级绝对服从的企业文化影响,东芝在2015年也被财务造假事件。2008年财年到2014财年,整整7年的时间财务造假,涉及东芝4大业务部门,虚报利润高达1562亿日元。

该事件不仅导致东芝市值从2015年的1.88万亿日元,暴跌至2016年年底的1.1万亿日元,暴跌比例接近40%。而且消费者信任危机下,东芝多款产品销量也迎来暴跌。

因此当下美的也需通过A拆A模式,来解决上述问题。因为“A拆A”的本质就是,经济性中提到阿米巴管理模式。

这一模式强调化整为零,让每一个微小的组织都作为一个独立的营运中心、生产中心和利润中心。同时也能和企业的经营哲学、经营会计进行管理,进而帮助企业形成系统竞争力,更好地参与到市场竞争中。

而且这一模式在推行量化赋权时,遵循基本的规律,从上到下,由大到小,逐渐分层推进,进而帮助企业提高人效。

从这一角度来看,美智光电在2021年6月首度冲击A股,但因合规性、独立性与同业竞争情况等问题,经历了三轮问询之后,最终公司在 2022年7月21日主动撤回了IPO 申请。

另外,在2020年到 2022年,美智光电的主营业务毛利率分别为 23.28%、27.72%及32.34%,三年时间仅增长9.06%,远低于同一时期同行可比公司,但仍要重启美智光电上市的原因。

且推动美智光电和安得智联拆分上市仅是开端,后续美的将推动更多业务独立上市。当然是否能够完成上市,以及上市的股价表现,仍需市场来检验。

不仅是美的,今年以来包括阿里提出的1+6+N战略,对业务进行拆分,且要求各业务独立上市。以及不少上市公司将旗下优质核心资产拆分寻求上市,本质上均是在借助阿米巴管理模式,应对当前市场环境的改变和后续的不确定。

三、方洪波能否打造更多“方洪波”?

为在美的内部更好推动阿米巴管理模式,方洪波在2023版美的《致股东》中写道:2023年美的经营原则是稳定盈利,驱动增长。要破除体制化倾向,放权到位,把有企业家精神要素的人找出来,激发有企业家精神的人,去建立和强化美的企业家精神的密度,建立内部企业家群体,让他们带领团队来实现美的新的突破。

言外之意是,方洪波想在美的内部培育出更多“方洪波”,进而支撑美的多元化业务布局。

虽说如上文所述,方洪波带领美的发展的十年,的确是将美的推至新的高度。但当下四小业务的负责人,美的内部是否有更多“方洪波”。以及能否通过较高薪酬,引入更多“方洪波”,这均需时间来验证。

更现实的问题是,随着美的A拆A 的推进,其内部也需同时解决诸多问题。比如拆分后上市公司利益和集团整体利益,如何抉择?四小业务部组织结构如何灵活应对市场变化、“销售额最大化、费用最小化”的经营原则如何持续贯彻?“四小业务”内部如何快速培养出一批“与企业家理念一致的人才”“四小业务”的日常经营如何保证“循环改善”等等。

相较于四小业务而言,四大业务面临的挑战更大。其中汽车零部件业务,此前美的在股东大会上回复投资者相关问题时就提到,威灵汽车前期需要大量研发投入,目前与华为、“蔚小理”、大众等车企有合作,虽然去年营收增长5倍,但仍是亏损,预计待规模增长后会带来利润。

储能业务虽因借助储能削峰填谷技术,能解决峰谷用电负荷不匹配问题。借助电力辅助服务,能让电网的稳定性提高。通过储能系统地存储和释放能量,提供了额外的容量支撑,吸收过剩电力、减少“弃风弃光”以及即时并网。

据中国化学与物理电源行业协会预计,2026年全球便携式储能的市场规模或将达到912.9亿元,年复合增长率为52.3%。

但因现有储能项目收益模式依然面临着市场规则不明确和过剩抵消电力资产的挑战。同时,由于电化学储能电池多为锂电池,但安全问题也并没有根本性解决方案,这让国内储能商业化仍面临着不少难点。

更现实的问题是,当前格力、海信、海尔等家电企业纷纷从自身优势出发进行业务扩张,但家电企业围绕TOB仍未形成规模经济。方洪波此前在2022年度股东大会上也坦承,美的从家电升级到新的产业,这中间需要穿越一定的产业周期。

换言之,这些产业穿越产业周期下,美的若想建立核心优势。既要加大对原有收购企业研发的投入力度,也要加速收购步伐,补齐这些企业自身所存在的短板。

据美的今年一季度财报显示,美的集团的货币资金为589.75亿元,占总资产的13.37%。资产负债率为63.40%,流动比率及速动比率均大于1,意味着美的的短期偿债能力较强。但“既要”“也要”之下,美的面临的现金流压力可想而知。

因此美的此时重回港股,实则是想借助自身在港股的影响力,扩充人才队伍,引进全球人才,提高科技创新能力,更好地推进全球化。并且借助ToC业务的现金流,支撑ToB四大业务的发展。

但这个世界唯一的变化就是不变化,唯一的确定性就是不确定性。不知美的下的这盘大棋,其内部是否真正做好了应对各种不确定因素的风险准备呢?

评论