文 | 子弹财经 段楠楠

编辑 | 蛋总

10月20日晚间,果链“一哥”立讯精密披露了2023年三季度财报,相较于其它消费电子企业的惨淡,立讯精密终究是维持住了“果链一哥”的体面。

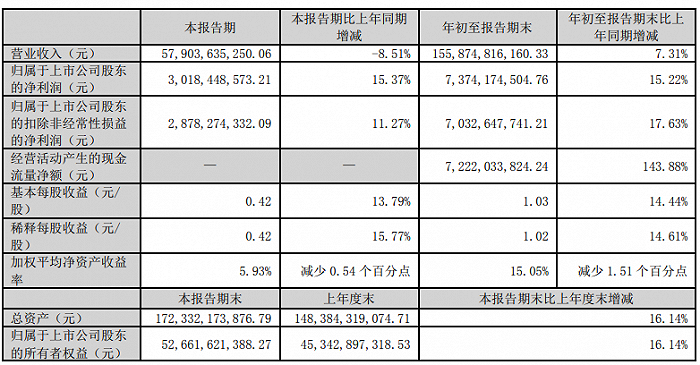

数据显示,2023年前三季度立讯精密实现营业收入1558.75亿元,同比增长7.31%,实现归母净利润73.74亿元,同比增长15.22%。

图 / 立讯精密财报

与欧菲光、歌尔股份等消费电子企业相比,立讯精密前三季度业绩足够体面。但与公司过去几年业绩相比,立讯精密已经略显“疲态”。

1、公司营收罕见下滑,大客户苹果销售数据不佳

2023年前三季度,立讯精密实现营业收入1558.75亿元,同比仅微增7.31%。东财Chioce显示,这是自2010年以来,公司营收增速首次降至个位数。

引起外界关注的是,2023年第三季度,立讯精密营收同比下滑8.51%,这是其加入“果链”后罕见的单季度业绩表现。

立讯精密业务主要为消费电子、通讯互联产品及精密组件、汽车互联产品及精密组件、电脑互联产品及精密组件以及其他连接器五大部分。

图 / 立讯精密官网

其中,消费电子是立讯精密核心业务,2023年上半年,立讯精密消费电子实现营收828.56亿元,占公司营收比例为84.57%。

2022年,立讯精密前五大客户销售金额占销售总额的比例高达83.09%,而第一大客户苹果占比高达73.28%。

因此,立讯精密业绩好坏与苹果给立讯精密的订单量有很大关系。公开资料显示,立讯精密与苹果保持了非常密切的合作关系,为苹果提供多种产品代工以及零部件供应。

2023年消费电子行业不景气,苹果销售业绩也不理想。苹果主营产品iPhone、Mac、iPad销售均下滑。

数据显示,2023财年第三财季(2023年4月1日至7月1日),苹果实现营收818亿美元,同比下降1.40%。值得注意的是,苹果已经连续三个财季营收均出现下滑,这也是苹果7年以来,首次营收出现三季连降。

对此,苹果将希望寄托在2023年9月13日新发布的iPhone15上,苹果希望通过该款新机来扭转公司营收连续下滑的颓势。

不过结果很有可能不会如苹果所愿,2023年8月29日苹果竞争对手华为推出了HUAWEI Mate 60。

据《证券日报》报道,由于HUAWEI Mate 60销售火爆,华为上调了2023年手机整体出货量目标,并将Mate60系列手机下半年目标提升超20%。

日前相关人士表示,华为将2024年智能手机出货目标定在6000万台至7000万台,而2022年华为智能手机出货量仅3000万台。

HUAWEI Mate 60的横空出世,一定程度上会挤压iPhone15在中国的销量。

根据Counterpoint最新报告,iPhone15在中国首发17天内销量较前代机型下降4.5%。至于后期,iPhone15能否扭转销量下滑还需要时间验证。

目前,从苹果2023财年前三财季的收入以及iPhone15首发情况来看,苹果的销售并不理想。这对于果链“一哥”立讯精密而言并非好事,在大客户销量下滑影响下,立讯精密短期业绩大概率继续萎靡。

2、毛利率持续下滑,利润增长靠压缩研发费用

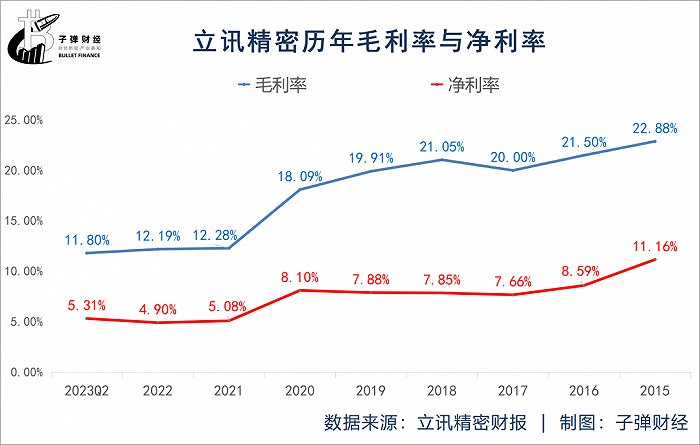

对于立讯精密而言,由于行业波动导致的营收下滑,或许只是暂时的,真正值得警惕的是不断下滑的毛利率以及净利率。

2015年,立讯精密毛利率高达22.88%,净利率11.16%,此后几年毛利率和净利率双双下滑,截至2023年前三季度,公司毛利率只有11.80%,净利率也下滑至5.31%,这两项数值都仅是2015年的一半左右。

同期,立讯精密“老大哥”苹果,毛利率和净利率却在持续上升。2015年,苹果毛利率和净利率分别为40.1%、22.8%,到2022年分别上涨至43.3%和25.3%。

苹果是产业链“链主”企业,在产业链当中具有绝对的话语权,立讯精密作为跟随者,只能被迫接受苹果的分配定价。

这几年,市场一直传闻苹果要求供应链企业降低零部件以及代工价格,以此来保证苹果自身的盈利能力。

从立讯精密不断下滑的毛利率和净利率,以及苹果不断走高的毛利率与净利率可以看出,苹果确实存在压价的行为。

不过,即便毛利率和净利率不断下滑,立讯精密仍维持着不错的利润增长。2015年,立讯精密归母净利润为10.79亿元,到2022年增长至91.63亿元。

立讯精密归母净利润持续增长,一部分归功于持续增长的营业收入,另外一部分则归功于成本压缩。

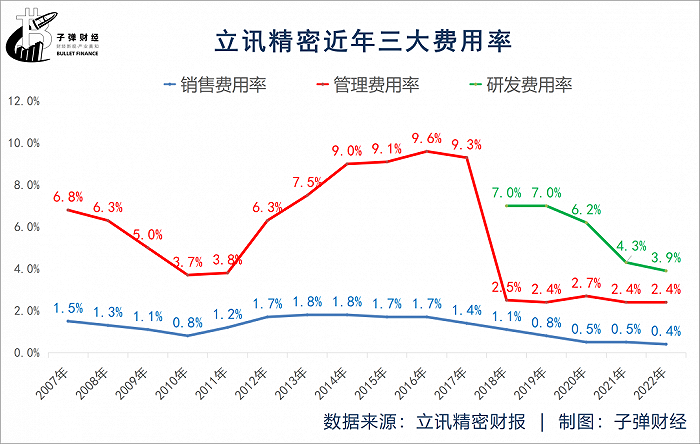

从立讯精密三大费用率来看,管理费用率较为稳定,一直维持在2.5%左右。由于深度绑定苹果,加上自身的品牌影响力,公司销售费用率也从2015年的1.7%下降至2022年的0.4%。

另外,立讯精密研发费用率也在急速走低。2018年立讯精密研发费用率还高达7%,但到2022年只有3.9%。

所谓研发费用率,即研发投入除以营业收入,该指标可以反映企业在技术上所投入资源的大小,研发费用率的增减也能体现出公司在研发投入上的决心。

对于高科技电子企业来说,研发投入至关重要,因为科技成果的转化前提是持续的研发投入。如“遥遥领先”的华为,在过去几年极端困难的情况下仍坚持高昂的研发投入。

据「界面新闻·子弹财经」了解,华为研发费用率从2018年的14.1%增长至25.1%。正是因为持续的增加研发投入,国人才能在2023年看到“遥遥领先”的HUAWEI Mate 60。

与此同时,苹果也在持续增加研发投入,2018年苹果研发费用率为5.4%,到2022年增长至6.7%。

同样身为科技企业的立讯精密,过去几年研发费用率不仅没有上升,反而大幅下降。从财务角度而言,降低研发费用率使得立讯精密仍能维持不错的利润增长。

利润持续增长带来了股价上涨——仅在2019年至2020年两年,立讯精密股价累计暴涨6倍以上,随之而来的便是大股东的连续减持。数据显示,仅2021年一年,立讯精密大股东便套现了71.78亿元,上市至今公司大股东套现金额更是超过百亿元。

靠降低研发费用率来维持利润增长,从而推动股价上涨,无疑是饮鸩止渴。消费电子行业本身竞争就十分激烈,若不能技术领先,终有一天市场份额会被竞争对手抢走。

如果说过低的研发投入,对于立讯精密来说是“钝刀子割肉”,那么,过于依赖苹果则是悬在立讯精密头上的“达摩克利斯之剑”。

3、多元化经营策略不顺,“苹果依赖症”加重

事实上,立讯精密切入苹果产业链最早可追溯至2011年。

2011年,立讯精密收购昆山联滔电子后,负责给iPad与MacBook提供连接线,此后立讯精密加大了在消费电子领域的投资与收购力度。

而真正让立讯精密腾飞的则是苹果推出AirPods,2017年苹果CEO库克在立讯精密参观时曾表示AirPods太小了,里面有成千上万个组件,立讯精密将精良工艺融入了AirPods的制造。

此后不久,立讯精密逐渐成为苹果AirPods的主力供应商,公司的收入也随着AirPods畅销而迅速增长。

2020年,立讯精密又通过收购江苏纬创和昆山纬新切入iPhone代工组装业务,立讯精密营收再次腾飞,营业收入也从2020年的925亿元增长至2022年的2140亿元。

截至2022年,立讯精密对第一大客户(苹果)销售收入高达1568.33亿元,收入占比高达73.28%,较2020年的69.02%进一步提高。

对于下游企业而言,深度绑定大客户有利有弊。

有利的是,由于大客户规模庞大,切入供应链后,公司能借助大客户订单快速崛起,近几年“果链”企业立讯精密以及歌尔股份便是如此。

弊端则是一旦大客户停止采购,相关企业业绩也将一落千丈。曾经的“果链”企业歌尔股份、欧菲光都曾被苹果踢出过产业链,无一例外这两家公司业绩均一落千丈。

对于立讯精密而言,无人能保证其不会被苹果“砍单”甚至踢出产业链。事实上,市面上不止一次传出立讯精密被苹果“砍单”的消息。

虽然事后都被公司紧急辟谣,但每次出现此类传闻都会造成公司股价大跌。而这也正是因为立讯精密对苹果过于依赖,才会导致苹果方面一旦有风吹草动,立讯精密股价就出现剧烈波动。

为了减少甚至摆脱对苹果的依赖,立讯精密也尝试多元化经营,瞄准的方向正是汽车电子。

早在2007年,立讯精密就开始发力汽车连接器,2012年又通过收购福建源光电装切入汽车电子领域。

2022年,立讯精密又宣布公司控股股东立讯有限将以100.54亿元购买奇瑞控股19.88%股权、奇瑞股份7.87%股权,以及奇瑞新能源6.24%股权。另外,立讯精密还计划与奇瑞新能源组建合资公司,发展零部件配套与整车代工业务。

虽然立讯精密在汽车电子领域动作频频,但目前公司的汽车电子业务并未有太多起色。

2023年上半年,立讯精密汽车互联产品及精密组件实现营业收入32.07亿元,占公司营业收入比例为3.27%,低于2018年的4.82%。

深度绑定苹果,让立讯精密度过了最为“甜蜜”的十年,但随着苹果营收下滑以及“苹果依赖症”的加深,其未来的发展蒙上了一层阴影。

尤其是歌尔股份和欧菲光的案例摆在眼前,立讯精密转型需求已经十分迫切。但从近几年情况来看,立讯精密转型并不顺利。

未来,如何摆脱“苹果依赖症”是立讯精密乃至众多“果链”企业亟待解决的难题。

美编 | 倩倩

审核 | 颂文

评论