文|子弹财经 左星月

编辑|胡芳洁

美编 | 吴宜忠

审核 | 颂文

“懒人经济”盛行,空气炸锅、煮蛋器、豆浆机等小家电,因体积小、易操作、可缩短家务时间等优势,不断在网络上掀起消费热潮。

近期,为沃尔玛、飞利浦、亚马逊等品牌进行家电代工的湖北香江电器股份有限公司(以下简称:“香江电器”)抓住这股风潮,正在加速奔向资本市场。

公开资料显示,香江电器2013年便开始IPO规划,并于2017年正式接受上市辅导,然而在2020年和2021年3月两度终止上市辅导。

直到2022年6月,香江电器才与国金证券签署保荐和承销协议,2022年7月递交招股书。

2023年9月27日,香江电器在深交所更新上市审核动态,披露了最新招股书以及审核问询函回复。

招股书显示,香江电器拟公开发行6821.98万股,占发行后总股本的比例不低于25%;预计募集资金5.76亿元,主要用于品质生活家居用品建设项目、研发中心建设项目以及补充流动资金。

然而,作为国内规模较大的小家电用品出口制造商之一,香江电器以ODM、OEM代加工业务为主,自主品牌体量小,外销收入高达99%。此外,公司实控人控股集中、客户集中度较高,供应商资质也存在较大疑问。

1、实控人高度控股,四卖子公司给香江电器

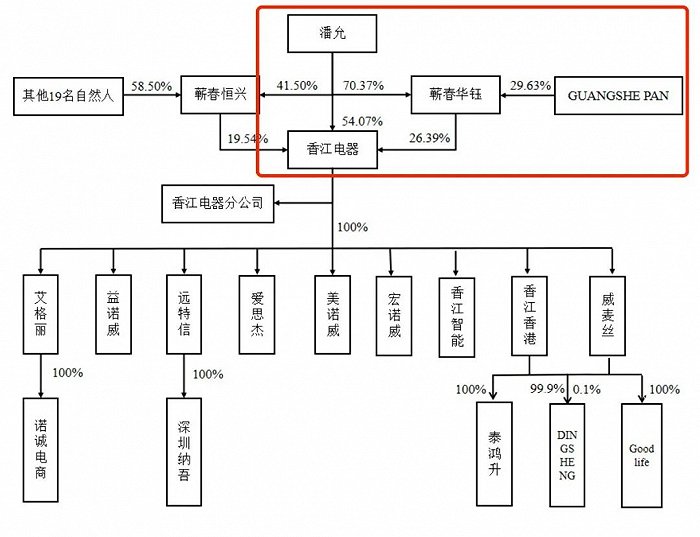

香江电器的实际控制人潘允,在产品代工领域已经深耕多年。

1990年,因看好家居用品行业的业务发展前景,潘允成立了深圳香江塑料制品有限公司(以下简称“香江塑料”),通过经营气泡袋、化妆盒、镜子等包装类和塑胶类产品进军家居用品行业,为客户提供OEM加工服务。

1995年,香江塑料主要产品扩展至油炸锅、电蒸锅、电子秤等。2012年,潘允联合其他十一名创始股东共同设立了香江电器。

不过,在香江电器,潘允依然拥有绝对的话语权。截至招股书签署日,潘允直接和间接合计持有香江电器1.65亿股,占公司总股本的80.75%;潘允之子GUANGSHEPAN通过蕲春华钰间接持有公司1600万股,占公司总股本的7.82%;两人合计控制88.57%的股份,为实际控制人。

图 / 香江电器招股书

一直以来,实控人持股过于集中被视为完善上市公司治理结构的绊脚石。家族式企业在迅速决策、执行力等方面存在优势,但在资源优化配置、建立合理的人才结构等方面却存在弊端,更有甚者会影响公司的重大决策,损害其他小股东的权益。

「子弹财经」注意到,股权集中的潘允父子,在香江电器冲刺IPO前,通过四次售卖子公司来获取资金。

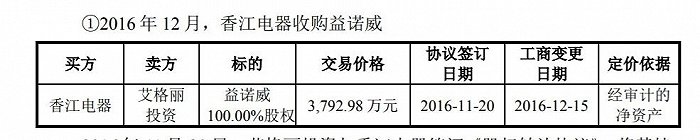

招股书显示,2016年12月,潘允控制的艾格丽投资将旗下公司益诺威、爱思杰和远特信分别以3792.98万元、958.50万元和963万元的价格转让给香江电器。

审计基准日至股权转让协议签署日期间,益诺威实施现金分红1348.03万元,爱思杰现金分红6205.03万元,远特信现金分红1.22亿元。

同时,潘允之子GUANGSHEPAN还将其持有的威麦丝100%股权以155万美元的价格转让给香江电器。

图 / 香江电器招股书

可见,在2017年香江电器准备IPO前夕,潘允父子就通过向其售卖子公司大赚一笔。

招股书显示,潘允承诺,“锁定期届满后的两年内,在不违反相关法律、法规、规范性文件之规定以及本人作出的其他公开承诺前提下,本人存在适当减持发行人股份的可能”。

虽然并没有披露明确的减持计划,但公司还没上市,实控人父子就有减持意向,是否不看好公司今后的发展?其中的目的还需要潘允进一步解释。

2、外销收入高达99%,自主品牌体量小

招股书披露,香江电器主营产品有电器类家居用品和非电器类家居用品两大类,其中电器类主要包括电热类、电动类、电子类等多系列小家电产品,涵盖电烤炉、搅拌器、打蛋器、电子秤等;非电器类包括花园水管及其他。

2020年-2023年上半年(以下简称“报告期”),香江电器靠卖家居用品实现营业收入14.78亿元、14.89亿元、11.03亿元、5.60亿元;同期归母净利润分别为8867.72万元、7190.31万元、9079.06万元、7171.08万元。2022年和2023年上半年,公司营业收入持续下降,同比降幅分别为25.92%、4.44%。

图 / wind

值得注意的是,成立多年,香江电器一直是以代工模式为主。(编者按:ODM为原始设计制造商,是由采购方委托制造方提供从研发、设计到生产、后期维护的全部服务,而由采购方负责销售的生产方式。OEM为原始设备制造商,指制造方根据采购方的要求,完全依照采购方的设计来进行制造加工,由采购方负责销售的生产方式)

报告期内,香江电器ODM/OEM业务占主营业务收入比重分别高达93.81%、93.65%、94.41%和94.67%。

图 / 香江电器招股书

与此同时,香江电器为提升全球知名度、实施国际化战略,2013年开始创设“Weighmax威麦丝”、“Accuteck”、“Aigoli艾格丽”等自主品牌。

不过,香江电器自主品牌尚未有较大起色。报告期内,香江电器自主品牌的收入占比仅为6.19%、6.35%、5.59%和5.33%。

然而,不管是ODM模式还是OEM模式,都是走代工贴牌路线。在此路线下,公司的议价能力、抗风险能力、毛利率都相对较低,且无法积累品牌资产。

报告期内,公司以ODM/OEM业务模式销售产品的毛利率分别为20.68%、18.48%、21.71%和27.24%,普遍低于同期以OBM(工厂经营自有品牌)业务模式销售产品的毛利率37.22%、25.82%、34.68%和43.24%。

值得注意的是,香江电器不仅业务模式依靠代工,收入来源还十分依赖外销。香江电器生产的大部分代工产品都销售给境外的品牌商,公司与沃尔玛、飞利浦、SEB、亚马逊、家乐福等全球知名品牌商建立了合作关系。

报告期内,公司的外销收入分别为14.19亿元、14.66亿元、10.88亿元和5.54亿元,占营业收入的比例分别为96.81%、99.05%、99.21%和99.53%。

图 / 香江电器招股书

高度依赖外销,使得香江电器业务受国际贸易汇率波动等影响较大,具备较高风险。2023年上半年,香江电器营业收入下滑,就受到2022年以来欧美地区通货膨胀影响。

因此,如何降低汇率波动的风险、扩展内销渠道,是香江电器今后需要考虑的问题。

3、客户高度集中,供应商资质存疑

「子弹财经」注意到,受外销以及依赖代工模式的影响,香江电器的客户集中度风险也较为突出。

报告期内,香江电器向前五名客户的销售收入分别为9.76亿元、9.24亿元、6.85亿元和4.03亿元,占主营业务收入比重分别高达66.57%、62.43%、62.41%和72.32%。

图 / 香江电器招股书

其中,Telebrands、沃尔玛、HamiltonBeach和Sensio长期位列前五大客户之中。

尽管公司与主要客户建立了长期稳定的业务合作关系,且多为优质客户,但这也导致公司对特定客户的高依赖性。若公司与主要客户的合作因自身原因、市场竞争环境等发生重大不利变化,而导致对公司产品的采购需求下降,将会对公司的经营业绩产生不利影响。

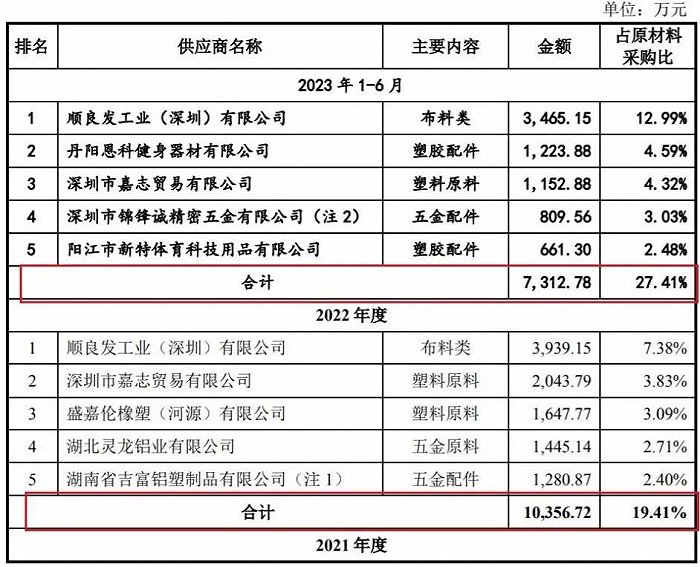

香江电器的产品主要销往国外,但公司原材料主要向境内供应商采购。招股书披露,香江电器主要采购包括五金配件、塑胶原料、电子元器件、包装材料、金属原料等材料以及生产设备等固定资产。

报告期内,香江电器向前五名供应商采购金额分别为2.05亿元、2.33亿元、1.04亿元、7312.78万元,占原材料采购比分别为24.08%、27.63%、19.41%、27.41%。

图 / 香江电器招股书

然而,「子弹财经」注意到,香江电器的第一和第二大供应商资质存疑。

其中,顺良发工业(深圳)有限公司(以下简称“顺良发”)2020年是香江电器第二大供应商,2021年-2023年上半年为公司第一大供应商。

公开资料显示,顺良发成立于2016年5月,陈焕良持有100%股权,报告期内,公司向顺良发采购布料类金额分别为5445.61万元、7806.85万元、3939.15万元和3465.15万元。

天眼查显示,顺良发注册资本2000万元,实缴资本不明,目前的参保人数为15人。

图 / 天眼查

而企查查显示,2020年-2022年期间,顺良发的参保人数为0人,疑似是一家“空壳”公司。

图 / 企查查

此外,香江电器2020年第一大供应商、2021年-2022年第二大供应商深圳市嘉志贸易有限公司(以下简称“嘉志贸易”),也存在类似的情况,其注册资本为1000万元,实缴资本100万元,公司人员规模少于50人,参保人数仅有7人。

图 / 天眼查

招股书中披露,顺良发的业务规模为7800万元左右,嘉志贸易业务规模1亿元左右。但一般而言,一家公司的实缴资本、参保人数某种程度上是能够反映出该公司的真实的偿债能力和经营情况。

那么,人员规模、实缴资本较小的顺良发和嘉志贸易又如何满足香江电器上千万元的采购呢?此举还需香江电器进一步解释。

从开始规划IPO,到如今过第二轮审核问询,自主品牌难有起色,客户集中度风险突出,以代工和外销为主的香江电器此次能否成功上市,「子弹财经」将持续关注。

评论