记者|赵阳戈

眼科领域上市公司三季报成绩单也露出了全貌,成长为主旋律,甚至与眼科相关的耗材公司也是如此。为了发展,公司也是鼓足马力,并购便是重要手段之一。

三季报整体呈现增长

先上数据,爱尔眼科(300015.SZ)保持了惯有的成长,2023年前三季度的营业收入达到了160.47亿元,同比增长22.95%,这一数字其实已经逼近2022年全年161.1亿元的营业收入了;2023年前三季度的净利润为31.81亿元,同比增幅34.97%,超过了2022年全年的25.24亿元。截至9月末,爱尔眼科的股东总户数为29.87万户。

华厦眼科(301267.SZ)要论成长性也不逊色。2023年前三季度华厦眼科的营业收入31.03亿元,同比增长了22.98%;净利润达到5.57亿元,同比增幅为40.17%。与爱尔眼科类似,华厦眼科2022年的营业收入和净利润分别为32.33亿元和5.12亿元,华厦眼科2023年前三季度的营业收入做到了接近2022年全年,净利润做到了超出2022年全年。

何氏眼科(301103.SZ)2023年前三季度的营业收入和净利润分别为9.44亿元和9931.05万元,比上年同期变动分别为22.38%和51.23%。2022年何氏眼科的营业收入为9.55亿元,净利润为3320.62万元,何氏眼科2023年前三季度的净利润更是达到2022年全年的近三倍。

再来看普瑞眼科(301239.SZ),该公司上市一年出头,2023年前三季度实现营业收入是21.66亿元,同比增幅为51.19%,归属于上市公司股东净利润为3.17亿元,增幅更达237.48%。

唯光正眼科(002524.SZ)“面露难色”,2023年前三季度营业收入实现8.27亿元,同比增长44.49%,但净利润只1043.59万元,大幅滑坡92.11%,但若看扣非净利润的话,2023年前三季度数据为280.04万元,同比扭亏。

屈光和白内障项目是收入主要组成

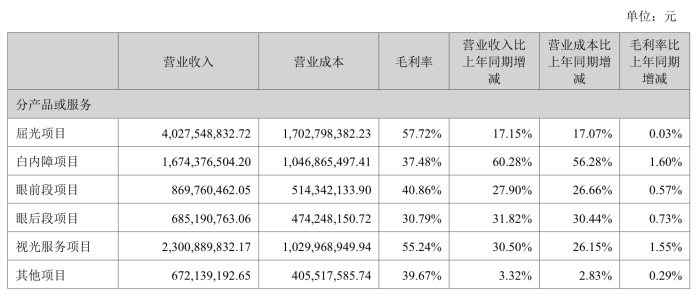

上述公司中,爱尔眼科是龙头无疑,为眼科连锁医疗机构,能从事各类眼科疾病诊疗、手术服务与医学验光配镜。截至2023年6月末,爱尔眼科境内医院229家,门诊部168家;国际业务方面,已布局124家眼科中心及诊所。2023年上半年爱尔眼科实现门诊量726.95万人次,手术量60.78万例,做得多的是屈光项目、视光服务项目、白内障项目等。

华厦眼科主营眼科医疗服务,向眼科疾病患者提供各种眼科疾病的诊断、治疗等眼科医疗服务,同时还向社会大众提供眼疾、近视预防干预工作,包括白内障、屈光、眼底、斜弱视及小儿眼科、眼表、青光眼、眼眶和眼肿瘤、眼外伤在内的眼科八大亚专科及眼视光专科。截至6月末,华厦眼科已在全国18个省和直辖市的49个城市开设57家眼科专科医院和52家视光中心。

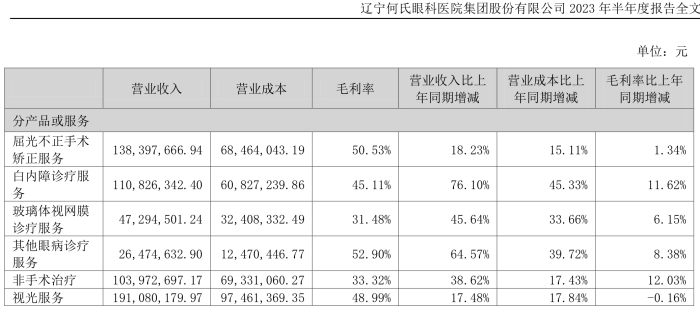

何氏眼科则表示自己是一家集医教研于一体,采用三级眼健康医疗服务模式,着眼于全生命周期眼健康管理的集团型连锁眼健康服务机构,诊疗服务项目包括白内障、青光眼、玻璃体视网膜病变等常见致盲性眼病,也包括干眼、中医等特色诊疗服务;同时,针对屈光不正开展光学矫正、屈光不正手术及视功能训练等眼科专科诊疗服务和视光服务。截至6月末,何氏眼科初级、二级、三级眼保健服务机构共计111家。

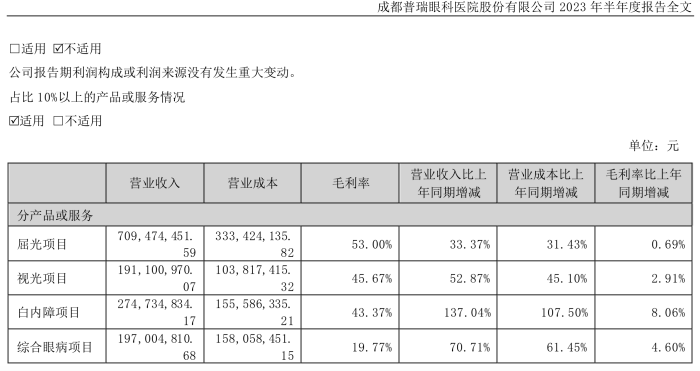

普瑞眼科也是一家致力于为眼科疾病患者提供诊断、治疗、保健及医学验光配镜等眼科全科医疗服务的专科连锁医疗机构。公司的产品或服务 主要包括屈光项目、白内障项目 、医学视光项目和综合眼病项目,具体包括:屈光术、白内障 、眼视光、眼底病、青光眼、斜视与小儿眼科、泪道、角膜病、眼眶病、眼外伤、医学验光配镜等眼科全科诊疗项目。截至6月末,普瑞眼科在全国二十余个直辖市及省会城市设立27家眼科专科医院和3家眼科门诊部。

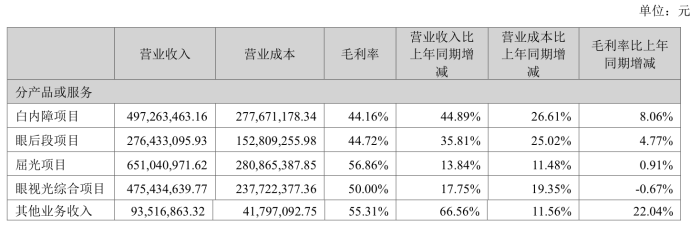

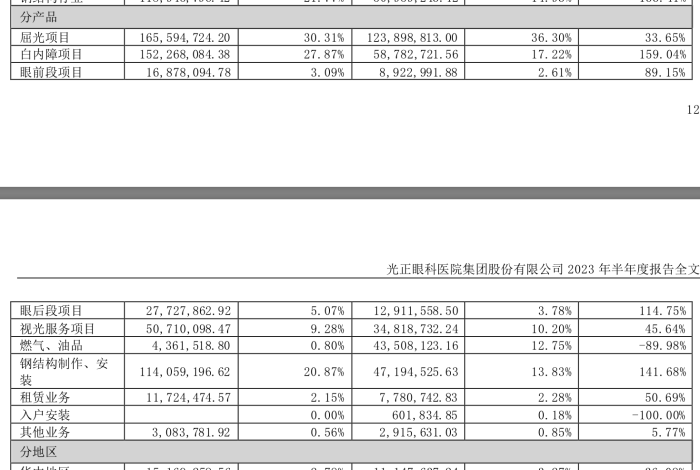

而光正眼科也是专业的眼科连锁医疗企业,主要从事眼科医院的投资、管理业务,目前已经在上海、成都、重庆、郑州、南昌、呼和浩特、济南、青岛、无锡、义乌等10个中心城市开设了14家专业眼科医院和3家眼视光诊所,旗下各家医院的科室设置几乎涵盖了眼科全科诊疗项目。从光正眼科的半年报来看,其屈光项目和白内障项目也是占比最大的。

不仅如此,耗材类公司也显示了强劲的成长性。

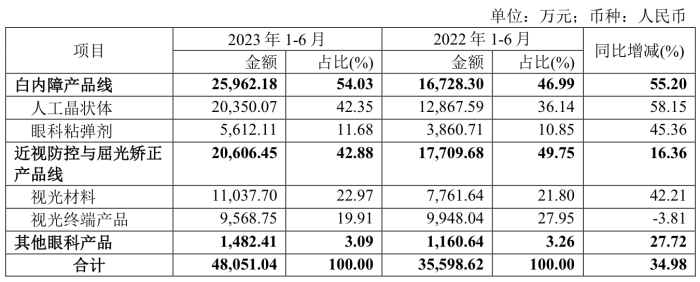

比如昊海生科(688366.SH)也有涉及眼科的业务,主要产品是白内障领域的人工晶状体、眼科粘弹剂等,近视防控与屈光矫正领域的角膜塑形镜、PRL等,以及眼表及眼底疾病领域自研的眼舒康润眼液、盐酸莫西沙星滴眼液、眼内填充用生物凝胶产品等。根据半年报,昊海生科眼科产品实现主营业务收入48051.04万元,较上年同期增长12452.42万元,增幅为34.98%。2023年前三季度,昊海生科净利润3.27亿元,同比增幅102.04%。

爱博医疗(688050.SH)是国内首家高端屈光性人工晶状体制造商,拥有“普诺明”品牌,公司的人工晶状体产品上市以来,已覆盖全国近3000家医院,并销往欧洲、亚洲、非洲、南美洲和澳洲,涵盖德国、法国、意大利、英国、瑞士、哥伦比亚、南非、韩国、泰国、澳大利亚等30余个国家。另外,爱博医疗在近视防控领域于2019年3月取得角膜塑形镜产品注册证,是中国境内第2家取得该产品注册证的生产企业,目前已覆盖全国超过2000家医疗机构。视力保健领域,爱博医疗也有建树,提供消费者视力保健产品,如彩色隐形眼镜(彩瞳)、透明隐形眼镜、框架眼镜片及隐形眼镜护理产品。爱博医疗也是常年保持高增长,2023年前三季度营业收入和净利润的同比增幅分别为51.39%和27.46%。

欧普康视(300595.SZ)是国内首家上市的眼视光高新科技企业,业务包括“眼科及视光医疗器械(产品)”与“眼视光服务”二大板块,目前主要业务为角膜塑形镜等硬性接触镜类产品及配套护理产品的生产和销售。华东地区是公司业务的起始地,占比较高。2023年前三季度的营业收入和净利润的同比增幅分别为8.95%和6.49%。

明月镜片(301101.SZ)业务涵盖镜片、镜片原料、成镜、镜架等产品的研发、设计、生产和销售,其中,中高档光学树脂镜片是公司的核心产品,镜片产品以自有品牌为主。2023年前三季度的营业收入和净利润的同比增幅为23.8%和40.34%。

甚至另一家与眼睛有关的莎普爱思(603168.SH)也属成长型,2023年前三季度的营业收入4.99亿元,同比增长20.36%,净利润7944.56万元,同比增长75.54%。

跑马圈地

界面新闻注意到,眼科公司快速成长跑马圈地的主流方式之一便是并购扩展。

比如龙头爱尔眼科,最近比如9月20日公告显示,爱尔眼科拟收购海南爱尔、枣庄爱尔等19家医疗机构部分股权,爱尔眼科表示收购有利于尽快完善区域市场布局,形成规模效应,进一步深化在全国各地的“分级连锁”体系,巩固和提升公司的领先地位。

实际上,爱尔眼科类似收购已是多次,在7月19日投资者关系活动记录表中,爱尔眼科曾对并购的评价是,公司并购的方针是稳扎稳打,不会有太多的变化。收购医院是综合考虑的,既要考虑到医院的潜力、价格等战术因素,又要考虑布局、时机等战略因素。2014年起探索实施的产业并购基金模式让公司取得了显著的先发优势,储备了大量优质项目,但本质上是策略性的、阶段性的、过渡性的。现在上市公司体量越来越大,资金实力逐步增强,承载能力持续提高,上市公司自建的医院逐步增多,产业基金陆续到期后会逐步退出历史舞台。

华厦眼科也是类似。在10月25日投资者关系活动记录表中提及,华厦眼科今年新建和并购了20多家眼科医院,为公司今后几年业绩增长提供了很好的储备项目。预计明年公司将会完成24个省会城市的布局,接着是地级市的布局。未来每年公司将按照20-30家眼科医院的布局规划推进,重点布局其中人口相对较多、经济和消费能力较强、华厦具备一定竞争优势的城市。

普瑞眼科方面,也有并购动作。2023年1月,普瑞眼科完成对东莞光明眼科医院的股权,东莞光明眼科医院在东莞地区深耕眼科医疗20年,影响力遍及广东省内,为中外患者提供诊疗、保健服务,具体诊疗科目包括:眼科、医学检验科和医学影像科。

评论