界面新闻记者 |

计提了9.67亿元的存货减值损失,东方盛虹(000301.SZ)今年前三季度净利仍同比增超五成。值得关注的是,公司资产负债率高企,应收账款和存货规模大增。作为国内千亿炼化巨头,多线扩张的东方盛虹背后存隐忧。

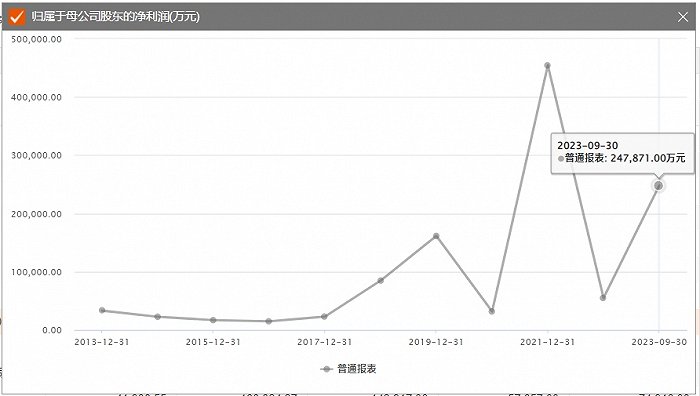

2023年前三季度东方盛虹实现营收1036.42亿元,同比增长121.89%;归母净利润24.79亿元,同比增长57.15%;基本每股收益0.37元。其中第三季度归母净利润7.98亿元,同比增长1457.58%。

公司2023年前三季度计提各项资产的减值准备共计9.81亿元。其中,存货跌价准备9.67亿元,应收款项坏账准备0.14亿元。

东方盛虹目前主要业务板块包括炼化板块、新能源新材料板块和聚酯化纤板块。公司目前主要产品包括民用涤纶长丝POY、FDY、DTY以及化工产品PTA、丙烯腈、MMA、EVA、EO及其衍生物等。

虽然今年前三季度仍保持同比五成的净利增长,但东方盛虹全年股价明显走低,反映出市场看涨信心不足。10月27日,该股股价收于10.56元/股,年内累计跌幅达18%,较2021年9月时的股价高点40.54元/股跌去74%。

2022年,能源化工大宗商品价格循底,东方盛虹净利同比下滑近九成。而今虽然行业有所回暖,却也难及2021年全年45.44亿元的水平。

多家机构研报显示,整个化工行业的需求趋弱背景下,近期PTA等现货呈现出明显累库格局。

此外,从上市初经营化纤、真丝绸、电力、商业房业务,到如今转向炼油、石化、民用涤纶长丝、新能源新材料领域,东方盛虹不断扩大产业链布局。多线扩张背后,公司高企的负债规模和快速增长的存货规模也引发市场关注。

2018年东方盛虹资产负债率首次突破80%。今年三季报显示,公司资产负债率在79.9%。

Choice数据显示,截至今年前三季度,东方盛虹的负债总额达到1496.29亿元, 2018年,公司的负债只有89亿元,已增长近16倍。

从债务结构来看,东方盛虹的短期债务的增速也令人咂舌。今年三季报显示,公司短期借款357.85亿元,较年初增加约37%;一年内到期的非流动负债117.84亿元,较年初增加约21%。而公司账面上的货币资金余额为126.17亿元,偿债压力不可谓不大。

除资金压力外,东方盛虹三季报多项财务指标异常。

首先,公司应收账款同比大幅上升。今年三季度末,公司应收账款规模为21.06亿元,较2022年末增长203.14%,2021年末这一数字则为5.31亿元。

更为重要的存货规模也在增长。2021年末公司存货60.86亿元,到2022年末为175.33亿元,今年前三季度末其存货已上升至192.34亿元。

评论