文|酒管财经 南川

编辑|阿鑫

近些年,轻资产越来越成为酒店转型的主旋律。存量时代下,轻资产赛道已经非常拥挤,当一众酒店品牌围坐在一起讨论如何从重资产转型到轻资产,头部酒店集团步伐屡屡“轻”快的大背景下,君亭却还在坚持直营做重的扩张模式。

不过,“小而美 ”的君亭近年来也遇到了在规模和品质上的选择难题。是坚持直营还是放开加盟,君亭的战略似乎有所松动。

10月26日,君亭酒店发布了三季度业绩公告,从财报以及君亭近来的一系列动作来看,轻重并举或是其扩张新路径。

如今的君亭很可能既要“轻资产”的面子,又要“重资产”的里子,这让酒店行业看到了不一样的发展模式。

01 略受直营拖累,但总体向好

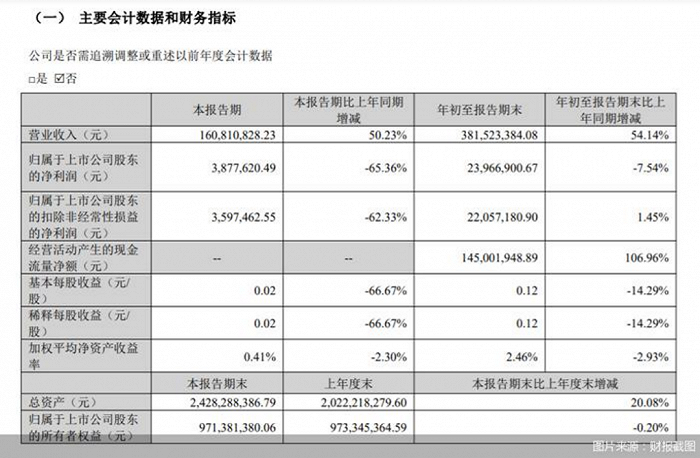

最新披露的财报显示,2023年前三季度营收约3.82亿元,同比增加54.14%;归属于上市公司股东的净利润约2397万元,同比减少7.54%;基本每股收益0.12元,同比减少14.29%。

其中,2023年Q3,君亭实现营收1.61亿元,同比增长50.23%,归母净利润387.76万元,同比减少65.36%。

《酒管财经》注意到,其毛利率约为40%,较2019年同期有所提升但环比Q2有所下滑,这导致其净利率低于预期。

可见,其业绩相对承压。

利润表现下滑,《酒管财经》通过观察发现,主要由于两方面原因:

1、新增直营店爬坡影响

今年第三季度,君亭直营扩张加速,筹建项目(北京华侨、杭州学院、重庆大世界项目)在租赁日开始即确认租金,导致管理费用承压,估算预计带来单季 1000 万左右影响。

销售费用占收入比率7.43%,同比增长1.26%,管理费用占收入比率15.07%,同比增长3.75%。

此外,《酒管财经》了解到两家君澜酒店由轻资产的管理输出门店转为租赁经营的直营门店,也带来了一定的租金增量,而度假酒店成本结构与直营酒店有差异,同收入下盈利贡献相对有限。

毕竟,直营模式下,酒店需要承担土地租金、人力以及折旧摊销等固定成本费用支出,其经营杠杆势必会被抬高。

2、资产处置收益拖累

今年第三季度,君亭主动减少经营物业转租赁等其他非核心业务,将汇和君亭酒店转租商业物业退还原业主。

根据新租赁准则,确认的应收未来12年租赁期内租金差价余额1034.66万元一次性计入当期损益,对净利润影响较大。

不过,君亭三季度运营业绩的整体表现仍然亮眼。

其中,ADR/RevPAR均超越2019年同期,开店表现符合预期。

2023年Q3,君亭直营酒店平均出租率为69.79%,同比增长8.83%,较2019年同期增长35%;

平均房价每间530元,同比增长26.43%,较2019年同期增长24.61%;

RevPAR为每间369.89元,同比增长44.75%,较2019年同期增长25.24%。

不难看出,君亭在客房运营上仍有较为强劲的运营能力。

02 轻重并举,但仍以直营为主

开店节奏上,君亭也是稳步推进,但仍是直营先行。

从具体数据来看,2023年Q3,君亭新增签约酒店15家,新开业酒店17家,其中君亭直营酒店3家,君澜酒店5家,景澜酒店5家。

截至2023年第三季度末, 君亭在营店 213 家(君亭 63 家/君澜 113/景澜 37 家),客房数量 4.2 万;待开业酒店 175 家,客房数量 3.8 万。

从开店布局来看,君亭仍坚持以直营店形式重点突破核心城市,完成全国化布局,君澜景澜继续加强外部合作。

其中,君亭品牌已完成北京、珠三角、西南三个区域的直营项目落地;

君澜度假圈在大本营江南度假圈布局最多,集中在江苏、浙江、安徽、江西四个省份,在北方度假圈跨越北京、河北、陕西三地,用稳固的“三角形”搭建北方度假圈的根基;

西南度假圈则在四川、云南分别落子,此外还积极拓展西部地区;

景澜品牌重点开拓江浙区域为主,皖、闽地区为辅。

总体来看,过去君亭的业务几乎都集中在长三角一带,如今,已开始逐步向全国进发。

《酒管财经》了解到,在华南、西南、华北市场,君亭已在相继筹备项目。

在上半年业绩说明会上,君亭管理层表示:

君亭希望追求质的发展同时,进行规模化发展的运作。产品经过市场检验后,再推向加盟市场。除君亭尚品外,内部也将持续探讨其他品牌开放加盟的可能性。

不难看出,君亭试图以中高端直营模式酒店为核心,再通过自有品牌拓店与外延并购实现规模扩张的路径已相当明确。

通过轻重模式并驾齐驱,君亭试图开启由华东辐射至全国范围的规模化布局,以实现品牌版图扩大延伸。

对“重”了许久的君亭来说,能迈出“轻”这一步,已经不易。

不过,从财报表现不难看出,直营店的扩张速度会明显落后于受托管理,且毛利率也远低于受托管理店。

如今,在连锁酒店疯狂扩张、中高端市场份额不断被竞争对手蚕食的大背景下,依旧保持直营先行的君亭还能坚持多久呢?

03 慢工出细活,正是君亭打造的差异化

从品牌发展和规模扩张来看,各大酒店集团在上半年加快了扩张步伐,在产品结构上多数倾向于集中资源发展中高端市场。

锦江酒店则新开业585家,开业退出酒店204家,净增开业酒店381家,中端酒店的开业占比达到56.9%;

首旅酒店中高端酒店新开96家,其中高端酒店数占比提升至25.89%,中高端酒店房间量占比提升至37.41%,新开直营酒店仅8家;

华住集团上半年新开业酒店净增207家,其中二季度新签约酒店超1000家,创历史新高;

亚朵新开业102家,其中加盟酒店的占比高达96.8%;

而君亭上半年新开业仅4家,签约35家。

外部环境显然已在促使着君亭不得不快起来,其固守的中高档领域已经成为兵家必争之地。

可实际上,《酒管财经》早有发现,君亭的“慢”是刻在骨子里的。

君亭酒店成立于2007年,16年却仅开业63家酒店,相比于同行“跑马圈地”式的扩张,其开店速度缓慢。

在君亭的一系列品牌打造中,慢工出细活的特征更加明显。

在行业都在践行轻资产的时候,夜泊秦淮君亭酒店系列,则致力于“做重”,打造一泊一旅的新型城市文旅酒店;

力图走向标准化路径的高端品牌Pagoda,基于“一店一品”的策划设计,君亭酒店才能打造差异化的竞争优势。

这些服务品质和产品上的打磨,是急不来的慢功夫。

扩张速度慢,也就有更多时间和精力投入在管理和服务质量上,差异化也就更加明显。

数据,或许更加能够直观的反映君亭强大的产品力。

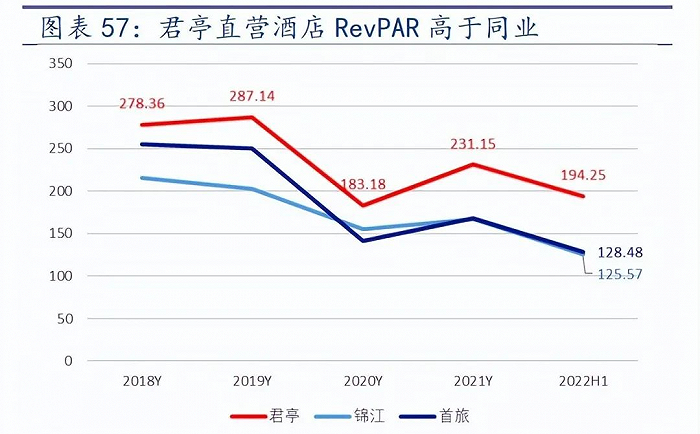

君亭直营模式的毛利率虽然不高,但净利率始终稳定保持在10%以上,处于绝对领先地位。

此外,君亭的直营店单店收入也远超首旅、锦江、华住。

君亭并不“轻”的品牌基因,看上去确实为其带来了好处。

当下,国内中高端酒店已“内卷”进入品质时代。

当下的中高端酒店市场,虽然君亭在规模上并没有显著优势,但在品牌文化的塑造以及用户体验的打造上,还是有一定竞争优势的。

虽然,当下国内酒店行业总体趋势是从过去的不可持续的、消耗资源的重资产模式转向可持续的、租赁物业、重管理输出与品牌输出的轻资产模式。

但轻资产的模式下,很多酒店都急于投入轻资产的浪潮,忙于跑马圈地却忽视了品牌建设与管理能力的打造。

缺乏“重”的锤炼,酒店仅有品牌与故事,会很难接地气。

酒店要想撑起“轻资产”,还得“重实力”。

不管是轻资产还是重资产,只是酒店的发展模式,没有一个模式可以套用所有品牌,在模式选择的背后,是酒店基因与自身实力的完美结合。

每一个品牌都无法凭一己之力洗牌市场,能做的就是跟上潮流,通过打磨产品、刷新理念慢慢渗透入市场,然后生根发芽,最后在市场中绽放。

君亭未来走的,是一条既重且轻、轻重并举的道路。

到底是走轻资产还是重资产模式,这都不重要,重要的是君亭未来如何走好这条路。

希望君亭能在中高端酒店行业红海中“杀”出一片蓝海,开创酒店发展的另一种可能。

评论