文 | 趣解商业 文晖

随着大模型从通用到产业化应用,国内头部厂商扎堆挤上赛道,通用大模型和垂直大模型的创业如火如荼。

众多科技公司、智能学习公司、在线教育公司都推出了自己的大模型,并将其结合自身业务场景落地应用,衍生出AI大模型加持下的学习机、翻译笔、虚拟口语私教等多种软硬件教育产品。

如作业帮近日推出“金牌辅导法”学习机,品牌宣传主打“AI黑科技”;一个月前,作业帮也加入了“大模型竞赛”队伍,发布了自研银河大模型。

网易有道虚拟人口语私教“Hi Echo”的应用和小程序均上线,目前对用户免费开放。只要英语学习者打开软件,就会出现一位“女老师”和自己一对一口语交流,使用过这款软件的用户,把它亲切地评为“国产Call Annie”。虽然“Call Annie”更像一位AI助理,网易有道出品的这款产品是地道的学习软件。

种种现象都表明,在众多玩家的“大模型竞赛”中,AI技术在向教育多场景不断地扩展。

01.群雄逐鹿大模型,竞争千亿市场

今年5月,科大讯飞发布星火认知大模型1.0版本,现场科大讯飞董事长刘庆峰介绍,“大模型+AI学习机”,可以让AI像老师一样批改作文,像口语老师一样实景对话。“这两项功能的升级将会促进语言学习再上一个全新的台阶。”

3个月后,科大讯飞发布的大模型升级到V2.0版本,AI学习机也在口语对话、作文助手、百科问答、数学辅助等功能之外,新增了编程空间、创意画板等功能。

图片来源:发布会直播截图

“十年磨一剑”、长期在AI技术保持领先投入的百度(9888.HK),在5月也“躬身入局”智能学习模块。其旗下小度科技正式发布“小度青禾”智能学习手机,产品搭载小度灵机大模型,专门服务于青少年课外教育。在今年10月的百度世界大会上,小度科技再发布家庭教育产品“小度青禾”学习一体机,预期该产品将于2024年夏季上市。

如果说科技公司依托大模型推出学习硬件是“顺手而为之”,教育只是其应用场景之一;那么,智能学习公司、在线教育公司,甚至传统学习硬件企业也纷纷推出自己的大模型,则直接体现出了AI教育竞争加剧的趋势。

7月底,网易有道(DAO.US)推出教育领域垂直大模型“子曰”;随后其在8月一口气发布了“子曰”教育大模型首次落地的硬件产品——有道词典笔X6 Pro,有道词典笔S6和有道听力宝Pro三款新品。

8月,在好未来20周年直播活动中,好未来CTO田密正式宣布公司自研的数学领域千亿级大模型MathGPT正式上线并开启公测;10月,传统学习硬件企业读书郎也举办了教育大模型发布会,推出了搭载大模型的新款AI学习机C60。

不过短短半年的时间,智能学习市场就随着大模型的应用下进入新一轮了“群雄逐鹿”。而众多企业争相推出搭载大模型的产品,也与巨大的市场规模密不可分。据多鲸资本发布的《2022年中国教育智能硬件行业报告》显示,学习机凭借着适应在家学习场景、渗透率高等特点成为教育智能硬件中的竞争重点;中国K12教育智能硬件赛道增长潜力巨大,预计2024年达近千亿规模。

图片来源:多鲸资本

从电商平台的数据中,也能看出搭载AI的学习机有多“火热”。京东平台数据显示,今年“618”活动开启10分钟,学习机成交额就同比增长超100%;抖音电商榜单亦表明,截至6月18日24:00,位居学习机热卖榜单第一的学而思品牌销量达5.5万台,累计交易额2.5亿元。学习机在“双11”期间的热度依然不减,据10月23日京东发布的数据显示,京东“双11”开售10分钟内,学习机成交额同比增长超3倍。

图片来源:抖音截图

仅学习机一个应用方向就有这么好的市场表现,也难怪众多企业对大模型都非常“动心”。

02.产品面临同质化,几家欢喜几家愁?

虽然市场前景看似光明,但教育大模型在商业化应用中仍会遇到挑战。

目前,除了网易有道虚拟人口语私教等少量软件产品,教育大模型的主要应用场景还是面向C端消费市场的硬件产品。而当众多企业都在推出学习硬件时,产品的同质化竞争也不免会出现。

据咨询公司Frost &Sullivan预计,到2025年,国内学习机出货量将达726万台,以满足井喷的需求;但企业们提供了足够的产品,却更加剧了家长们的“选择困难症”。

“步步高、小度、讯飞、学而思、作业帮等等,市场学习机产品我都看了一遍,从售价、助学资源、亮点功能多个维度去对比哪款性价比更高。但是,因为本身对科技产品不是很熟悉,对各家宣传的功能没有概念,仅是凭借功能介绍去筛选依然很困难。”北京一位学生家长李女士说道。

图片来源:京东截图

在消费者眼中,市场上的学习机产品同质化,主要还是聚焦在优质内容、AI、护眼等产品功能方面;但对众多做AI学习产品的公司来说,最大的竞争还体现在渠道同质化上。

如步步高、读书郎等传统学习硬件企业在线下的竞争比较激烈;而科技公司、智能学习公司、在线教育公司在线上渠道直接“正面交锋”,如科大讯飞、小度、网易有道、好未来、作业帮等。同质化渠道就会衍生出高投放、高退货率、渠道乱价等多种问题,给企业带来竞争压力和挑战。

在产品与渠道等同质化竞争因素下,投入自研大模型的企业也显示出了“几家欢喜几家愁”的不同境遇。

据8月科大讯飞(02230)发布的2023财年上半年度报告,公司上半年教育领域产品收入为24.21亿元,同比上一财年同期增长4.0%。其中,教育产品服务上半年收入为22.9亿元,同比上一财年同期增长3.6%。

科大讯飞称“星火认知大模型发布后,2023年5月-6月,公司C端硬件GMV(商品交易总额)创历史新高,同比翻倍增长。其中,搭载讯飞星火认知大模型的讯飞AI学习机GMV在5月和6月分别增长136%和217%。”

图片来源:百度截图

10月26日,好未来(TAL.US)公布其截至2023年8月31日的2024财年第二季度未经审计财务报告,净收入从上年同期的2.94亿美元上升到本季的4.12亿美元,同比涨幅为40.1%;归属于好未来的净利润为3790.2万美元,上年同期归属于好未来的净亏损为78.7万美元。

图片来源:报告截图

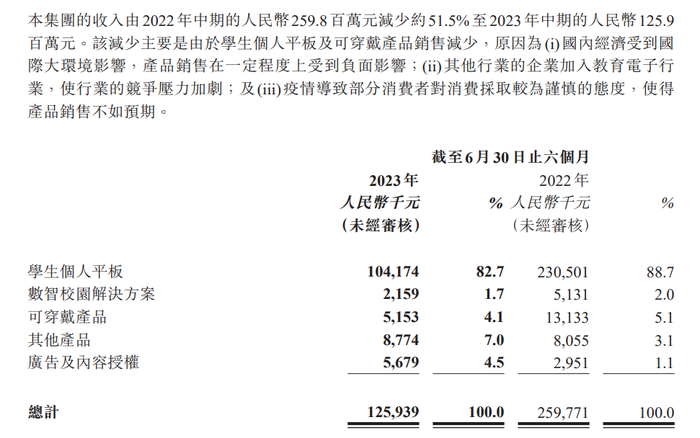

但同样也“加注”搭载大模型AI学习机的读书郎则没那么“欢喜”。据读书郎(2385.HK)半年报显示,公司2023年上半年实现收入1.26亿元,同比下降51.5%;其中,学生个人平板业务和可穿戴产品业务收入齐下降,学生个人平板业务收入同比下降54.8%至1.04亿元。

图片来源:公告截图

读书郎也“毫不避讳”地在上述两个产品业务收入减少的原因中提到了“其他行业的企业加入教育电子行业,使行业的竞争压力加剧”。

03.教育大模型一定要“重金”自研吗?

不仅“行业内卷”,对企业来说自研大模型也是一个“卷自己”的过程,几乎等同于一桩费钱、费时、费力,还不能保证稳赚不赔的生意。

网易有道CEO周枫就曾说道:“做大模型最大的挑战是成本,现在的成本还是偏贵的。如有道翻译大模型内部版本,就比原来的翻译贵20倍。成本只能通过在工程上不停地努力,与合作伙伴不停地创新才能够去降低。”

但尽管成本“高昂”,还未必能获得更高的收入,众多玩家仍然坚持重金自研,这又是为什么?

第一,教育大模型确实具备高价值。诚如中国科学院院士、国防科技大学教授王怀民所说,“大语言模型是支撑智能教育的最新技术手段,值得持续的关注。”

香港科技大学首席副校长郭毅可,也强调了人工智能对教育的根本性影响。他曾分享说:“聪明的我们应该用我们创造的智能机器去培养更聪明的人,这样他们就能创造更聪明的智能机器。这是一个健康的循环,也是人类的进步。”

第二,企业也需要跟上创新趋势、避免被落下。在周枫看来,持续创新可能形成竞争优势,但是原地不动最多半年任何公司都不会再有先发优势。“大模型研发就是需要团队不停止努力,如果有人能够训练出真正有壁垒的模型,就会形成竞争优势,至于能不能成为长久的优势我们也在观察趋势。”

第三,教育大模型仍未有“最优解”,是需要自己做的根本原因。“有道非常关注这一技术趋势,我们认为大模型非常重要,一开始就定下来要做大模型在智能学习方面的应用。但是我们找了一圈,把所有公司都聊了一遍,发现没有适合的解决方案,所以决定自己去做了。”周枫曾表达过这样的无奈,但同时他亦表示,“有道非常拥抱开源,如果哪一天开源项目很成熟,我们一定会用”。

由此来看,因为教育具有“复杂性”,应用在教育领域的大模型似乎也很难完全标准化,因此许多公司选择自研;同时,他们当然也希望乘上“大模型的东风”,为品牌未来发展塑造想象力,为企业追求更高收益。

但归根结底,业界仍需警惕“大模型泡沫”,尤其是对营收增长放缓的的企业来说,更需要思考是否有必要投入大量成本来自研大模型。

参考资料:

1.《教育硬件开卷大模型,边界在哪?》,财经网

2.《售价近万,遭疯抢卖断货:双减下的学习机,能撑起家长的希望吗?》,快刀商业评论

3.《观点|高度竞争的学习机市场,未来格局将如何?》,多知网

4.《教育双巨头转型曙光已现:新东方单季净利达历史峰值九成,好未来扭亏》,华夏时报

5.《拼不过同行?读书郎上半年收入腰斩,竞争压力加剧》,香港财华社

评论