文|智瑾财经 大钊

低价、半价……是“双11”的根儿,但这个历经15年的购物狂欢节似乎已经离开“根基”太久了。

过去数年,对于双11折扣的吐槽越来越多,先涨再降、退货困难之类的硬伤不提,单是参与其中的消费者费心费力就极度疲劳。

预售、订金、尾款、秒杀、膨胀金、抢红包、满减……各种名词被发明出来后,东西反而不便宜了。

有网友吐槽,“高数不及格的同学不建议参加双11”,因为“没点硬核算数能力,不仅不能买到折扣商品, 反而还会多花钱”。

但如今“熬夜领券、凑满减”的双11或许将一去不复返了。今年,多个电商平台宣布将摒弃“算术题”套路,用“官方直降”“单件立减”等方式直通“低价”。此外,还推出了面向消费者的“买贵赔付”等相关政策。

百联咨询创始人庄帅表示,在经济下行周期中,消费者即便有钱也不敢花,折扣零售和低价零售的生命力就会较为旺盛,以低价商品为主的直播带货能够持续火爆,也说明了低价策略依然有吸引力。

低价卷到白热化

今年的双11大促活动明显更加“简单粗暴”。

在10月20日举行的2023天猫双11新闻发布会现场,淘天集团首席执行官戴珊提出两个双11目标,第一,要办一届快乐的天猫双11,让用户开心地来、快乐地逛,给消费者带来节日的快乐;第二,要帮助品牌商家获取最大规模用户增长,沉淀品牌资产、提升品牌力,成为一年中最大的增长机会。

并直接推出“全网低价”活动,在天猫跨店满300减50,淘宝满200减30的基础之上,首次大规模推出官方直降、立减,不用凑单,预计将有超过8000万商品降至全年最低价。百亿补贴商品承诺“买贵必赔”,若买贵,平台将补偿差价等额红包。

京东双11于10月23日晚8:00开启,今年特色体现在无预售,现货开卖,今年参加京东双11的商家数量较去年同期增长超1.5倍,超5亿款新品发布。据京东研究院,开售10分钟下单用户数、成交订单量同比增长均超4倍,京东云每秒用户访问峰值同比提升113%。

拼多多双11于10月20日开启,平台主打回归大促初心,在补贴基础上叠加价格直降,提供双档满减优惠,并将在大促主会场推出一系列性价比专区。在大促开启日直接送上每满300减50、每满200减30的双档消费福利和666元官方券包一系列大促优惠券,让用户以快捷的方式直抵最低价,去掉繁复的规则。

抖音双11规则也非常明确,平台推出官方立减,单品价格直降15%起,平台陆续发放亿级消费券,单品直降叠加消费券最高可享满300减80元的优惠。快手活动多侧重于直播间,通过直播间和短视频给商品引流,通过各种方式进行补贴,2023年计划发放180亿流量红利和20亿补贴红利。

与上述平台简单直接的价格战相比,小红书和B站等玩法则略显“含蓄”,两者的动作偏向内容带货。双11期间,小红书将投入百亿流量扶持、亿级平台补贴,助力买手、商家在小红书的发展;B站则延续“大开环战略”,带货主播可将流量导向天猫、京东等电商平台成交。

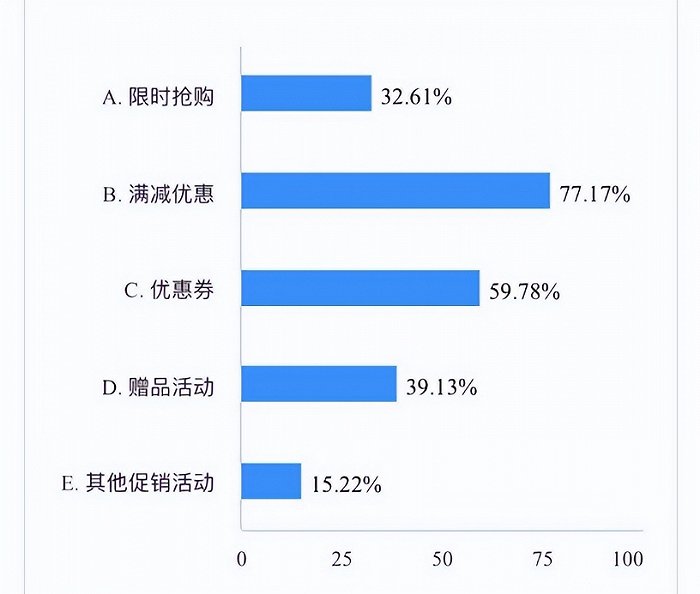

封面新闻近期面向广大网友发起了一份“双11消费调查”。

调查显示,77.17%的受访者是因为“满减优惠”在电商平台下单,59.78%的受访者是因为“优惠券”,39.13%的受访者是因为“赠品活动”,32.61%的受访者是因为“限时抢购”,15.22%的受访者是因为“其他促销活动”。

可见,打折和优惠确实可以刺激不少消费者的下单行为。

网经社电子商务研究中心网络零售部主任、高级分析师莫岱青表示,补贴最终会投放在消费者身上,因此,今年双11仍是一场“价格战”。

行业竞争加剧

除了平台努力营销外,各大头部主播的直播间里优惠也不少,包括李佳琦、罗永浩、章小蕙、遥望科技等在内的知名直播间纷纷推出新的优惠营销活动吸引消费者。

10月26日,李佳琦的首场双11预售直播共上架了约400个商品,价格从几十元到上万元不等。通过初步统计每个商品页面的售价和销量数据,这场直播的GMV达到了95亿元。

双11首战,“小红书红人”章小蕙直播间销售额就突破1亿元,平均客单价1695元,成为小红书首位销售额破亿买手。

数据显示,包括Hourglass、香缇卡及HAIRMAX等大牌美妆及国际品牌在内,当场直播有26个品牌销售额破百万。

在遥望科技的规划里,双11大促将从10月1日开始至11月11日截止,活动持续长达42天。公司不仅签约贾乃亮、林佩希等明星主播,与小冰科技合作的虚拟人合作也在持续推进中。为备战今年双11大促,遥望科技还规划了“遥望X27主题公园”,并透露今年大促期间公司旗下所有签约主播和外部合作主播都将在此直播。

国金证券认为,品牌商双11备战积极、种草提前/频频推新,虹吸效应愈发明显下大促增速望环比提升,大单品心智强+机制更优惠的品牌在双11竞争中更易胜出。

另一方面,越来越多的创业者也涌入电商行业。

企查查数据显示,我国现存电商相关企业356.79万家。截至目前,今年我国新增电商相关企业68.18万家,其中,前三季度新增63.5万家,同比增长39.62%,已超去年全年水平,有望达到疫情前增长水平。

图源:企查查

面对着一年一度双11带来的巨大红利,可以断言的是几乎无人不想参与其中。这些新增的电商相关企业往往拥有更细致、更垂直的布局,无论是针对特定人群还是特定区域,它们都是不可忽视的对手。

从整个行业来看,2022年根据财报和测算数据显示,GMV超过或接近万亿规模的电商平台共六个,依次是淘宝8.3万亿、京东3.47万亿、拼多多约3.3万亿、美团1.6万亿、抖音约1.5万亿、快手约0.7万亿。

而中国电商行业从2023年真正进入到存量市场的竞争阶段,最明显的特征是平台GMV和用户增速持续放缓,甚至出现负增长。

所以无论是传统电商,还是新锐内容电商,亦或是垂直领域电商,各家都开始在流量吸引、用户留存、商业化等方面展开较量。

低价能否带来长期增长?

高喊着低价的双11,努力用价格打动消费者,但是低价能否带来长期增长?

近几年,电商市场增量明显放缓,自去年双11开始,各大电商平台不再公布GMV。想要实现业绩增长,首先是要抢夺用户,抢夺用户则需要提供丰富的商品。因此,商家就成为了“香饽饽”。

通过财报数据可以看到,三大电商平台愈加倚重商家侧。

财报显示,天猫第二季度新商数同比增长75%,大量入驻新商快速成为“价格力战役”新生力量;

京东的商家数同比增长了417%,绝大部分来自于中小POP商家;

截至目前,拼多多的入驻商家总数则已经突破上千万,以农业为例,第二季度推动入驻百亿补贴的涉农商家同比增长60%。

一位业内人士分析,整个电商市场已经从过去的增量市场变成纯粹的存量市场,在这种情况下,电商平台的竞争主要体现在到“对手的家里”抢夺商家和用户,于是更大的招商力度和更大的优惠力度就成了竞争的重点。

但总体来说,电商价格战既有利又有弊。价格战可以吸引更多的消费者,提高销售额和利润,扩大企业规模和影响力,提升品牌知名度和影响力。但是,价格战也会导致消费者购买习惯的改变,影响品牌形象和生产厂家的生产力,同时也会导致企业的利润下降。

因此,在使用价格战策略时,企业需要权衡利弊得失,做好充分的市场分析和竞争对手研究,制定出符合自身特点和市场需求的价格战策略。需要注意的是价格战并不是万能的,如果过分依赖价格战可能会给企业带来不可预料的风险,降低企业的市场竞争力和发展潜力。

《史记·吕不韦列传》中说“以色事人者,色衰而爱弛”。电商平台总是以“便宜”示人,如果有一天不再便宜,消费者的“爱”便会消失。况且“低价”并不能形成核心竞争力,“价格战”从来都是伤敌一千自损八百的策略。

值得注意的是,以上种种变化均将持续产生影响。这也意味着,各电商平台关于价格力的竞争远不止于这个双11,也远不止于今年。“价格战将长期持续”,庄帅判断,“甚至可能持续个二三十年”。

参考资料:

《双11回归低价,看好理性消费环境下销售表现》,首创证券

《双十一系列:消费者态度理性化,平台强调价格力》,国金证券

评论