文|侃见财经

随着消费的回暖,三季度白色家电巨头格力、美的、海尔均交出了不错的“成绩单”。

在地产行业疲软的大背景下,作为与其关联最紧密的行业之一,白色家电的消费的回暖似乎释放出了一个积极的信号。

对于格力、美的以及海尔这样的家电巨头来说,寻找新的增长方向都至关重要,且这几年三家企业也开始了不同方向的“突围”,不管是机器人、新能源汽车还是芯片产业,但能承接以及确定性最好的就小家电方向。

目前来看,三家里小家电做的最好的就是美的,其次是海尔,最后则是格力。而在其财报当中也有一定的体现。

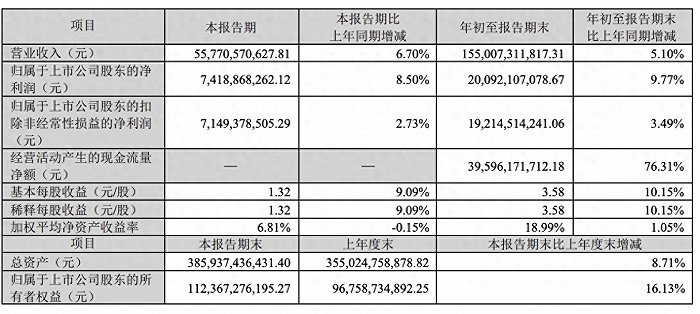

10月30日晚,格力电器发布了2023年三季度财报,财报显示,公司前三季度实现营业收入1550.07亿元,同比增加5.10%;归母净利润200.92亿元,同比增长9.77%。

具体到三季度,格力电器三季度实现营收557.70亿元,较上年同比增长6.70%,归母净利润74.19亿元,同比增长8.50%。

单从增速的角度而言,格力的这份财报并不算差,但是对比之下,还是会有差距。

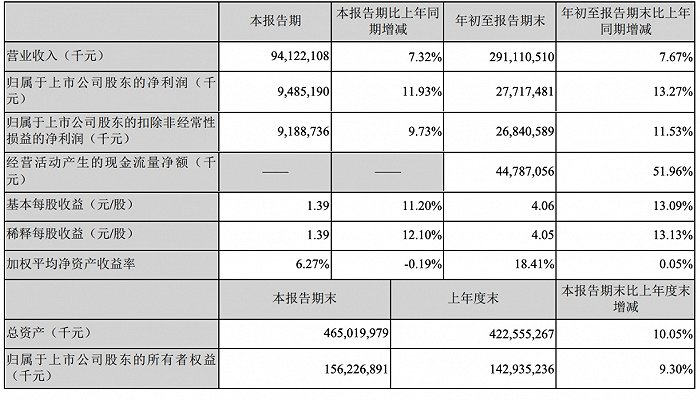

根据10月30日晚,美的集团发布的三季报显示,今年前三季度,该公司实现营业收入约2911亿元,比上年同期增长7.67%;归属于上市公司股东的净利润约为277亿元,比上年同期增长13.27%亿元。

具体到三季度,公司三季度实现营收941亿元,同比增长7.32%,净利润约95亿元,同比增长约12%。

增速要略微超过格力电器。

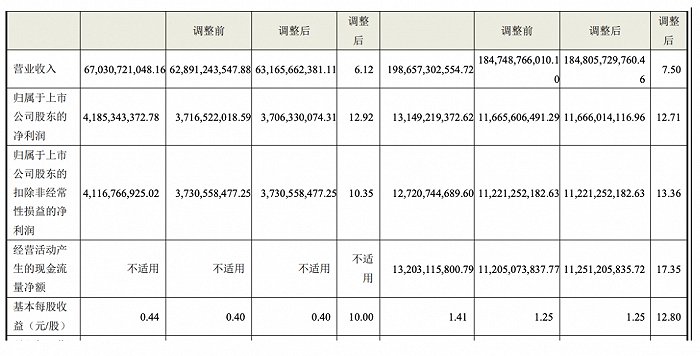

再看海尔智家三季度财报,财报显示,2023年前三季度公司实现收入1986.57亿元、归母净利润131.49亿元、扣非归母净利润127.21亿元,分别较2022年同期增长7.5%、12.7%、13.4%。

具体到第三季度,三季度单季度公司实现收入670.30亿元、归母净利润41.85亿元、扣非归母净利润41.17亿元,分别较2022年同期增长6.1%、12.9%、10.4%。

从营收规模角度而言,美的集团规模最大;从增速来看,美的集团也略胜一筹,产品方向上,美的以及海尔基本类似,格力多元化仍然任重道远。

但从股价表现来看,今年格力电器涨幅最大,超过了11%,美的次之为7.5%,海尔智家则下跌6.75%。

那么,为什么格力表现最差,反而涨幅最多?格力电器是否被低估?

实际上,格力一直因为空调收入占比过高,被市场诟病。但是好在其收入比较稳定,每年均能保持一定的增速,格力的市场认可度也算比较高。虽然这两年因为市场环境的原因,空调行业受影响比较大,但格力电器董事长董明珠主动直播带货,进行渠道改革,也算保住了增速。

从增速的角度而言,虽然其受行业影响比较大,但其估值水平的确已经到了低估的区间,目前格力电器的动态市盈率仅为7.11倍,美的集团为10.08倍,海尔智家则为11.99倍。相比之下,格力显然还是更“便宜”一些,但这主要也是市场对其多元化不算成功的一种正向反馈。

但好在格力电器一直分红比较大方,且近几年也积极的进行着大额的回购,这也是格力电器的核心竞争力之一。近期,格力电器再度向市场抛出了一份回购计划。格力电器发布公告称,公司拟于2023年10月31日至2024年10月30日完成股份回购计划,回购股份价格不超过人民币50元/股,回购金额不低于15亿元且不超过30亿元,若全额回购且按回购总金额上限和回购股份价格上限测算,预计可回购股份数量不超过6000万股。回购期间公司董事、监事、高级管理人员暂无减持计划。

综合而言,侃见财经认为,随着行业开始进入常态化增长期,目前能保持这样的增速已实属不易,当下的估值的确已经进入合理阶段,作为业绩稳定的白马股,的确已具备相当的吸引力了。

评论