界面新闻见习记者 | 郁娟

2035年前,中国建筑行业整体脱碳还需1.33万亿美元(约合9.73万亿元人民币)的投资,其中尤其需要私人机构的投资。

世界银行集团旗下国际金融公司(IFC)日前发布的《新兴市场的可持续建筑业》报告得出上述结论。该报告仅计算了现成可用的技术被大规模推广所需的资金,例如使用清洁能源生产水泥等,未囊括新技术的研发投入。

国际金融公司是全球多边开发银行,为世界银行集团下属五个机构之一,主要负责投资发展中国家的私营机构。

多项公开研究表明,建筑行业整体的碳排放约占全球碳排总量的40%。“如果不大幅减少建筑行业的排放,全球气候目标就无法实现。” 该报告称。

削减庞大的排放体量需要大规模的资金支持。气候政策倡议组织(CPI)2021年报告显示,全球用于气候变化减缓的资金中,绝大部分都投向了光伏、陆上风电以及交通减排,建筑及基础设施领域获得的投资较少。

“全球经济低碳转型需要的资金体量非常大,一般在几十万亿到几百万亿元,仅靠公共资金不够,需要私营机构的投入。” 非营利机构气候债券倡议组织中国区负责人谢文泓对界面新闻表示。

公共资金来源包括多边发展银行、政府直接拨款、国企投资等,私人投资来源包括企业、商业金融公司等。

IFC报告预计,节能建筑设计、提高施工和运营环节的能效,以及为建筑产业链吸引更多投资,2035年全球建筑行业的排放量相较2022年可减少12.8%。

发展中国家建筑业的绿色私人投资不够

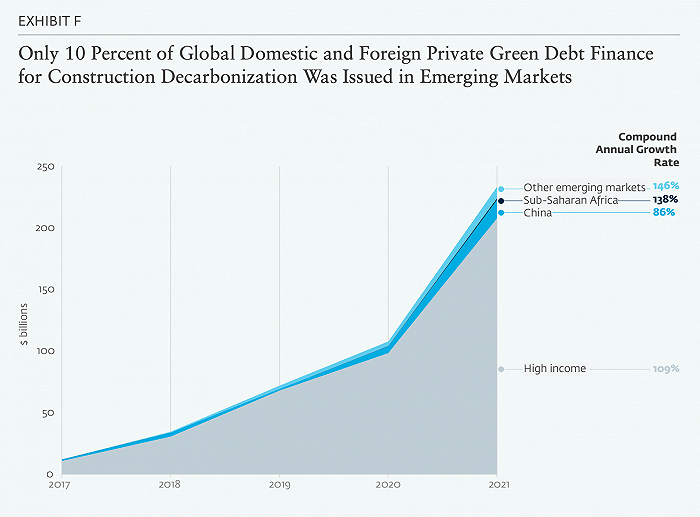

“2021年,全球建筑业整体获得的绿色私人债务融资总数为2300亿美元(约合1.68万亿人民币),其中只有10%流向了发展中国家。”上述IFC报告显示。

该资金比例与发展中国家建筑业的碳排放规模并不匹配。

该报告显示,全球69%的建筑业碳排放都来自发展中国家,中国占40%,其他新兴市场占29%。这与多重因素有关。例如,大部分水泥、钢铁等建筑材料都由发展中国家生产,发展中国家建筑材料的碳密度相对更高且建造方式更耗碳,此外新兴市场的人均收入正在快速增长,对新建筑的需求更高。

以中国为例,根据北京大学国家发展宏观研究院、中国钢铁工业协会数据,近年中国水泥和粗钢的产量分别占全球的54%和55%,消费量占比也位于高位。

谢文泓向界面新闻介绍,总体来看,私营机构的低碳投资非常受所投国家或地区的营商环境影响,包括法律监管、社会治理、财政及货币政策以及政策的空间大小等因素。

他指出,目前新兴市场尤其最不发达国家吸引到的气候资金有限,部分原因是其缺少较好的政策及市场框架,尤其对于外资而言。

“如果私营机构在某个国家或地区的低碳投资合同、法律等方面的风险较大,势必会影响低碳资金的流入,从而不利于新能源及其他亟需这些资金的行业。” 谢文泓称。

IFC报告显示,发展中国家建筑业仅获得了10%的私人绿色投资,与这些国家的绿色金融及建筑业的市场化机制失灵有关,如建筑行业集中度不高、监管高度地方化、从业者在政策知晓方面的信息鸿沟等等。

此外,缺乏绿色法规和标准的指引、减排方案成本高而预期投资回报低,也是私人投资者其中面临的门槛。

国际货币基金组织(IMF)在最新发布的《全球金融稳定报告》中预测,来自公共机构的气候资金增长将受到限制,为有效遏制气候变化,未来要求私人机构为发展中国家提供更多资金。

CPI数据显示,目前全球气候资金中,51%来自公共机构,私人机构所占比例为49%。IMF预计,后一数字到2030年需提高到约80%。

水泥和钢铁生产为脱碳重点

IFC报告还显示,在建筑业脱碳获得的现有私人投资中,资金流向并不均衡。

根据该报告,建筑行业全价值链中,近一半的碳排放(47.5%)都来自水泥、钢铁等建筑材料的生产环节,另一半来自供电、供热等运营环节(51.8%),施工环节为0.7%。

然而,只有9%的资金投向了建筑材料生产的脱碳。

该报告指出,在材料生产环节减碳上,由于绿氢和CCUS等可大幅减碳的新兴技术尚未实现商业化,中国等发展中国家在当下十年间,应把重点放在推广现已成熟的减排模式上。

报告举例,使用生物质、垃圾和工业副产物等替代燃料,并结合风能、太阳能等可再生能源来发电,相比煤电,可将水泥生产的排放量减少 20%。此外,还有煅烧粘土等材料替代水泥熟料,回收利用钢材等手段。

“这些方案的投资回报期相对较短,且融资和监管框架充足。”该报告称。

报告表示,中国全国碳市场正计划纳入水泥和钢铁行业、中国水泥和钢铁行业的集中度较高、企业的减碳成本承受能力更强等因素,有利于中国水泥和钢铁行业在2022年到2035年间吸引更多的低碳投资。

与国内其他行业相比,中国水泥行业的减碳动力不足,尚需政策及市场机制的进一步激励。

根据国际非营利机构绿色和平碳中和追踪平台数据,截至目前,中国15家头部水泥企业中,仅华新水泥(600801.SH)和华润水泥两家企业明确作出碳中和承诺。

按照此前规划,水泥和钢铁行业都将在“十四五”期间纳入全国碳市场。

今年10月,生态环境部发布通知,要求七大重点行业开启温室气体排放报告与核查工作。其中,水泥、电解铝、钢铁企业完成核查工作的截止时间早于其他行业,被市场认为最有可能在接下来两年中优先纳入全国碳市场。

评论