文|化妆品财经在线CBO

美国时间11月1日(周三)美股盘前,雅诗兰黛集团(EL.US)公布了2024财年第一季度业绩。期内,集团净销售额为35.2亿美元(约合人民币257亿元),同比上年下降10%,有机净销售额下降11%,主要由于亚洲旅游零售业务预期压力,以及中国大陆整体高档美妆业务复苏速度低于预期。美国、以中国香港和日本为首的亚太地区许多市场,以及以英国和德国为首的欧洲、中东和非洲(EMEA)几乎所有市场的有机净销售增长部分抵消了这些挑战。

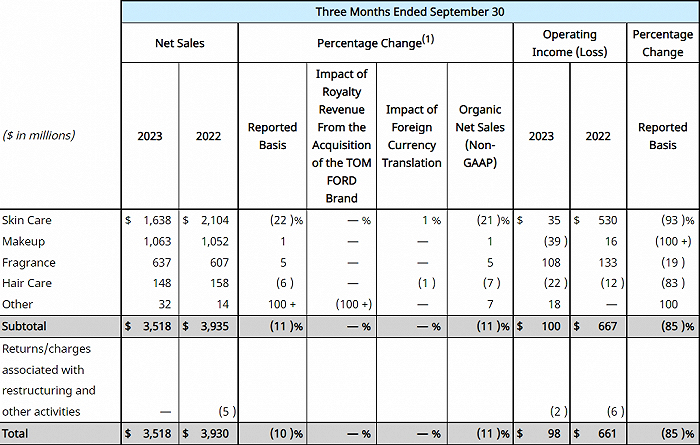

分部门来看,营收占比最大的护肤出现下滑,香水和彩妆业务的有机净销售额增长,部分抵消了护肤品的下降。

雅诗兰黛集团总裁兼CEO傅懿德(Fabrizio Freda)表示:“在我们预计面临挑战的季度,我们实现了有机销售前景,盈利能力超过预期。在全球许多发达和新兴市场继续实现有机销售强劲增长,以及高端美容份额的增长。令人鼓舞的是,我们在美国恢复了增长,香水、化妆品和护肤都做出了贡献。这一表现在一定程度上抵消了亚洲旅游零售的压力,以及中国大陆高端市场整体复苏放缓的不利影响。”

01 香水业务表现出色,连续11个季度增长

从主要业务部门表现看,香水部门获得巨大成功,净销售额增长了5%,已连续第11个季度实现销售额有机增长,其中亚太区表现尤为出色。据悉,本季度,香水业务占比也提升2个百分点至18%。2021财年以来,香水占比逐步增加,成为集团新增长引擎。

截自雅诗兰黛财报

雅诗兰黛认为,香水品类在亚太区正处于一个前景广阔的长期增长期。亚太区消费者对于香水产品的需求日趋旺盛,相较西方市场,该区域的香水品类占比仍处于较低水平。在亚太区,香水品类仅占高端美妆整体业务的8%,而在西欧,该比例达40%。在消费趋势上,消费者除了追求高端商业香之外,也对小众沙龙香青睐有加,而这一潮流趋势正契合了雅诗兰黛香水品牌组合的特点。

直观的数据佐证,在这一波增长中,雅诗兰黛已占据先机。手工慢香水Le Labo(勒莱柏)在本季度净销售额实现了两位数的强劲增长,包括中国市场在内的各区域均实现了增长,此番增长主要来源于品牌明星产品系列的拉动,如Another 13、Santal 33和城市限定系列。今年6月1日,Le Labo正式进驻中国内地市场,在上海新天地·屋里厢开设了全球品牌之家。此外,集团顶级设计师香氛TOM FORD的净销售额也获得增长,这得益于cafe’ Rose等新产品创新的成功,以及Ombre皮革等大单品的持续优势。

彩妆品类的净销售额基本持平,来自TOM FORD(汤姆福特)的两位数增长抵消了MAC(魅可)和Estée Lauder(雅诗兰黛)的下降。

集团第一大护肤部门受亚洲旅游零售业务的预期压力,以及中国大陆高端美容产品整体复苏低于预期的影响,在本季度出现下滑,但依旧贡献了集团五成营收。香水品类在2023财年第四季度Le Labo(勒莱柏)面世的推动下有较强增长,护发品类在Aveda(艾梵达)的助力下也取得增长,两者部分抵消了护肤品类的下滑。

在主要品牌表现上,雅诗兰黛和海蓝之谜受亚洲旅游零售和中国内地市场的挑战,净销售额均有所下降。The Ordinary净销售额在全球和每个地理区域都实现了强劲的两位数增长,这反映了明星产品的持续优势以及舒缓和屏障修护精华等新产品创新的成功。

02 亚太地区直营店录得双位数增长

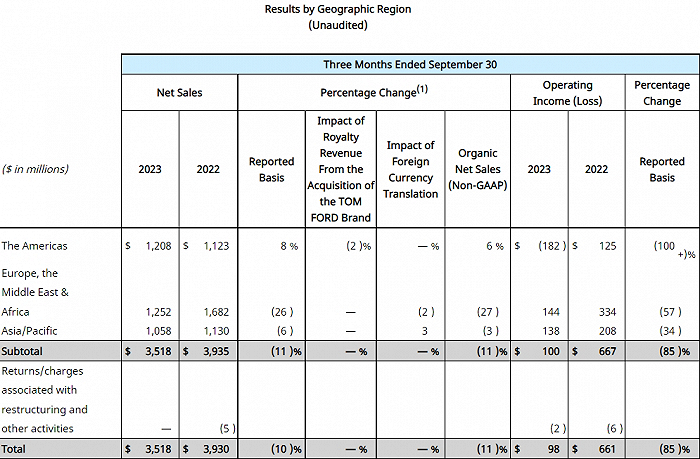

在地区表现上,北美地区营收12.08亿美元(约合人民币88亿元),同比增长8%。其中美国为首,反映了香水、彩妆和护肤品的增长,这得益于The Ordinary、TOM FORD、Le Labo和Too Faced的两位数增长,以及雅诗兰黛的增长。

截自雅诗兰黛财报

欧洲,中东和非洲地区(EMEA)营收12.52亿美元(约合人民币92亿元),同比降低26%。这主要由于全球旅游零售净销售额的下降、广告和促销活动的战略投资以及店内人员费用的增加。雅诗兰黛指出,全球旅游零售净销售额下降两位数,主要是由于公司及其零售商采取行动重置零售商库存水平。业内认为,雅诗兰黛具有较深的根基,随着库存逐步消化,业绩有望重新恢复。

受中国市场整体高端美妆复苏速度慢于预期的影响,亚太区有机净销售额下降3%。在中国内地市场,由于护肤品牌销售低迷的缘故,净销售额有所下降。这一下降部分被香氛业务的增长所抵消,香氛业务的增长主要是由2023财年第四季度Le Labo的推出推动的。

尽管部分市场表现疲软,但也不乏积极信号。如集团直营店销售额录得两位数增长。在全球范围内,集团的直营业务表现出色。每个区域都有所贡献,其中亚太区表现尤为突出,销售额录得两位数有机增长。

雅诗兰黛集团品牌组合

此外,强大的品牌组合与产品创新能力,也反映出雅诗兰黛集团的优势。包括La Mer(海蓝之谜)、Tom Ford(汤姆福特)、MAC(魅可)、Jo Malone(祖玛珑)和Le Labo(勒莱柏)在内的高端品牌本季度在中国实现了稳健的销售增长。

03 加快并扩展利润恢复计划,新财年重回增长轨道

总体上,雅诗兰黛在新财季实现了预期。但鉴于外部不利因素增加,净销售额和利润率复苏放缓,雅诗兰黛下调了全年预期。进入新财年,雅诗兰黛专注于在地区、产品类别、品牌和渠道之间重新建立平衡和盈利的长期增长。

集团加快并扩大了利润恢复计划,以保持公司在2025财年和2026财年逐步重建利润率的预期。该计划预计将在2024年初基本到位,以便在2025财年和2026财年实现预期收益,预计通过该计划的举措将实现8亿至10亿美元的营业利润增量。

作为该计划的一部分,雅诗兰黛还计划在适当的情况下继续战略性地投资于面向消费者的活动,以支持复苏、份额收益和长期盈利增长,这些投资包括创新、广告、新兴市场的增长。

在中国这个关键市场,雅诗兰黛将持续投资,全力支持中国业务增长,包括升级的配送网络、中国创新研发中心以及新的制造工厂,以提高运营效率,强化针对本地的市场营销灵活性。

值得指出的是,中国创新研发中心是雅诗兰黛集团全球首家集研究、构思、洞察、临床、感官以及性能评估等于一体的综合性研发中心,体现了该集团对中国的长期承诺。傅懿德曾表示,“我们将通过这个一流的研发中心,强化与中国消费者的联系。”

中国作为集团最大海外市场,雅诗兰黛集团也再次表明立场:“中国无疑将成为市场的领导者,也是我们赢得高端美妆市场的关键所在。”

2024财年是雅诗兰黛集团至关重要的拐点之年,雅诗兰黛对全球美容市场的前景和未来增长保持乐观。傅懿德表示:“2024财年,我们将继续聚焦推动市场增长,包括恢复美国市场增长,实现亚洲旅游零售库存正常化,并在中国持续扩大高端美妆市场份额。2025和2026财年,我们将进一步加速实施利润恢复计划,强化盈利能力。”

评论