文|聚美丽 言 午

风和日丽的某个周日,做过多番功课的小丽终于走进了她精心挑选的一家医疗美容医院,在浅浅等了一会之后,小丽被引荐到美容顾问的办公室,结合皮肤测试结果和护肤改善需求,小丽首先选择了光子嫩肤+水光针的医美套餐,并且在顾问的倾情安利下,对超声炮这一抗衰项目也跃跃欲试。

就这样,小丽开启了自己的医美初体验,成为了目前中国万千轻医美消费人群的一份子。

在颜值经济时代,医美意识崛起、消费者年轻化、轻医美项目快速普及和互联网平台的崛起等诸多因素叠加,正推动医美从小众消费转向大众消费,中国医美行业在高需求下保持高景气度。

而在医美市场中,轻医美正逐渐成为主力军。轻医美因其微创、安全、费用相对较低等优势,受到越来越多消费者的青睐,这一市场在过去几年里保持较高增速增长。

轻医美作为化妆品消费需求的延伸,兼具了医美和多元化求美消费需求。

一方面是轻医美市场的不断增长,一方面是多家功效护肤品牌前赴后继地进军医美赛道,今年尤其能看到许多新锐品牌瞄准医美术后这一细分领域推出,生美与医美的融合发展会是一大趋势吗?

轻医美市场火热,吸引资本持续加码

华鑫证券研报指出,中国医美市场从2017年的993亿元有望增加至2030年的6382亿元,其中轻医美市场占比不断爬升,从2017年的40.4%占比有望提升至2030年的65.1%。

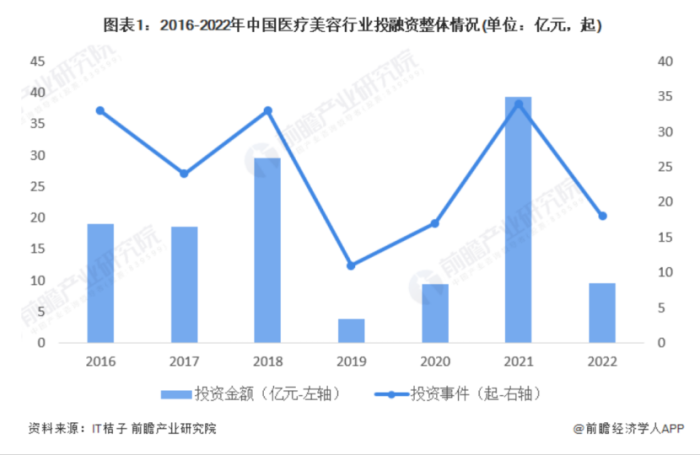

根据IT桔子数据库,中国医疗美容投融资金额和数量呈现波动变化。2018年和2021年投融资事件数量均较高,分别为33起和34起,但2021年投融资总金额最高,为39.27亿元。2022年,中国医疗美容行业发生18起投融资事件,金额为9.56亿元。

区别于美妆赛道遇冷,自去年以来,轻医美一直是资本流向的掘金热土,如今更受到市场欢迎。根据聚美丽不完全统计,2023年1-9月医美赛道融资情况如下:

医美上游一直是资本热烈追逐的热门赛道。在原料领域,海创生物、若戈生物和恩泽康泰三家企业得到投资或融资。这三家分别是专注于抗衰原料、肉毒素以及外泌体技术开发领域的上游企业。另一家上游制造商芙迈蕾聚焦高端医美器械领域,现已自主研发出ForeShine水光机、皮秒激光治疗仪、冷空气治疗仪、长脉冲激光治疗仪、强脉冲光治疗仪、光声成像皮肤检测设备等多款高端医疗设备。

另外,随着轻医美市场不断崛起,轻医美+连锁化成为新兴风口,新锐轻医美机构以连锁化、数智化和便利店模式加速突围市场,成为资本的新宠。轻医美连锁品牌蛋壳肌在继2021年的两轮融资后,2023年再次得到3千万元融资,可见投资机构非常认可其发展潜力。还有一家轻医美连锁品牌“秋涛美肤”和连锁医美机构宸辉医美也相继完成了Pre-A轮融资。

可以看出,轻医美抗衰赛道潜力释放,吸引资本持续加码,投资者们“慧眼识金”,尤其重点关注重组肉毒素、外泌体等抗衰原料及抗衰机构,发展指引医美赛道未来发展方向。

另一方面,资本的热钱流入也能看出医美市场正在经历急速扩张,与扩张一并存在的是行业乱象,涉及医美项目、医美培训、医美贷款、医美产业利益链条等多个方面。比如在今年315晚会曝光的负面现象中,有数家生产美容医疗器械厂家和化妆品公司将生产的妆字号产品当作注射材料进行销售和使用。

目前,国家层面针对医美已经出台了加强医疗美容行业监管服务的相关政策。今年5月,国家市场监督管理总局联合十一部门联合印发《关于进一步加强医疗美容行业监管工作的指导意见》中,着重强调了跨部门综合监管,并明确要求医疗美容的诊疗活动、涉医疗美容的经营活动、医疗美容用药品医疗器械等纳入重点监管的综合事项,扫清“黑机构”、“黑医生”、“黑药械”,对行业乱象保持高压严打态势。

在护肤品牌欧佩莱创始人Ophelia看来,国家政策和法规的严格其实有利于行业的规范发展。“比如二类械的敷料,实际的情况是,如果按照妆字号来做,其实可以做的比械字号更好。但是消费者更相信械字号的背书,所以行业里很多械字号都是套证,代工等等。我觉得敷料就应该回归敷料的用途,用于创口的修复。而敏感肌或者无创的医美,甚至水光这种微创的医美,其实大可不必使用械字号的产品,使用品质好的妆字号产品也是完全可以的。”她说道。

缦海品牌创始人表示,“目前注册一个新的二类医疗器械注册证的成本大概是在20-50万,并且需要一到两年的时间才能申请下来。与此同时,国家定期会监管抽查,企业必须长期要保持一整套的严格的质量管理体系,可能一个月就光维持这个证所需要的成本可能就在两三万左右。而且目前国内有些地区已经不给审批通过了。”

未来国内医美市场一定会出现一轮大规模的洗牌,法规政策的落地,也将使医美行业迎来一个更健康规范的市场环境。

围绕轻医美相关的护肤品开发

艾瑞数据显示,有53.2%的美妆消费者注重产品的成分和功效,但在市场上同质化的产品功效宣称中,消费者的需求并未得到真正满足。

功能性护肤品是相对普通护肤品而言,随着消费者对护肤知识和自身皮肤状况的了解日渐深化,护肤消费日趋成熟,消费者从基础护肤品升级为功能属性更强的专业护肤品,再到见效更快的医美,需求不断升级且不可逆,开始呈现细分化发展趋势。

从市场来看,轻医美瞄准的是当下最热门的抗衰领域。

值得注意的是,医美抗衰疗程至关重要,保证多次、长期、高频的保养是提升效果的关键。另外,医美虽然可以快速解决皱纹、色斑、痘坑等皮肤问题,但是在预防老化、修复皮肤屏障方面可能并不如日常的功效护肤工作,并且大部分医美疗效持续时间仅有几个月,用户在日常保养中依然要结合功效护肤品或者是口服美容产品提升效果。这也让大部分医美企业开始探索医美结合功效护肤产品的可行性。

围绕轻医美相关的护肤品开发,或将成为化妆品增量市场的突破口之一。

1)大公司布局医学美容赛道

资生堂中国首席研发官荒木秀文在去年年底的150周年庆典上介绍道,未来几年内,资生堂集团将持续投资,在中国孵化包括医美和口服美容在内的本土创新,并携手各方加速开源创新。

随着资生堂旗下产业基金的不断布局,资生堂中国未来的业务边界已经出现了从“美容护肤品领域”向“医美”“大健康”领域拓展的无限可能,这将进一步提升中国市场的分量。

不仅是资生堂,欧莱雅也致力于在皮肤科学美容领域进一步精进革新。今年4月,欧莱雅中国宣布旗下活性健康化妆品事业部(L’Oréal Active Cosmetics)正式更名为皮肤科学美容事业部(L’Oréal Dermatological Beauty)。未来,伴随着新医美趋势的进展,欧莱雅在中国市场相关的产品布局和技术应用也将得到全球总部的更多资源支持,走向更专业和细分化。

国外大集团已经在布局这一赛道,国内的头部企业也没落下。从2018年至今,就有纽西之谜、上海家化、拉芳家化、逸仙电商、鲁商发展、若羽臣、贝泰妮等数家美妆个护公司切入医美赛道。

可以看到,除了投资医美上下游、线下渠道拓展轻医美业务之外,推出医学美容品牌也是国内企业的动作之一。

皮肤病治疗或光电美容项目等,均需要搭配使用功效型护肤品才能获得更佳效果。因此,化妆品企业也重视将经临床实证的功效性护肤品与专业医美项目相整合。

2) 医美跨界

随着医美在中国的蓬勃发展,一些医药企业也纷纷转型或新拓医美业务。据统计,目前已有30多家大型药企通过各种途径跨界医美赛道,比如华东医药,特一药业、云南白药、复星医药、江苏吴中、兴科蓉医药、四环医药、康哲药业等。

举例来说,云南白药于2021年宣布直接持有云臻公司100%的股权,大力进军医美领域,并将云臻公司作为云南白药皮肤综合解决方案医学中心的设置单位,以开设门诊部切入医美中游,积极推进医美产业链的生态布局。

不同于云南白药切入医美中游,江苏吴中、四环医药等医药企业直接进入医美上游的原料端开展新业务。2020年后,公司确立“医药+医美”双产业为核心发展方向,以“并购+自研”的方式拓展中高端医美赛道。目前围绕高端注射类,吴中美学在两年的时间内陆续布局了童颜针、玻尿酸、胶原蛋白、溶脂针等,并于2022年启动重组胶原蛋白产品的研发。

吴中医药总裁助理/吴中美学副总经理项臻表示:“由于新规的推出,医美行业的不合规产品被淘汰,出现的市场缺口对我们这类医药企业是一个机会,我们在临床研究和药械注册上的经验相比医美上游企业来说比较丰富。研发和产业化对药企是优势,营销是劣势,医美产品具备更多消费属性,和药完全不同。所以,公司先从引进海外品牌做起,引入‘童颜针’,搭建起自身的品牌营销能力,下一步再通过自研搭建有技术壁垒的管线矩阵。”

此外,也有其他领域的头部企业也看到了医美的“大蛋糕”。如被称为“高端女装第一股”的时尚女装巨头朗姿股份近年来在医疗美容领域动作不断,在2023年频频出资加码医美业务。多年来的持续并购,让医美也逐渐成为这家服装上市企业的第二增长曲线。过去3年,朗姿医美板块整体营收约为8亿、11亿元、14亿元。从2023年第一季度数据来看,医美已正式跃升成其营收第一大业务。

相对来说,具备医药背景和技术优势的品牌发展起来会更有利。欧佩莱创始人Ophelia也认同这一点:“对于新品牌来说,获得消费者的信任是最难也是最贵的,不少没有背景的新品牌就死在了烧钱获得消费者信任这条路上。医药企业的背书与渠道很强,可以看到夸迪润百颜一定会提及华熙,可复美可丽金一定会提及巨子,这样降低了消费者的信任成本。而渠道也是,械字号的产品不能上达人直播,更多的是靠线下医院/药房/医美机构的铺货来反哺线上。但线下渠道是非常重的,人力成本很高,有医药销售渠道的医药企业这块是有天生优势的,而且优势很大。”

3)轻医美术后护理受到关注

从市场来看,承接轻医美后的护肤需求也是近几年的热门趋势之一,抗老化、医美术后精细化管理等细分领域具有极其广阔的前景。消费者术后需求包括:保湿修护、镇定舒缓,以及加持医美效果、防止反黑等。

因此,不少品牌瞄准轻医美术后护理这一方向推出产品。

比如之前,贝泰妮推出了轻医美术后护理品牌AOXMED瑷科缦,其定位为医美术后修护和增效,宣称要将“功效护肤产品与专业美容项目相整合”。

背靠仅三生物,玻麦妍HA&EGT的品牌愿景是成为美垂KOL首选的轻医美品牌。在化妆品原料方面,仅三生物目前专注麦角硫因细分赛道,致力于成为麦角硫因B端原料的龙头企业,“先原料后品牌”的战略路线也确立了玻麦妍品牌的核心差异。

此前聚美丽后浪特辑所报道过的安肌士诞生于诺奖团队本特塞缪森生命科学研究院,是贝瑞森生物医药集团孵化的新一代院线级功效护肤品牌。品牌从专业医用敷料出发,拥有多项贻贝粘蛋白提取和应用专利,主要针对医美术后,以及敏感肌、受损肌肤的修护。

以贻贝粘蛋白为核心,安肌士目前已推出了贻贝面膜、贻贝安瓶精华、贻贝修护精华霜、贻贝精华水等贻贝粘蛋白护肤线,同时还有面向皮肤科、烧伤科、妇科、新生儿科、肛肠科的医疗器械敷料等产品,且旗下产品均经过多家公立医院/大学/机构临床研究实证。

上文所提到的护肤品牌缦海也是切入特殊美容项目后护理这一赛道,致力于为消费者提供更专业、更安全的轻医美术后及脆敏肌护理方案。

根据品牌资料,缦海所采用的独家成分Refibrofix 是中科大纳米生物学实验室研究将透皮多肽技术与纤连蛋白结合成的原料,相对普通纤连蛋白,Refibrofix 具有出色的真皮渗透能力,能真正作用于大分子活性成分难以抵达的真皮层。

缦海品牌还设置了专注轻医美项目研究的品牌研究机构“缦海医美术后皮肤损伤研究中心”,基于皮肤分层受损特征,缦海的研发团队提出针对性的4D立体修护体系。采用专利技术EpiKutis 中国人表皮模型进行技术验证和成分筛选,针对不同类型轻医美项目造成的皮肤损伤实现精准分类、高效修护。

缦海现在主推的产品是“舒”系列的“光子修护面霜”,此外品牌还推出了专注敏肌清洁的“澈”系列,致力于解决消费者在特殊皮肤状态下的清洁痛点。据介绍,品牌未来还将推出具备进阶修护功效的产品系列,主要采用专利仿生胶原技术,通过模拟人体中胶原比例,促进胶原的渗透和有效吸收,加快皮肤修护。

上文所提到的另一个最近上线的护肤品牌OPELLA欧佩莱,同样也是聚焦医美后赛道,其核心技术“MC-EPS超导电泳胶原渗透系统”,宣称能够不依赖仪器,实现大分子胶原蛋白的透皮吸收(可以让50000道尔顿的大分子结构穿透角质层的细胞间隙)。据悉,OPELLA欧佩莱在这项技术的开发过程中,与奇华顿以及重组胶原蛋白巨头创健医疗进行了深入的合作。

电泳技术的原理是:仪器让有效成分携带电荷,与人体皮肤自身的电荷相吸引,从而让活性物可以深入皮肤。这和目前国内已知的脂质体/超分子/小分子等渗透技术等被动渗透技术完全不同,是一种主动渗透技术,原则上效率会更高。

OPELLA欧佩莱的首发产品胶原弹精华,结构是双仓次抛安瓶,主要成分是大小分子的4种胶原,包含了市面上最火的I/III/XVII型大分子人源化重组胶原蛋白。产品上半部分是活性仓1-电泳系统仓,下半部分是活性仓2,安瓶可保证胶原的活性,而双仓则是保证电泳系统的活性。

谈及未来医美术后精细化管理这一细分赛道的趋势,品牌创始人Ophelia表示:“我们觉得可能会出现一些多种功效的产品,比如修护+抗老、美白+抗老、敏感肌可用的美白等等;其次就是抗老,加持医美后的效果甚至延长医美项目的间隔时间。此外,对于医美后的消费者,温和的美白功效也非常有需求。”

可以看到,聚焦医美术后这一赛道的品牌都有自己的“独门技术”,相对来说都更注重建立自己的技术护城河。

在记者采访过程中,在谈及品牌如何思考和设计“产品定位”和“用户体验”这一问题时,几位品牌创始人都纷纷表示虽然品牌定位切入的是医美术后修复这个蓝海,但品牌并非单纯聚焦医美术后护理,只是因为品牌的技术优势契合该赛道消费者的需求,修护、抗老等功效也非常适合医美场景以外的日常护肤需求。

也有品牌创始人直言,由于法规与平台宣传的相关限制,实际上在品牌营销的过程中并不能直接提及“医美术后修复”。因此品牌会更偏重敏感肌修复这个点去宣传。

此外,不仅仅是针对医美术后外,一些品牌开始提供整全的皮肤解决方案。

今年2月,城野医生在北京市朝阳区开设了中国首家医疗美容诊所。与之前城野医生在上海和深圳开设的“城野医生护肤体验中心”不同的是,北京城野医疗美容诊所是由城野医生联合国内医疗美容投资连锁集团股份有限公司联合丽格成立的一家轻医美机构。着重发力“功效护肤+医美诊疗”这一“整全护肤”体系,旨在将品牌的功效护肤产品线与轻医美项目相结合,以医美基因给院线同源的零售产品背书,提升城野医生的产品力和品牌力。

不仅如此,欧莱雅旗下品牌修丽可也在医美机构推出了“整全护肤”理念。

国内的企业也有向这一方向探索。今年8月,福瑞达生物股份旗下首个医学美容品牌珂谧亮相。作为在护肤功效上更具有延伸性的医疗美容品牌,福瑞达生物股份在珂谧的研发上更加聚焦功效,以进阶高端抗老为核心,以重组人源胶原蛋白为核心成分,致力于为医美术前术后需要修复维持效果人群,敏感性皮肤,抗衰人群等提供更快速、更有效、更安全的护理方案。

化妆品从来都不是一个孤立的行业

根据中信证券资料,从时间维度来看,美妆行业大概率会经过四个发展阶段(以市场规模增长速度进行衡量)。

在第二个发展阶段,也就是目前所处的平台期,增长速度较为平缓,若需求端、供给端或政策端发生一些反方向的变化,企业的情况也会发生较大变化。在这个阶段,各个企业将研发提升到更高位置,资金投入、研发人员、组织架构上都给予了更多重视。

另外,在平台期,多数企业意识到单一品牌的瓶颈性与局限性后,开始探索第二成长曲线,开始拓品类、拓品牌、拓赛道,进而形成集团化、生态化。化妆品和医美开始融合也是这个阶段的重要特点。

在缦海品牌创始人Grace看来,医美和护肤会是逐渐融合的一种新护肤方式,护肤品的效果不像医美立竿见影,轻医美是能够代替掉部分高端抗衰护肤的市场份额的,这至少在新一线城市会呈现出一个趋势。

欧佩莱品牌创始人Ophelia也持相关观点,除此之外,医美对护肤品的功效也有较大影响。“比如修护这个赛道,在2016年之前基本不存在,以前只有抗老和美白两个赛道。而修护目前已经超过美白成为第二大功效赛道,薇诺娜和可复美的大单品都是主打这个赛道,这跟医美的普及其实也有很大关系,也算一种融合。”

其实不仅仅是这一种融合,聚美丽创始合伙人兼总编辑@夏天童鞋也曾对这一趋势点评道,我们判断,未来会是化妆品、医美、大健康(口服美容)、美容仪器、医药相关的“统一大市场”。

“医美和抗衰目前国内相对还是比较割裂的。而在国外,其实会更整合,比如也有内服/饮食/健身的项目,会提供一整套解决方案,类似抗衰中心的概念。个人认为,‘变美’‘抗衰’其实是一个系统性问题,未来的机会可能隐藏在系统性解决方案当中。”欧佩莱创始人Ophelia说道。

磐缔创投创始合伙人屈红林曾在聚美丽大会上发言表示,据之前在海外考察的一些经验来看,美国市场上起来的新公司往往融合了多个领域,一家公司可能只是基于生命科学或医药方面的一个技术,由此涉猎了美妆、保健品等多个行业。目前看来,跨界这件事情国内外的情形并不相同,也很难找到市场的规律,但接下来研发加码和跨界的事情或许在国内会加速。

化妆品行业从来都不是一个孤立的行业,要达到协同增效这一目的的方法也不止一种。期待未来生机勃勃的化妆品行业生态能给我们带来更多的惊喜。

评论