文|凤凰WEEKLY财经 陶娅洁

苹果刚刚开出了“史上最短”的发布会。

30分钟的时间,只为介绍一款芯片。

基于台积电3nm工艺的M3芯片。苹果声称,新款MacBook Pro可以做到“快到离谱”。

不过,基于当下PC性能普遍过剩,人们依旧对此不太买账。

有网友调侃道,此次发布会最大的亮点是最后的彩蛋——“本次特别活动用iPhone拍摄并以Mac剪辑制作”。

这对于长期依赖苹果的供应商们来说,不是一个好消息。

如果苹果也靠不住了,该怎么办?

从今年年初开始,诸多果链企业,特别是中国国内果链企业已经开始思考这个问题。

最早被踢出果链的欧菲光,选择抱住华为的大腿,并在三季度实现了“逆袭”。留在果链中的立讯精密,还在艰难维持着背靠苹果的体面。先后遭遇苹果和Meta砍单的歌尔,则试图走出一条艰难但独立的道路。

跟谁走,对原果链企业来说,这是一个问题。

01 抱上华为,上演“逆袭”

逆袭,是欧菲光近期的主旋律。

继股价在10月初连续6个交易日涨停后,10月31日晚间,欧菲光又交出了一份业绩“显著改善”的三季报。

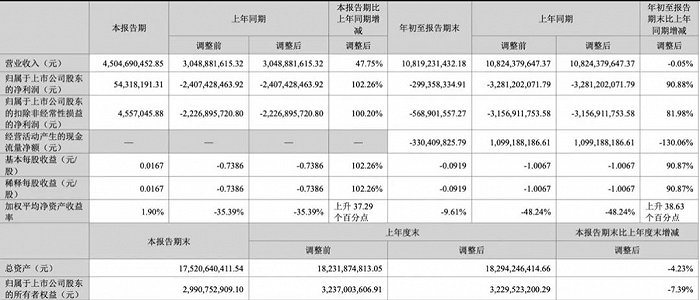

财报显示,2023年Q3,欧菲光实现营收45.05亿元,同比增长47.75%;归属于上市公司股东的净利润5432万元,同比增长102.26%,环比增长1136.95%。

相比净利润,扣非净利润一向被认为更能反映企业真实的盈利能力。在这一指标上,欧菲光实现了跃迁。2023年Q3实现扣非净利润455.7万元,同比、环比均扭亏为盈。

自2021年被苹果移出供应链名单后,欧菲光在低谷中挣扎了近3年。

3年里,欧菲光亏损近百亿元人民币,市值缩水超过80%,险些拉响退市警报。

就在外界对其前景看淡之时,因坊间流传的参与了Mate60手机供应链的消息,给其带来了一丝转机。

与之可对比的是,2022年前三季度,欧菲光仅亏损总额就达到了32.8亿元。

做企业,钱从来都不是省出来的,而是赚出来的。2023年Q3,欧菲光实现毛利率11.77%。而这一数据在去年同期为负数。

10月23日,三季度财报发布前一周,欧菲光在深交所互动易平台回复了投资者对业绩的相关质疑。

欧菲光表示,随着订单量逐步释放,2023年第二季度产销环比及同比均实现增长。同时公司采取一系列降本增效举措,已取得一定成效,整体盈利能力和经营业绩均有所改善。

被踢出果链后,欧菲光很久没有这么喜笑颜开的时候了。

2017年,通过收购索尼位于中国华南的工厂,欧菲光切入了苹果供应链。此后,欧菲光业绩突飞猛进,2018年至2020年,苹果为其贡献的营收分别高达83亿元、117亿元和145亿元。

看似一路高歌,实则隐患重重。

2021年3月,欧菲光突然发布公告称,特定客户计划终止与公司及其子公司的采购关系,后续将不再从特定客户取得现有业务订单。这也意味着,欧菲光被踢出了果链。

此后,欧菲光整体业绩严重缩水,股价也一度从最高点的26元下跌至4元左右,被股民戏称为“都亏光”。

令欧菲光出现回暖的,是与华为传出的种种传闻。

有消息称,欧菲光提供了华为Mate60系列手机绝大部分的摄像头模组。《凤凰WEEKLY财经》就此事致电欧菲光董秘处,得到的回复是,与客户之间有保密协议,不便回答。

而对于华为手机订单情况,欧菲光董事长蔡荣军此前回应媒体称,“倔强地活着。”言简意赅,意味深长。

目前,欧菲光与其他多家公司一起被纳入了华为概念股。有市场人士认为,华为手机崛起,将带着国内产业链一起做蛋糕。

02 留在果链,体面中显着疲态

搭上苹果曾是一众果链企业业绩飞升的关键。这也导致了一种潜在的风险,企业与苹果一荣俱荣,一损俱损。

当下,苹果正面临着多事之秋。

9月份,库克刚发布iPhone15系列新品,10月中下旬,市场上就传出“iPhone15全系价格暴跌”的消息。另据市场调研机构Counterpoint报告,iPhone15在中国首发17天内,销量较前代机型下降了4.5%。《凤凰WEEKLY财经》注意到,目前在Apple京东自营旗舰店领券之后,iPhone 15系列手机最高可优惠800元左右。在Apple Store天猫官方旗舰店,iPhone 15、iPhone 15 Plus可享满5688元减700元的活动,iPhone 15 Pro和Pro Max则满6988元减500元,并且6期免息。

因被诟病为“挤牙膏式”创新,叠加华为Mate60系列携芯片突破回归,苹果的生意愈发不好做了。7个月内,库克两次访华,也能从侧面反映出他对中国市场的重视与紧张程度。

还留在果链的“一哥”立讯精密,也在艰难地维系着自己的“体面”。

立讯精密披露的2023年三季度财报显示,今年前三季度,立讯精密实现营收1559亿元,同比增长7.31%;实现归母净利润73.74亿元,同比增长15.22%。

看似仍有增长,但作为对比的是,此前13年,立讯精密的收入同比增幅基本都在20%以上。

在2023年Q3,立讯精密实现营业收入579.04亿元,同比下滑8.51%。这也是其加入果链后罕见的单季度业绩下滑。

外界普遍认为,这是一份“体面但略显疲态”的财报,以至于立讯精密董事长王来春在近期的投资者关系活动上强调,“对这个情况我们是不担心,毕竟客户的需求还是在那里,也并非是本质性的下降。”

但王来春也承认,因为更多是关心如何更好地利用资金,为此选择放弃了一些低毛利的产品线。同时客户基于重库存的考虑合理放缓提货速度,多方因素相加带来营收的同比下降。

简而言之,客户也开始严控库存了。

而此前被苹果砍单的歌尔股份,无论是前三季度营收净利,还是第三季度营收净利,均同比下跌不少。

有业内人士做过统计,A股Wind苹果产业链49家公司中,今年上半年有29家净利润下滑(去年同期净利润下滑的为21家)。

相比之下,在搭上华为这趟快车之后,欧菲光不仅营收、利润回暖,毛利率也从今年一季度的2.38%、二季度的6%左右攀升至三季度的11.77%,超越了2020年巅峰时期10%的毛利率。

03 另寻出路,还出得去吗?

踏入苹果链也好,华为链也罢,如何降低风险,始终是横亘在厂商面前的难题。

就像有网友所说,代工企业干一天算一天,真不知道下一顿饭在哪里吃。

多重压力之下,企业们开始寻找新的机会。

立讯精密将目光投向了新能源汽车。

和消费电子线束、连接器的概念完全不同,立讯精密声称,其发力的汽车线束、连接器属于A级品类的部件,是整个汽车的神经和血管。

此前立讯精密与奇瑞新能源成立合资公司,斥资百亿收购奇瑞相关股权,也引发市场高度关注。

今年上半年,立讯精密汽车零部件业务收入达到了32.07亿元,但占总收入的比重仅为3.27%,只有消费电子业务的零头。

对此,王来春在答投资者问时表示,可能在2024年下半年之后,二者的合作对公司汽车业务所带来的营收贡献有较高的可见度。

立讯精密的目标是,抓紧机会窗口,拼进全球领先的Tier1(一级供应商)。

欧菲光此前也通过收购华东汽电和南京天擎,成为国内整车厂的Tier1供应商。同时,大力研发新能源汽车所需的影像模组。

欧菲光董事长蔡荣军在今年年初发表新年致词时表示,2023年,欧菲光将重点发力智能汽车赛道,做深做广做强这一业务。

数据显示,2023年上半年,欧菲光智能汽车类产品营收6.16亿元,占同期总营收的9.75%。

歌尔股份则大力向VR/AR转型。

自2012年开始,歌尔股份就开始布局VR/AR产业。去年,歌尔股份董事长姜滨曾公开表示:歌尔目前占据全球中高端虚拟现实头显70%的市场份额。歌尔股份不仅与脸书、索尼等建立了长期的合作关系,并且深入参与客户VR设备的研发、设计及生产环节。

2021年,歌尔股份的智能硬件业务营收,首次超过了智能声学整机业务,成为公司第一大业务板块。

VR/AR虽然为歌尔股份提供了新的想象空间,但风险依然存在。

毕竟歌尔在该领域依然是典型的代工厂身份,话语权并不在自身。其所处境地,与身处果链时并无本质区别。

一个最直观的例子是,去年Meta被曝出削减元宇宙硬件出货量,对歌尔股份的股价造成了不小波动,歌尔股价一度闪崩跌停。

对于原果链和现果链企业来说,无论是起死回生,还是寻找新机,挑战从来没有远去。

很难说到底是跟着苹果做生意划算,还是跟着华为更赚钱。但这至少证明了,跟随苹果,不再是供应商们唯一的优选项。

评论