文|悦幕中国电影观察 庞宏波

电影市场不能“埋雷”狂奔。

随着金鸡奖正式落幕,电影市场也进入到了“年底冲刺”。今年对于电影市场来说,整体上是一个迅速恢复的一年,但在恢复的过程中确实发现了非常多的隐患。

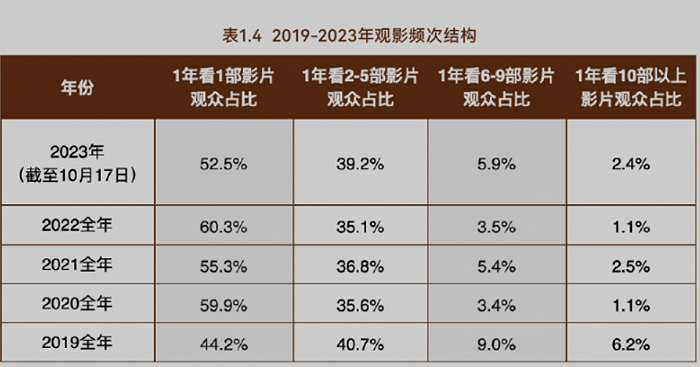

首先,根据灯塔在金鸡发布的《2023电影市场与观众调研报告》能够看出,目前我们的观影人口基本在4-5亿这个区间,占总人口的比重在四成左右,其中有超一般观众是“一次性观影”。所以,观影人次的问题不解决,电影市场的规模就没有大的空间,即便恢复到550亿甚至600亿,也只是内部洗牌没有上探的希望。

其次,国产片年度票房已经打破了2019年创下的411.75亿纪录,而且是提前两个月。可是总票房距离2019年的641亿还相差146亿。这说明国产片好了但进口片不行了,进口片长期倒退,造成的后果就是形成“单边市场”,一个市场规模第一票房规模第二的“单体”单飞。

最后,电影市场想要恢复到“高速通道”必然需要大力发展周末档,但是周末档不是同一类型影片扎堆“内卷”,共享一个“基本盘”的结果就是极端低票房的扎堆出现。如何利用分线发行给予进口片红利,形成周末档的“合理配置”可能才是激发市场活力的关键。

总之,进口片能“起死回生”,同国产片合力就能救活电影市场。否则,沉浸在国产片的“狂欢”里就会让电影市场陷入增长怪圈。进口片四年留下的问题已经开始产生“后患”,这对于整个电影市场来说非常致命。

1、国产片票房占比创纪录,正形成“单边市场”

国产片撑不起来600亿+市场。

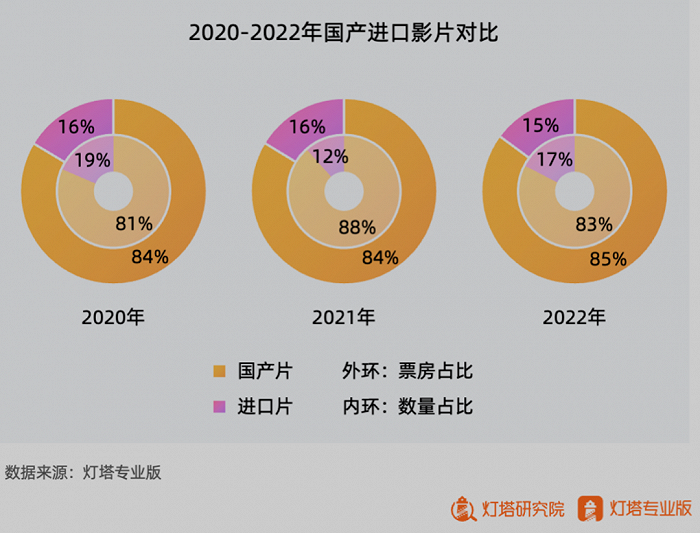

在中国电影高速发展阶段,进口片占到了半壁江山。2020-2022年,国产片连续三年占市场份额八成以上。国产片票房提升了,但电影市场总票房却没有,这说明单靠国产片是不行的。

作为过去疫情三年重创的“创口贴”,国产片回暖的确能够给内地电影市场迅速“止血”,但想要让电影市场在2019年的高峰上继续成长,“激素”是激发更多的观影人次。可国产片票房提升很大程度上来源于大档期的国产大片单片票房高了,只是依靠国产大片“多刷”其实不可能激发出理想的观影人次。

根据灯塔专业版在金鸡发布的《2023电影市场与观众调研报告》中显示,截止10月17日,2023年观影人次为11.4亿次,通过算法估算,当前观影人口约为4.7亿,到年底有望超过2019年全年的5.3亿。根据国家统计局公布的14.1亿总人口,估算全年观影人口占总人口的近四成。

但是2019年观影总人次为17.3亿次,而目前为11.4亿次,相差巨大的原因在于观影频次。截止10月17日,2023年只看一次电影的观众占比52.5%,2019年这一数据是44.2%。也就是今年超一半观众把看电影视为“一次性消费”。

所以,即便我们的观影人口能超越2019年,但受制于观影频次,我们的观影人次可能和2019年的17.3亿还会有很大的差距。

根据这一数据解读,目前我们的电影“基本盘”基本在5人总人口,这已经遥遥领先全球任何一个电影市场。但是我们的观影频次低,2019年人均观影频次为3.25次,而2023年(截止10月17日)则为2.42次。观影总人口趋于稳定,观影频次出现下降,那么市场规模就不会爆发式增长。

国产片没办法带来更多的观众,而全球大片也对内地市场“无欲无求”。根据猫眼专业版数据显示,目前华语影史进口片票房TOP10,票房总和达到了222.75亿,其中内地电影市场在全球票房的平均占比为21.2%。

但是2022年,全球票房TOP30中有4部华语电影,其余26部中只有12部在内地上映,上映率不足一半。在这12部进口片中,内地票房在其全球票房的平均占比为6.28%。12部在内地上映的影片中有8部内地票房在其全球票房占比低于10%,有4部低于3%。

2023年,全球票房TOP30中有8部是华语电影,以及1部合拍片《巨齿鲨2》。剩余21部里有4部没在国内上映,上映率提升到了八成。但是这17部大片,内地票房在全球票房的平均占比为8.85%,国内票房占其全球票房低于10%的有13部,占到了这17部里的76.4%,相比2022年还提升了将近10个百分点。

作为全球第二大票仓,今年相比去年全球最卖座的影片在内地上映的概率提高了,但是近八成大片的内地票房在其全球票房占比中低于10%,这必然意味着内地市场贡献下降。长期以往,对于全球大片来说,内地市场的重要性可能也会下降。

所以,一方面我们国产片票房占比提升但观影人次没有明显增长,一方面内地票房对于全球大片的贡献降低,这意味着我们正在形成一个“单边市场”。

2、进口片接近一半票房低于500万,这还怎么玩?

进口片生存环境恶化。

进口片在国内的式微已经非常可怕。今年票房前十名全部实现了“国产化”。进口片票房最高的《速度与激情10》只有9.84亿票房,放在2019只能排在进口片年度票房第六名,放在2018年只能排在进口片年度票房第九名。

正因如此,华语影史进口片票房TOP10中,2020年到现在只有《阿凡达2》一部挤了进来,而2018年一年就有4部进口片进入到了华语影史票房前十行列。

除了进口片已经不是国内市场头部,更没想到的是进口片整体生存环境已经到了“寸草不生”的地步。

根据猫眼专业版数据显示,2017年到2019年,分别由95部、124部和126部进口片产生了票房。其中破亿影片的数量分别为41部、39部、41部,占产生票房进口片数量的43.1%、31.4%、32.5%。这意味着在中国电影市场最高光的三年,进口片有三到四成的几率可以破亿。值得注意的是,这三年破亿的进口片占年票房总破亿影片的数量占比分别为45%、46.9%、46%,也就是一年里电影市场破亿的影片里有四成以上是进口片。与此同时,这三年票房低于500万的进口片数量分别为19部、25部、35部,分布占到产生票房的引进片数量的20%、20.1%、27.7%。这一票房区间数量占比的提升,说明进口片的风险开始增高。

2020年开始,进口片在内地的市场环境彻底“颠倒”。2020年一共有57部引进片产生了票房,其中破亿的只有8部,占产生票房进口片数量的14%。其中低于500万的票房的数量占到了引进片总数的26.3%。

2021-2023年(截止11月5日)进口片生意彻底惨不忍睹。这三年分别有64部、52部、65部进口片上映,其中破亿影片占总数分别为23.4%、21.15%、27.6%,但是票房低于500万的影片占总进口片数量的40.6%、40.38%、47.6%。也就是一部进口片在内地上映,目前接近一半的概率票房会低于500万,进口片片方分账25%,换算下来能进片方口袋的分账票房微乎其微。

3、通过周末档需要的是“配置”而非数量

单靠国产片“内卷”卷不出巅峰来。

今年最积极的大档期当属暑期档,7月份内在《消失的她》《长安三万里》《热烈》等多部高口碑影片的带动下,连续四个周日票房逆跌周六票房,周末单日票房持续在4亿-5亿的高位。所以,阿里影业总裁李捷此前表示暑期档的成功实际上是周末档的成功。

今年电影局多次强调了要大力发展周末档,而衡量周末档的好坏显然不是定档影片数量,而是配置。

目前大盘票房前三名《拯救嫌疑人》、《二手杰作》、《河边的错误》,有两部在受众上都偏“文艺向”。作为领头羊的《拯救嫌疑人》在口碑上也并不突出,所以市场的整体热度不高。在11月4日和5日,分别有《汪汪队立大功大电影2》和《贝肯熊:火星任务》两部上映超一个月的动画片获得了一定的排片量,这说明目前周末档缺乏动画电影填充。

此外,从电影市场近几周的两组对决,就能看出国产片的“内卷”其实有很大的痛点。10月27日,《白塔之光》和《一个和四个》同一天上映,两部影片看似是不同的类型,实际上共享的是同一个“基本盘”。

《一个和四个》上映前努力强调这部影片是“藏语类型片”,类型片的定位一下子就让电影的基本盘有了理论上的放大。但是上映10天,《一个和四个》累计票房刚刚破400万,总人次10.2万。作为文艺电影里的“小众文艺片”,《白塔之光》反而吊打《一个和四个》,这部影片目前已经有555万票房,总观影人次比《一个和四个》多出了一万人。

400-500万的票房,意味着这两部影片没有跳脱出藏地电影和文艺片的市场体量。对于《一个和四个》在营销上并没有失误,只是现阶段藏地电影的核心受众很难在前期有明显的拓宽。而《白塔之光》作为一部极“慢”的文艺片,基本盘也只有这么大。这两部影片注定不会在市场有大的票房空间,而恰恰两部影片又是同一天上映,这其实也可能造成了一定程度的分流。

此外,《我爸没说的那件事》和《普通男女》又是月初同一天上映,两部影片目前累计票房一个334.8万一个93.7万,尽管题材不同、类型不同但是受众依旧高度相似。这两部影片的制作体量,按照目前的票房走势可能会处于严重的亏损状态。

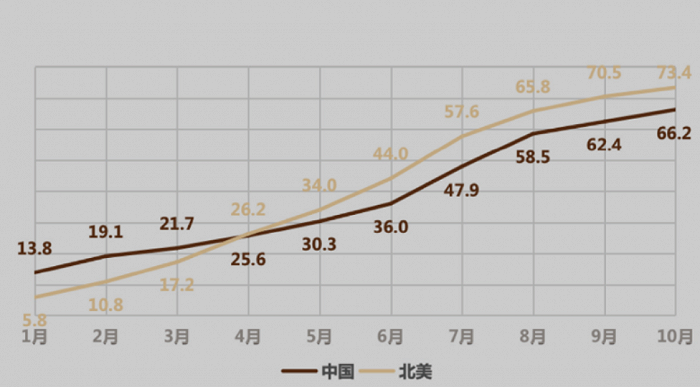

单片质量没有过硬保障、受众高度重叠、类型供给单一,那么冷档期想要吸引观众就变得非常渺茫。其实今年内地和北美电影市场的票房趋势也能看出内地市场对于大档期的严重依赖,而美国大制片厂通过档期倒排上映周期的制度,依旧是保持市场稳定的有效方法。

所以打造周末档关键还在于供给和需求能够平衡,而这种平衡需要在类型上供给更加多元。而国产片的质量和数量,实际上都无法达到目前电影市场再度高速发展的要求。那么刚刚推出的分线发行,是否可以探索让更多优质进口片在内地市场能有一个相对稳定的市场环境,可能对于电影市场来说是更为关键。

否则国产片持续“内卷”票房头部化、档期两极化,而进口片却在市场沼泽“扫雷”,那么内地电影市场上探的动力在哪?

评论