文|新经济e线

去年11月4日,五部门联合发布《个人养老金实施办法》。时值办法发布一周年之际,试点产品成绩单究竟如何?

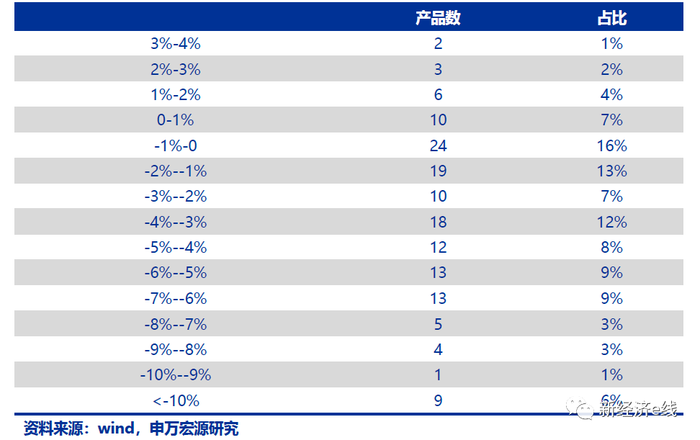

以个人养老金基金为例,Wind统计表明,截至2023年11月1日,包括今年新成立的产品在内,成立至今实现正收益的个人养老金基金仅有13只,占比不到一成,约7.69%。具体收益率区间分别为0.46%到2.73%之间不等。同期,有净值数据披露的个人养老金基金数量共计有169只。其中,年内新成立个人养老金基金36只。

新经济e线注意到,在成立以来实现正收益的13只个人养老金基金中,有6只为今年四季度新设的份额,按收益率从高到低排列的话,分别为中欧预见积极养老目标五年持有Y、中欧预见养老2055五年持有Y、英大延福养老2040三年持有Y、大成颐享稳健养老一年持有Y、华夏福泽养老目标2035三年持有Y、华夏养老2055五年Y。

上述6只养老目标基金Y份额中,居首的中欧预见积极养老目标五年持有Y收益率为2.37%,最低的华夏养老2055五年Y为0.62%,其成立时间均为2023年10月末。

另外去年11月成立以来总回报为正的7只产品分别是平安稳健养老一年Y、中欧预见养老2025一年持有(FOF)Y、兴全安泰稳健养老一年持有Y、兴证全球安悦稳健养老一年持有Y、华夏保守养老Y、富国鑫汇养老目标日期2025一年持有Y、景顺长城稳健养老目标三年Y。

其中,平安稳健养老一年Y以2.73%的总回报位列榜首,最低的景顺长城稳健养老目标三年Y总回报为0.46%。这两产品分别成立于2022年11月16日和11日。

对此,华夏基金认为,虽然受到资本市场波动影响,Y份额整体亏损面较大,但拉长时间看,长期收益仍比较可观。以2013-2022这十年的数据测算,任意时点买入Wind偏股混合型基金指数,持有1个月,盈利的概率不到60%;持有5年以上,盈利的概率达到99.4%。

规模增长缓慢

据新经济e线了解,自《个人养老金实施办法》发布一周年以来,个人养老金基金规模整体增长仍较缓慢。

今年10月20日,中国证监会官网公布了截至2023年9月28日的个人养老金基金名录和个人养老金基金销售机构名录。相比2023年6月30日的151只个人养老金基金以及45家个人养老金基金销售机构,个人养老金基金数量增加了10只,分别包括富国鑫汇养老目标日期2045五年持有Y、招商和享均衡养老目标三年持有Y、工银瑞信安悦稳健养老目标三年持有Y等,个人养老金基金销售机构数量增加了3家,为中银国际证券、中泰证券、西部证券,对应个人养老金基金数量和个人养老金基金销售机构分别增加至161只和48家。

Wind统计显示,按季度规模增长分布来看的话,2022年12月底,养老目标基金Y份额产品总规模为20亿元,2023年一季度增长到44 亿元,一季度环比增速达120%,为规模增长最快的一个季度。等到今年上半年,这一数字仅略增至50 亿元,环比增速放缓至13.64%。进入到今年第三季度,个人养老金基金规模增长几陷停滞,约51.87亿元,环比规模增速进一步放缓至个位数,仅录得3.74%,较今年二季度末仅净增1.87亿元。

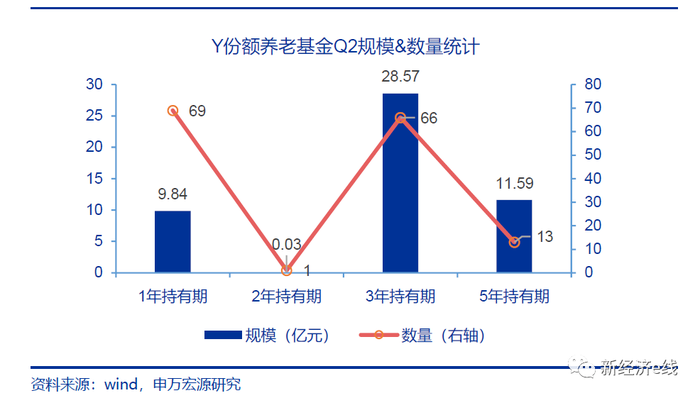

养老基金(Y份额)的规模与数量(单位:亿元、只)

具体到单只养老目标基金Y份额的话,今年三季度末基金资产净值超过一亿元的产品仅有13只,占比不到一成,仅有8.07%。其中,规模最大的2只产品分别是兴全安泰积极养老目标五年Y和华夏养老2040三年Y,各为5.67亿元和5.11亿元,对应今年三季度末的份额分别为5.96亿份和4.35亿份。

截至今年三季度末,规模位居前五大的另外3只产品分别是华夏养老2045三年Y、中欧预见养老2050五年Y、易方达汇诚养老2043三年Y,均不足3亿元,对应的Y份额分别约2.09亿份、2.08亿份、1.88亿份。

一个突出的现象就是,按养老目标基金Y份额成立以来总回报统计的话,业绩领先的产品规模普遍偏小。截至2023年11月1日,自去年11月成立以来总回报为正的上述7只产品资产净值均没有突破亿元。截至2023年三季度末,这7只产品中,规模最大的中欧预见养老2025一年持有(FOF)Y规模也不足6000万元。规模最小的景顺长城稳健养老目标三年Y甚至不到1000万元,仅录得803.61万元。同样,华夏保守养老Y的规模也不足2000万元。而平安稳健养老一年Y、富国鑫汇养老目标日期2025一年持有Y、兴证全球安悦稳健养老一年持有Y、兴全安泰稳健养老一年持有Y等4只产品的规模也分别仅有2123.24万元、2307.54万元、4107.90万元、3126.96万元。

此外,个人养老金基金份额增长情况也表明,2023年三季度超过50%的个人养老金基金基金份额增长绝对数不到100 万份,份额增长的产品主要延续今年上半年的态势,即前三季度份额增长较多的是同一部分产品。

另据2023年7月21日人社部举行的2023年二季度新闻发布会数据显示,截止2023年6月底,开立个人养老金账户人数4030万人。但有媒体相关数据报道,截止5月底实际缴费人数确仅有900万,客户开户后的缴费比例不高。

新经济e线获悉,申万宏源近日披露的一份关于投资者个人养老金参与情况的问卷调查也显示,开通账户人群中约46%的人群参与缴费投资,占样本总数比重约20%。而开户并缴费的人群中投资Y份额的人数约50%,占样本总数比重不到10%。

该问卷调查共收集451份有效样本。其中,有FOF投资经验的人群更容易参与到Y份额投资。开通并缴费的人群,买过FOF的人群中有64%投资了Y份额。并且对FOF投资较为满意的投资者,更愿意通过个人养老投资参与Y 份额。

瓶颈破局支招

可见,如何提高个人养老金的参与积极性,特别是开户人群进一步缴费、购买养老产品这一问题,已成为亟待突破的瓶颈。对此,究竟应该如何破局?

养老FOF基金年化收益率水平(自成立之日起至2023年9月15日)

华夏基金表示,目前,个人养老金开户实现突破,未来建议从以下方面着手,推进制度提质扩面,进一步促进缴费和购买产品。

一是针对不同收入群体分类施策,有效发挥各类制度的激励作用。已纳税的中等收入群体是目前个人养老金制度参与的主力军,未来要更加聚焦政策制度宣贯和投资者教育。对于目前未纳税的低收入群体,要聚焦解决制度吸引力问题,如通过全程免税、财政补贴、专属养老金融产品等方式,调动未纳税群体的参与积极性。

二是促进二、三支柱融通,提升账户的便携性。年金和个人养老金都采取个人账户积累模式,都是属于个人的补充养老金融储备,两者之间具有共同的属性和作用,具备打通的可行性。打通二三支柱,一方面可以解决劳动力流动日益频繁背景下已有个人账户资金便携性不足的问题,另一方面增加个人养老金账户的资金承接功能,从而提升参与率。

三是不断丰富产品供给,适配个人养老金多样化配置。以风险可测可控,适配社会大众多元化、多层次养老理财需求为目标,以投资者不同生命周期阶段的养老投资需求和资金使用需求为出发点,加大产品设计与开发创新力度,为参与人提供丰富的配置选择和投资工具。

四是持续优化客户服务与陪伴,引导形成科学养老理财观念。一方面,以账户为核心,实现金融产品销售转化为账户配置服务的模式嬗变,充分发挥金融科技和数字化作用,通过互联网平台、移动客户端等方式设立个人养老金业务专区,提供“一站式”全流程客户陪伴服务。

另一方面,强化养老金融教育,丰富投教工作方式。以引导大众注重大类资产配置,关注长期权益投资为核心,依托立体的服务渠道、广泛的服务网络,全方位开展国民养老储备的知识普及教育,形成良好的养老投资文化。尤其重视年轻人的养老理财观念培育,大力推进养老投教“进企业、进机关、进高校”,提高居民对个人养老金制度的理解和自我保障意识,为未来的老年生活做好谋划和准备。

五是增强特殊情形下提取的灵活性。在现行政策下,除了达到国家规定的领取基本养老金的年龄、完全丧失劳动能力、出国(境)定居外,参与人积累的资金必须长期锁定在个人养老金账户中,不能提前支取。建议允许在重大疾病等特殊情况下,可以有限度提前支取,并明确补税、归还的规则,提升个人养老金账户的弹性。

申万宏源研报则建议,应重视券商渠道的客户群体。当前全市场开户人群的实际缴费率较低,不到30%,而本次接受问卷调查的样本数据中缴费率则达到46%,高于全市场水平。倘若在更广更大的样本中该缴费率依然高于市场整体水平的,那么或许券商财富条线客户可以成为未来全市场个人养老金业务发展的重要渠道之一。

根据样本的数据显示,风险偏好越高的人群开通账户并缴费的比例越高。从投资品种选择来看,券商的客户群体本身也是拥有股票和基金市场投资经验的较高风险偏好的客户,对于权益资产养老天然有着更高的接受度。

因此这也将为个人养老金业务的客群转化奠定了一定的基础。报告建议证券公司可以充分利用客群转化优势,与基金公司合作发挥投研优势和投顾专业能力,引导更多财富客户参与个人养老金投资。

评论