文|大V商业 方文

编辑|肖骏

不能再以创新企业来看待科沃斯的成长空间,这是悲观者对于科沃斯的市场预期。

目前,资本市场对科沃斯的估值空间发生了分歧,尤其是,科沃斯第三季度极差的利润表现,让市场对科沃斯的信心降到了冰点。

科沃斯的表现不仅和竞争对手的策略有关,还与整个扫地机市场的下滑有关,科沃斯要做的,不仅是守住自己的蛋糕份额,做大蛋糕也是夺回市场信心的必要条件。

1、迟到了三年的“雷”

科沃斯三季度给市场来了个“雷”。

今年第三季度科沃斯净利润大减,归属于上市公司股东的净利润仅为2000万不到,与去年同期相比减少92%。今年以来科沃斯都不好过,按照从年初到三季度末计算,归属于上市公司股东净利润减少46.21%。

科沃斯财报中解释道第三季度利润大幅下滑,主要是因为国内市场投入产出回报下降及部分新品类拓展前期投入所致。

详看财报,不难看出主要是两项支出较高,一个是营业成本高了4亿,一个是销售费用增长了6亿不到,科沃斯的销售费用向来高于同业。

(科沃斯前三季度业绩)

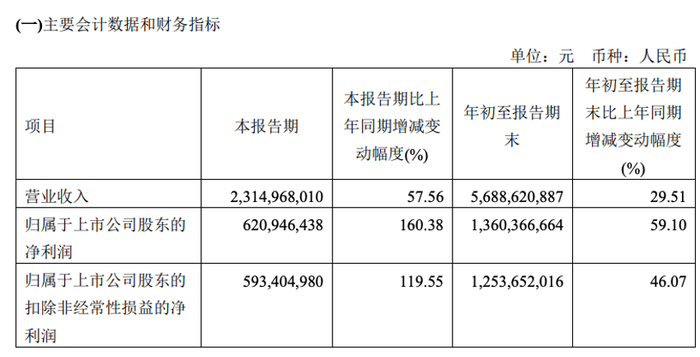

但是这个借口并不能说得过去。有声音表示,同样也是扫地机器人企业,石头科技的业绩要比科沃斯好太多。

第三季度石头科技营收达到23亿元同比增长58%,同时石头科技的归属于上市公司股东的净利润大涨160%;以前9个月来看,营收增长30%,归属于上市公司股东净利润增长60%。

(石头科技第三季度财报)

换句话说,在科沃斯的亏损原因中提到由于营销费用增涨导致亏损,但是石头科技的营销费用前9个月销售费用多花了3个亿,营收增了13亿,利润增长了5个多亿,这笔账怎么算科沃斯都比石头差。

为什么说科沃斯的这个“雷”迟到了三年?这和扫地机的行情有关。

扫地机发展很猛,饱和也很快。

差不多整个行业的分界点就是2019年。可以说,扫地机的大行情就是2017-2019年这三年。

从科沃斯的财报可以看到,2018年的时候还处于猛增状态,到了2019年就呈现出负增长了。

(科沃斯近5年业绩)

奥维云网数据也证明了这一趋势,2019上半年扫地机器人线上市场零售量同比提升8.3%,相对同期下降7.4%。

2020-2022是特殊的三年,推迟了扫地机的下行行情。2020到2023年扫地机重新爆发,各家企业都暴涨,直到2023年行情再次下滑。

今年上半年,扫地机市场重回下滑状态。

根据GfK、中怡康、NPD和Stackline数据统计,2023年上半年,全球扫地机器人市场规模27.6亿美元,同比下降4.9%。在国内市场,中怡康零售推总数据显示,中国扫地机器人市场规模63.6亿元人民币,同比下降0.6%。

科沃斯的业绩出现增速下滑并非第三季度。

今年上半年,科沃斯的营收达到71.4亿元,但是较去年同期增速只有4.72%,而这一数据在2022年上半年,科沃斯的营收增速还达到了27.31%。

扫地机赛道出现负增长,主要是市场渗透率已经非常高。

雪球博主IYun测算了中国扫地机可服务家庭数量(指排除了乡村镇等扫地机不可服务或服务需求不大的家庭)和近5年科沃斯、石头等扫地机的销售数量,目前已销售的2750万台扫地机和中国可服务家庭6000万户相比,渗透率非常高。

同时,还有一个关键因素是,目前3000+的扫地机价格,很难支撑扫地机继续增长。

中怡康监测数据显示,2023年上半年,基站产品线上零售均价为3788元,较上年同期下降8.4%;线下零售均价为4457元,较上年同期下降15.7%;此外,全能型产品价格更贵,降价幅度也更大。

参考智能手机的发展方向来看,存量市场更多来自于换机,或者是下沉,也就是降低价格。

降价、下沉、升级换机、新品类成为了头部扫地机企业的关键增长方法。

2、添可“续命”

当前科沃斯的市场地位,很大一部分因素是因为添可在支撑。

添可作为2019年才推出的新品牌,成为了科沃斯的新的增长点。

2019年到2022年,添可的营收分别是2.73亿元、12.59亿元、51.37亿元、69.09亿元,对应的科沃斯扫地机等营收则分别是36.1亿元、42.36亿元、67.1亿元、77.97亿元。

2020年到2022年,添可在科沃斯的营收占比分别为5.1%、17.41%、39.25%。

2023年上半年,科沃斯的营收结构开始出现结构性的变化,添可的营收达到32.8亿元,占科沃斯总营收比例为45.91%,相比之下,科沃斯品牌的产品营收占比为49.05%。

二者开始旗鼓相当。

正如前文所说,2019年左右扫地机市场开始见顶,科沃斯等开始寻找新品类作为增长点。

奥维云网(AVC)推总数据显示,2023年上半年洗地机品类实现零售额54.5 亿元同比增长30.9%,在清洁电器市场销额占比达36.3%,较上年同期提升 7.7个百分点,成为清洁电器增速最快的细分类目。

添可洗地机除了功能上与传统的扫地机器人不同外,价格也呈现出一定的阶梯性质,扫地机价格平均要比当下的扫地机便宜近千元。

寻找新的市场增量,成为扫地机器人企业的核心方向。

去年,科沃斯开始进军多个新品类市场。

科沃斯目前的产品主要分为三个品类,分别是家用服务机器人、智能生活电器、商用服务机器人和其他。

其中,科沃斯传统的扫地洗地机器人等业务就属于家用服务机器人,而添可的主要产品矩阵是以手持洗地机、吸尘器、吹风机为代表的小家电。

去年10月,科沃斯发布割草机器人GOAT G1,正式进军割草机市场,与此同时,科沃斯还发布了商用清洁机器人K1和M1,进军商用服务市场。

当然,包括石头科技也在寻找新的增量。

今年初,石头科技进军洗衣机领域,推出了H1和M1系列的洗衣机,主打烘洗一体等功能。

从扫地机到洗衣机,石头科技的发展路径和科沃斯有异曲同工之妙。

不过值得注意的是,科沃斯和石头科技的发展路径,还是能看出来有一丝差异。

科沃斯的核心是电机。从吸尘器起家,再到扫地机,科沃斯更多是围绕电机来进行拓展,这一点上类似戴森。可以看到,科沃斯甚至将自己的电机等核心优势开放出来形成To B模式,包括雷达、电机、锂电池等业务。

石头科技的核心在于算法。从石头科技的财报中也可以看出,大面积的关于算法的优势描述。

科沃斯更像是制造业,石头科技更像是互联网。

3、出海、下沉和线下,谁能拯救科沃斯?

科沃斯的业绩中值得关注的两个点是出海和门店。

2023年上半年,科沃斯品牌海外业务收入同比增长26.5%,添可品牌海外业务收入同比增长24.2%,占各自收入比重分别达到34.3%和30.9%,较上年同期分别增加7.1和3.2个百分点。

海外成为了电器企业必须要争夺的增量市场,海外市场的占比,直接影响了企业能够做多大。以国内家电企业为例,海尔和美的在海外市场占比都大约在一半,相比之下格力只有10%+,海外强才是真的强。

还是对比石头科技和科沃斯,石头科技2022年海外营收占比达到52.54%,2021年这一数据更是高达57.63%。

这也造成了石头科技的扫地机正在直逼科沃斯,石头科技2022年的营收为66.3亿元,和科沃斯的78亿元差距在缩小。

其实,科沃斯2019年同时进行了三个重大战略,一个是添可的推出,走向高端化;另一个则是出海,还有一个是推出一点/yeedi,走年轻化和下沉。

目前来看,海外市场和线下门店比较成熟。

科沃斯线下渠道在扫地机企业中比较有优势。截至2023年6月底,科沃斯品牌国内线下销售网点已增至1665家,添可全国累计终端数量近850家。

扫地机的销售正在从线上到线下转移。

根据中怡康推总数据,2022年,中国扫地机器人市场在传统电商、社交电商和线下渠道的零售额占比分别为81.8%、11.8%和6.4%。

根据中怡康推总数据,2023年上半年,中国扫地机器人市场在传统电商、社交电商和线下渠道的零售额占比分别为76.7%、14.3%和9.0%。

可以看到,传统电商和线下渠道的变化比较明显,线下起量的苗头开始出现。

今年上半年,科沃斯中国市场实现线下销售收入13.06亿元人民币,同比增长5.63%,占同期国内销售收入的28.58%。

按照13亿元销售额的体量折算,科沃斯线下一年26亿元的话接近石头科技半年的销售额。

尤其是,在科沃斯不断增加拓展新赛道、增加新品类的情况下,线下门店可以实现交叉销售,提高销售额的同时降低销售费用,对于改善科沃斯的利润情况有利。

近一年来科沃斯利润表现差,严重拖累了股价,目前仅为46元每股,仅有最高点的1/5,市值为267亿元。

曾经1400亿市值的高光难现。

评论