文丨张涛、路思远(供职中国建设银行金融市场部,仅代表个人观点)

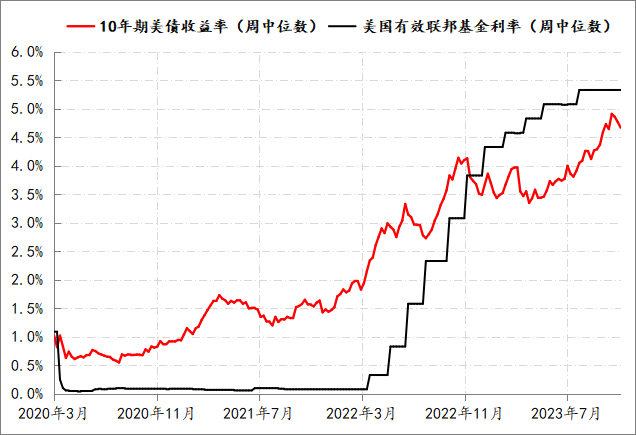

伴随着通胀压力的缓解,美联储于7月议息会议将联邦基金利率上调至【5.25%,5.50%】后,迄今未再进一步加息,而市场则普遍预期美联储本轮加息周期已结束。鉴于美联储政策是影响美债市场最重要的因素,加息周期的结束势必会引发美债收益率定价逻辑的转换。

美债收益率定价逻辑已有的两次转换

美联储本轮加息周期始于2022年3月16日,但美国当时的物价水平已经呈现出明显的通胀压力,2022年3月份,美国PCE与CPI的同比涨幅分别为6.9%、8.5%,到2022年6月份,PCE与CPI的同比涨幅则进一步升至7.1%、9.1%,美国面临着40余年来最严重的通胀局面,对此美联储已经公开承认其对通胀存在严重的误判,这直接导致美联储本轮加息周期的启动存在明显的滞后性。

受此影响,市场最初对美联储抗击通胀的信心严重不足,相应美债收益率的定价逻辑被持续恶化的市场通胀预期所主导。美国密歇根大学统计的美国消费者1年、3年和5年的通胀预期最高分别为6.8%、4.2%和3%,10年期美债收益率隐含的通胀预期也一度攀升至3%以上的水平。在通胀预期推动下,10年美债收益率于2022年10月中下旬最高上行至4.3%上方,期间10年美债收益率处在持续高于美联储政策利率水平的位置,此现象被市场成为“美联储落后于曲线”,反映出市场对美联储抗通胀完全没信心。

图1:10年期美债收益率与美国有效联邦基金利率走势

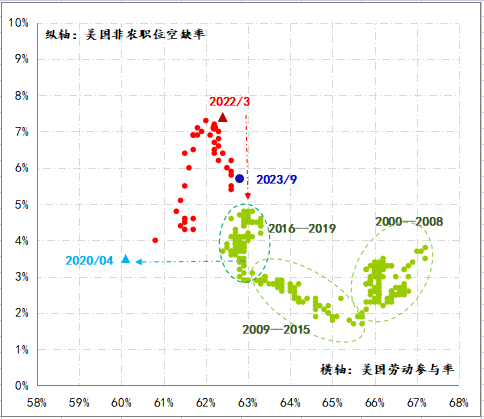

2022年6月美国通胀达峰,之后开始快速回落,至2023年6月,美国PCE、CPI涨幅已经从峰值分别降至3.2%、3.0%,一年间分别累计下降了3.9个和6.1个百分点。与此同时,美国失业率则始终稳定在3.6%的历史低位,非农职位空缺率虽有回落,但仍大幅超出疫情前的水平,美国就业市场呈现出持续的供不应求过热局面。

在通胀快速回落与就业市场超乎寻常的韧性影响下,市场对美国经济软着陆的预期持续升温,相应美债收益率的定价逻辑出现了第一次转换,定价主线由通胀预期转为经济软着陆。10年期美债收益率从4.3%上方的位置开始持续回落,到2023年6月,已回落至3.5%下方,累计回落接近80BPs,而通胀预期的改善贡献美债收益率回落幅度的50%。

图2:美国就业市场的变化

虽然通胀的快速回落显示了本轮美联储“追赶曲线”政策节奏的有效,但是3月份硅谷银行引发的银行业危机也提示美联储有必要调整政策节奏,于是在2023年6月的议息会议上,美联储不仅首次暂停了加息,并在会议纪要里公开宣称已经开始考虑急行军的加息对经济、金融活动的滞后性影响,以至于当时市场一度认为美联储已经结束了本轮加息周期,而7月美联储的再次加息对市场预期进行了纠正,随后10年期美债收益率再次快速上行,并于10月中旬上行至5%以上,为2007年7月以来的最高水平,不过这次推动10年美债收益率上行的主导因素是期限溢价,即美债收益率定价逻辑再次发生转换。

鉴于10年期美债收益率主要是由两部分组成,分别为对短期美债收益率的预期与美债的期限溢价。其中,短期美债收益率与政策利率直接相关,而期限溢价则是投资者为承担利率在债券有效期内可能发生变化的风险而要求的补偿,实际就是投资者对未来可能面临不确定性的定价,期限溢价的持续上升,表明市场对未来将面对不确定性担忧加剧。7月27日以来,10年美债收益率累计提升至116BPs,同期美债的期限溢价则累计提升了116BPs,可见7月27日美联储加息后,10年期美债收益率的上行全部来自期限溢价的上升,反映出市场对于美联储本次加息可能带来的经济、金融影响越来越不安。

鲍威尔需要改变政策路径的参照系

伴随近两年的政策紧缩,美联储面临的美国经济实况已经出现了明显变化。首先,通胀压力的明显改善,且美联储政策利率逐渐进入“限制性区间”,继3月政策利率水平超过PCE涨幅,5月进一步超过CPI涨幅,即剔除通胀因素后的美国实际政策利率由负转正。其次,美国就业市场供需失衡得到了缓解,并且失业率已从底部开始抬升,10月美国失业率已升至3.9%,相应美国失业率的三个月移动平均值也升至3.8%以上,超出本轮美国失业率最低水平0.4%,已经十分接近“萨姆法则”设定的经济衰退早期阶段。“萨姆法则”是前美联储经济学家发现的美国经验数据规律,当失业率的三个月移动平均值较过去12个月的低点上升 0.5个百分点或更多时,标志着美国已进入经济衰退的早期阶段。而纽约联储和克利夫兰联储的模型最新估算显示,明年美国经济陷入衰退的概率依然高于50%以上。第三,美债收益率曲线已持续倒挂数月,10年期与2年期美债收益率利差已倒挂了15个月,10年期与3个月期美债收益率利差也倒挂了12个月,而且此次美债收益率曲线的倒挂程度为40余年来的最深,即便是考虑美联储的购债行为会对曲线产生一定扭曲,但如此长时间与深度的利率倒挂,会对美国经济运行造成不利影响,过去经验规律显示,美债收益率曲线倒挂15-18月后,美国经济将出现衰退,而硅谷银行危机的发生与美债隐含期限溢价持续上升,则体现出市场对经济前景的不安情绪已开始升温。

但是站在美联储的角度,目前还没有十足把握实现2%的通胀目标,遏制通胀依然是首要任务,而且为了避免有“干预明年大选”之嫌,以往在大选年,美联储不太愿意在货币政策上采取大幅度的改变,鲍威尔与美联储一定会尽力夯实前期遏制通胀的成果。因此,不排除美联储会再次加息,同时鲍威尔将更重视评估加息对经济运行的影响,尽量降低明年政策被动变化的压力,避免形成经济深度衰退的隐患。

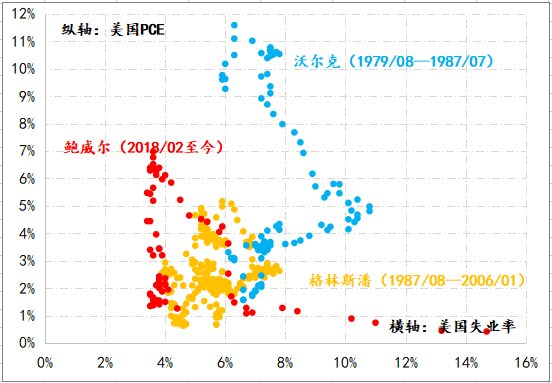

为此,鲍威尔在预期管理方面需要做出转变,从强力治理通胀的沃尔克逐渐转向经济运行“大缓和”的格林斯潘。从美国菲利普斯曲线的变化来看,鲍威尔要想完成此转变,一个最重要的前提条件就是通胀预期能够“锚定”美联储的通胀目标。目前,美国未来1年、3年和5年的通胀预期中位数基本已锚定在3%附近,虽然仍高出2%联储目标1个百分点,但基本呈现出收敛的状态,鲍威尔需要维护好当前预期收敛的局面。在预期管理方面,格林斯潘的成功经验是美联储公开拒绝给出清晰的前瞻性指引,政策依据更加依赖经济实况,政策节奏更加谨慎。

图3:三位联储主席任职期间的美国菲利普斯曲线

在政策路径的参照系方面,鲍威尔同样要做出转变。1980年以来,美联储拢共实施了七次加息、降息周期的转换,从周期转换的中位数与平均数来看,加息周期的最后一次加息到降息周期的首次降息的时间间隔为7个月左右。在实施沃尔克疾风暴雨式的加息操作之后,鲍威尔等多名联储官员均表示,限制性利率政策环境需要保持“长期高位”的状态(Higher For Longer)。由此,美联储在2006年至2007年期间加息与降息转换的经验具有较高的参照意义,2006年6月美联储将政策利率上调至5.25%之后,直至2007年9月才开始降息,间隔长达近15个月。若参照2006年至2007年的经验,本次美联储最早的首次降息窗口期是2024年三季度,此点对于后期美债收益率的定价逻辑至关重要。

基于上述两个观察,目前我们对于美债收益率定价逻辑及跨市场影响的认识主要有四点:

1.美债收益率大概率已接近本轮峰值。只要通胀不出现类似越战后的第二波上涨,美联储仍有望在年内结束本轮加息周期尾声,相应美债收益率将在目前的位置保持震荡态势;若出现第二波通胀,并引发美联储新一轮加息,美债收益率则会突破当前的区域,而且美债收益率曲线也将再度倒挂加深。

2.从期限溢价与利率预期的变化来看,10年期美债收益率很难快速持续回落。目前,10年期美债收益率中隐含的期限溢价仍大幅低于150BPs的历史均值与中位数。鉴于美国经济着陆方式、美国财政持续性以及地缘政治对全球供应体系的干扰等因素均还将对市场造成困扰,由此必然带来期限溢价的持续上升;而在美联储释放出明确的降息信号之前,10年期美债收益率隐含的利率预期尚不会大幅下降。加之美联储反复强调,长期高水平的10年期美债收益率所起的作用,相当于收紧政策,而在通胀顾虑完全解除前,政策环境还不能转向放松。

3.触发10年期美债收益率扭转的因素可能要来自经济或市场的坏消息。在过去40余年利率下行周期中,10年期美债收益率出现逆转多数情况是因为经济运行变差或者金融市场出现危机。例如:上世纪80年代初期的美国银行业危机、1987年股灾、1990年经济衰退、1994年墨西哥比索危机、亚洲金融危机、网络泡沫、2008年全球金融危机、欧债危机、美联储货币政策转向触发的Taper冲击以及2018年股灾等。

4.若结束本轮加息周期后,美联储的政策路径将参照2006年至2007年经验,虽然会保持长时间、高水平的“限制性政策环境”,但之前的经验显示,美元指数虽不会转为弱势,但也可能不会持续走高,更多呈现震荡的态势。

参考:

(文章仅代表作者观点。责编邮箱:yanguihua@jiemian.com。)

评论