记者 杜萌 韩宇航

去年11月4日,个人养老金制度正式落地。11月末,首批个人养老金基金名录公布,很多投资者抢先开户并买入了Y份额产品。一年时间过去了,银行还在大力推进开户业务吗?面对分化的业绩,首批投资者还在继续定投吗?

界面新闻记者深入一线,采访了银行渠道、投资者以及尚在观望的市民,还原养老金这一年的现状。

银行开户争夺战:从未停歇

根据证监会发布的最新一期名录,个人养老金基金销售机构由此前的45家增至48家,中泰证券、中银国际证券、申万宏源西部证券三家券商入选新一批个人养老金基金销售机构,其他入围的银行及独立基金销售机构数量保持不变,至此证券公司也超越商业银行,成为数量最多的个人养老金基金销售机构。

由于个人养老金资金账户具有唯一性,即参加人只能选择一家符合条件的商业银行确定一个资金账户,所以各大银行通过各种“开户优惠”等活动展开用户“争夺战”。

“我们一直在抢客户,从未停歇。宇宙不爆炸,我们不放假;地球不休息,我们不休息。”某商业银行理财经理告诉界面新闻记者。

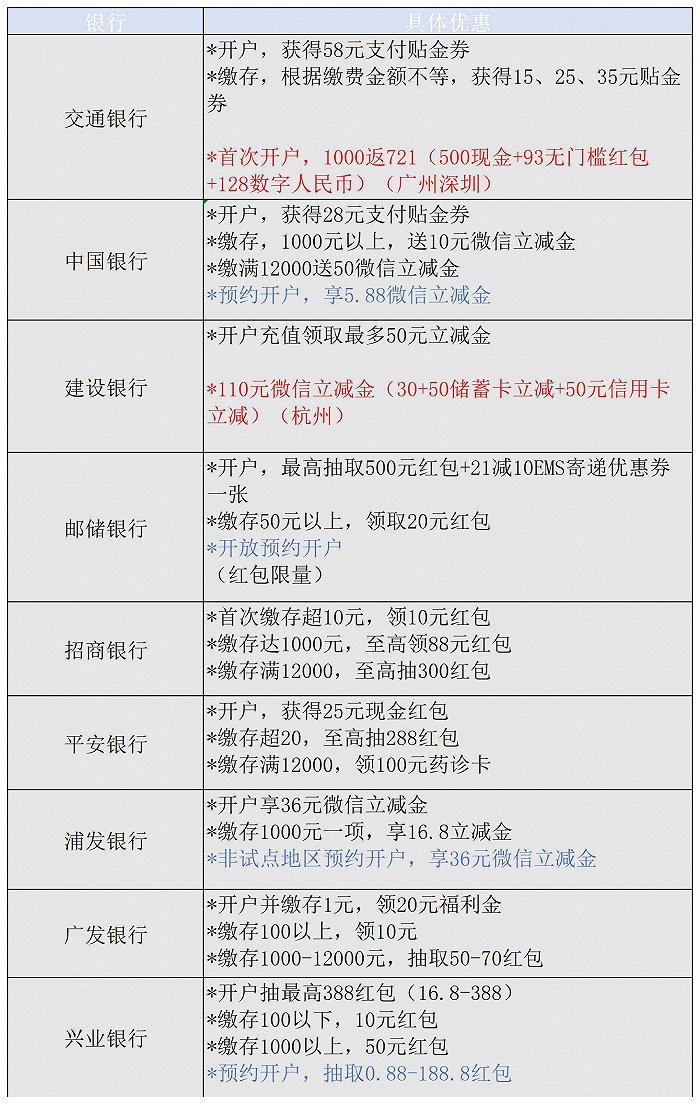

从去年年末个人养老金开闸开始,各银行就将个人养老金的开户优惠活动宣传放在了银行APP的主页上。

“开户立享微信立减金”“开户送现金红包”“开户可参与抽取红包”各大银行纷纷推出活动“真金白银”抢客户,优惠的金额从十几元到几百元不等。活动时间从开闸一直持续到现在,优惠从开户到缴存,理财经理们还将“战场”拓展到了各大社交媒体上,出现了“养老金开户攻略”。

相对于银行APP端,银行网点的硝烟味儿更浓,社交媒体上多位投资者表示自己在银行网点享受到了更多优惠。

一位广东省深圳市的网友表示,自己在当地交通银行网点完成个人养老金开户享受到了超700元的“奖励”。各银行网点员工为了抢客户,甚至开始自己“贴钱”争取客户,内卷到员工喊话“吃不消”。

但仅仅为了开户和缴存优惠的“羊毛”,盲目开户后一直“空仓”的也不在少数。“当时身边在银行工作的亲戚朋友都要拉人头开户,我就稀里糊涂开了,但现在一直没有存进去。”北京一位临近退休的王阿姨告诉界面新闻记者,主要是自己快退休了,也不想再往外掏钱做投资了。

非试点地区可以预约开户

去年11月份,个人养老金制度在国内36个城市率先实行试点。随着个人养老金制度落地一周年以及试点城市开户和缴存的逐步推进,现在争夺客户的“战火”已经蔓延到了非试点地区。近期多家银行纷纷推出非试点地区预约开户活动。

界面新闻记者发现,中国银行和邮储银行目前在其手机APP的个人养老金页面上线了非试点地区用户的预约开户功能。除了这两家国有大行,各大股份行和城商行也在预约开户上有所行动。兴业银行上海分行和民生银行上海分行也上线了预约开户功能并推出了“开户抽奖”活动。浙商银行则开发了小程序为非试点地区的个人养老金业务开放预约。

个人养老基金业绩惨淡 养老保险更“吃香”

目前,个人养老金可以购买的产品类别有存款、理财、保险、基金等四类。国家社会保险公共服务平台个人养老金产品目录显示,截至11月9日,包括基金、保险、储蓄、理财在内的个人养老金产品总数已达740只。其中理财产品19只,保险产品95只,基金161只,储蓄类存款465只。

相较其他三类,基金在过去一年业绩表现更加羸弱。以个人养老基金为例,截至11月8日,目前161只个人养老基金中仅有12只自成立以来获得正收益,整体平均回报为-3.95%。

虽然相比偏股混合基金平均-10%左右的回报,养老基金表现更为抗跌,但眼看着养老钱“缩水”,也让不少投资者紧张。

“去年赶在年底前,一口气买了12000元的XX养老2050,想着业绩好今年就继续买。结果最近打开账户一看,已经跌了快10%了,相当于1200元打水漂了。”广州市民周先生告诉界面新闻记者。周先生在某头部互联网大厂担任资深IT,负责几款热门游戏的研发。

“买个人养老金主要是想节税,毕竟每年扣掉的税都有几十万,想着能省一点是一点。但是一年亏了近10个点,确实太可怕了。” 周先生表示,他下个月打算取消每个月的基金定投,改为买养老年金保险。

“我们这一年主要任务就是推这些养老年金保险,我自己都开了近1000单。”一位保险经纪白女士告诉记者,自养老年金保险推出以来,凭借着既能保证现金流又能节税的“双重buff”,受到很多工薪族的青睐。

“比如卖的比较好的这一款,是到了55岁或者60岁(指定年纪)开始领钱,每个月都可以领到固定金额。养老就需要这种跟生命等长的现金流,只要活着,就有钱花。”白女士表示,按照保险的现金价值表测算,如果投保人一直领到105岁的话,IRR(实际收益率)是3.42%。

也有投资者提出了“优化退出渠道”的建议。“买了之后,这一年都是亏的,现在想取出来,才发现只能到退休后才能取。”

对此,多家公募人士表示,个人养老金产品具备运作安全、成熟稳定、标的规范、侧重长期保值等特征。经过一年的发展,个人养老金产品不断扩容,开户数量稳步增长,为第三支柱建设赢得了良好的开头。 未来,随着个人养老金产品不断丰富,可以更好地满足居民多元化、个性化的养老需求,促进我国多层次养老保险体系建设。

评论