文|天下财道 储燕

三季报披露已落下帷幕,行业对比浮出水面。

作为曾经的优等生,酒鬼酒(000799.SZ)如今处境尴尬。三季度,不仅营收、净利润增速双双下滑,还在21家上市白酒企业中排名倒一倒二。

更是在大部分同行都保持正增长的情况下,酒鬼酒营收、净利润同比分别下滑了近40%、超50%,这样的业绩表现也引起了市场的广泛关注。

酒鬼酒到底怎么了?

排名垫底

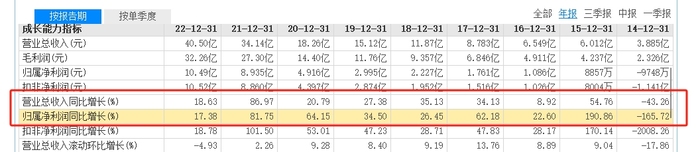

日前,酒鬼酒发布财报,前三季度营收约21亿元,同比下滑38%;归母净利润约4.8亿元,同比下滑50%;扣非净利润约4.7亿元,同比下滑51%。

公司2023年三季度业绩

(来源:酒鬼酒三季度财报)

单季度来看,酒鬼酒三季度营收约6亿元,同比下滑36%;归母净利润约5677万元,同比下滑77%;扣非净利润约5532万元,同比下滑78%,净利润下滑幅度进一步扩大。

这么差的业绩,是行业问题吗?不全是!从行业来看,总体情况还不错。

同花顺iFinD数据显示,21家上市白酒企业,16家三季度实现了营收、净利润双增长,而酒鬼酒不仅双双下滑,还营收增速垫底,净利润增速倒数第二。

上市白酒企业三季度业绩

(来源:同花顺iFinD)

对于不佳的业绩,酒鬼酒较为诚恳地表示,“主要系内参系列、酒鬼系列、湘泉系列收入下降所致”,而公司的主要产品便是这3大系列,也就是说,公司的全系列产品收入都出现了下滑。

东方财富网显示,酒鬼酒上次年度业绩负增长还是在2014年。如果不能及时扭转上述趋势,公司很有可能时隔9年再次出现这种尴尬状况。

公司近几年业绩

(来源:东方财富网)

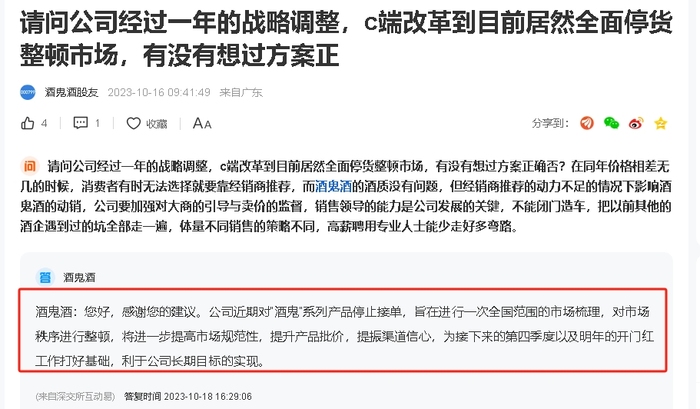

另外,国庆假期刚过,“酒鬼”系列产品将停止接单的消息便传得沸沸扬扬,公司后来也证实了此事。

即将年终的时候,企业一般都开足马力冲刺全年业绩。酒鬼酒却对一个重要系列产品停止接单,必然会直接影响到四季度的业绩,全年的业绩表现就更悬了。

这意味着,全年业绩负增长的可能性进一步加大。

不过,在公司互动平台上,酒鬼酒却另有一番解释:“旨在进行一次全国范围的市场梳理,对市场秩序进行整顿,将进一步提高市场规范性,提升产品批价,提振渠道信心,为接下来的第四季度以及明年的开门红工作打好基础,利于公司长期目标的实现”。

公司互动平台回复

(来源:东方财富网股吧)

未来的长期目标能否实现尚需观察,但实际上,酒鬼酒业绩颓势从去年就开始了。同花顺iFinD显示,2022年第四季度,公司营收同比下滑约27%,归母净利润同比下滑约56%,此后的每个季度,营收、净利都处于双双下滑的困境中。

公司单季度业绩表现

(来源:同花顺iFinD)

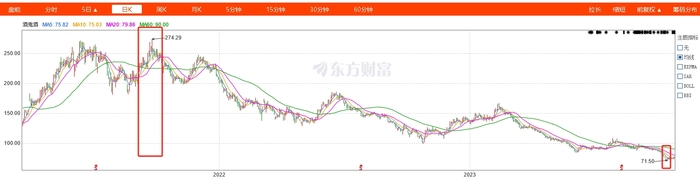

难看的业绩现实,导致酒鬼酒的股价持续下跌,投资人苦不堪言。今年10月20日,公司股价达到历史低点71.5元/股,较2021年9月的高点下滑了约74%。

公司股价表现

(来源:东方财富网)

在东方财富网股吧,套得难受的投资人甚至喊出:让股东们买酒把业绩搞起来!

(来源:东方财富网)

这些现实的背后,酒鬼酒到底遇到了什么难题?

库存高企

客观地说,酒鬼酒的难题,也与环境的压力有关。年内以来,由于消费能力改变,白酒行业也因此处于低景气阶段。

中国酒业协会此前发布的《2023中国白酒市场中期研究报告》显示,“库存高企,动销缓慢”行业目前的一大特点,许多企业和经销商仍未能消化去年的库存积压。

在这种情况下,白酒消费出现了结构性分化。与同行相比,酒鬼酒面临的问题更加严重。

截至今年上半年末,酒鬼酒成品酒库存为5708吨,较2022年上半年末的4612吨,增长了1096吨,增幅达到约24%。

(来源:酒鬼酒2023年上半年财报)

截至三季度末,酒鬼酒的存货约为15亿元,较2022年三季度末的12亿元,增长了25%。

或许正因为如此,酒鬼酒产品出现某种价格倒挂现象。

日前,有媒体走访了全国较具影响力的酒水食品销售市场之一的长沙高桥大市场酒水食品城,定位千元级别的酒鬼酒“内参”,目前价格已经到了760元/瓶,而经销商从厂家的开票价是835元/瓶,价格已经倒挂了。

在此影响下,酒鬼酒经销商的打款意愿下降明显。截至三季度末,公司合同负债约为2.5亿元,较年初的4.3亿元,下滑了约42%;较去年同期的3.5亿元,下滑了约29%。

“春江水暖鸭先知”,经销商的反应尤为说明问题。酒鬼酒业绩狂飙的时期,经销商的数量从2019年底的528家,增至今年上半年的1774家,增长了3倍多。

经销商打款不积极,酒鬼酒的经营现金流便承压明显,自2022年下滑约74%后,较年初再次下滑约90%。今年前三季度,公司经营现金净流入仅约为5738万元。

改革两难

从企业动作来看,为提振业绩,酒鬼酒也做出了不少努力。

停止接单的另一面,按酒鬼酒自己的说法,也有积极作用。除今年10月之后,酒鬼酒停止“酒鬼”系列接单外,也有媒体报道,公司自7月10日起停止接受52度500ml内参酒销售订单。两度停止接单,皆为消化库存。

只是最终的效果如何,还需要时日观察。

酒鬼酒在近期的调研中表示,“公司今年最重要的工作是坚持费用改革,目标就是使动销端有所改善和价格稳定上升”,再早之前的调研中,公司高管还表示,“今年是酒鬼酒费用改革的元年”。

什么叫费用改革呢?酒鬼酒的方向是加大终端投入,费用投入重心由B端向C端转移。也就是把给经销商的补贴直接给消费者。

具体措施上,就是通过消费者扫码、空盒换酒活动提升动销速度,实现“促动销、稳价盘、控库存”的目标。

由此,酒鬼酒的销售费用确实降低了。前三季度,酒鬼酒的销售费用约为6亿元,而去年同期约为8亿元,同比下滑约25%,初见成效。

但这也是一把“双刃剑”。至少目前来看,酒鬼酒的做法影响了经销商的积极性,也是销售合同减少的重要原因之一。

此外,天眼查显示,目前,酒鬼酒自身的风险高达2000多起,前几天公司作为被执行人,刚被执行了约434万元。

(来自:天眼查)

高库存压力之下,酒鬼酒的销售改革能否见效?何时扭转业绩颓势?年终将至,酒鬼酒如何度过这个寒冬?《天下财道》将持续关注。

评论