文|融中财经

去年,我们曾报道一个线索,就连最火的人民币科技投资机构,都在降本增效了。今年,这一境况仍在加剧。

融中记者到中西部某地出差,临登机,身后的两位投资人聊起天。

A:“诶,你们也去北京?开会啊?”

B:“看会还用出差?都线上了,去看项目。”

A:“你住哪?XX酒店?”

B:“那不行啊,超标准了。”

A:“我住宣武门,全季。”

B:“我住昌平全季。”

近几年,投资人的出差标准越发严格,直接因素是募资变得更难,管理费减低了。另外,VC机构的超额投资收益也在降低,赚钱更难了。

叠加之下,总是劝被投企业降本增效的投资人们,也开始勒紧自己的裤腰带了。

01 “超标了”

出差费用超标,已经成了普遍现象。

“费用上正在压缩。” 某中西部机构投资总监张耿告诉融中记者,“过去,总监级别一线城市出差报销标准是1000元/天,二三线城市是800元/天;普通投资经理一线城市800元/天,二三线城市600元/天。”

“现在可以说是腰斩了。不仅费用降低,而且‘管理更加精细化’:北上广深550元/天,二线城市450元/天,三线城市350元/天。”

张耿另一家机构的朋友李桐听了很震惊“一天800?这么多?我们都是600。而且要求必须是当天航班中最便宜那趟。”

越来越严格的差旅,投资人还要不要出差?

事实上,严格控费,一方面,是要求投资人避免非必要的出差。早在3、4年前,行业内已经有了这一迹象。在一些头部机构内部,开始着意避免“为了出差而出差”的现象,强调“有效能的出差”。

何为有效能的出差?就是在进行了确定的行业研究后,筛选出了头部项目,且符合机构内部的标准和要求,小团队leader首肯的项目,才能出差拜访、会谈。一些本就“模棱两可”的项目,“线上聊聊就行,不需要出差当面见。”

这一现象起源就是2018年资管新规落地后,机构们不好募资,而深层则源自疫情。

疫情后,在线办公软件的通用,让不少机构的老大们也发现一个问题——前期的会议沟通,也不一定非要见面。

“现在想要出差,要经过严格的流程审核。”张桐告诉融中记者,“不能自己随意安排,需要交内部流程,去哪、见谁,要写个小作文,还需要和领导汇报清晰才行。”

“更多的时候,看领导安排,而不是主动出差。”张桐进一步表示,他看来机构压缩差旅,主要是为了控制出差频率,要高效出差——“按照我们领导的话说,每次出差,必须要见到效果。”

最有意思的一幕出现了,今年年初,疫情开放以来,带动了一二三线城市的旅游,也让酒店住宿、火车飞机费用攀升。过去深圳普通经济型酒店,600左右的费用,上升至800元,但投资人们苦于差旅降低,只得住的更远或者更差。

反馈回机构,但是合伙人们表示,“现在都在下沉了,我们要投资水面下的项目,都在三线城市,你去一线城市能挖到什么。”

更为严格的出差效果评估开始了。

张耿告诉融中财经,刚进入今年三季度,机构内部进行上半年复盘后,宣布了一个新的规定——出差效果评估。

除了出差前需要按照内部流程,提交各类小作文之外,出差完成后,还需要提交出差效能、出差结果、出差目的达成情况的分析。

“内部搞了个表格,大概就这么几个项目,需要严格执行,提交给小组负责人,最终提交给部门负责人。自己需要填写的就是项目基本情况上下游产业、链主企业、以及新认识的项目,另外就是出差情况,一天见了几个人。最后还要自行评估出差的效果。”

这样一顿操作下来,果然,出差的数量降低了。“大家还是会第一选择在线上沟通,除非这个项目内部已经有了初步意向,能上立项了,才能出差。”

过去,头部机构每年能收到上千份BP,其中很多在初筛阶段就被毙掉了,有一小部分进入面试阶段再筛掉,剩下的还会进入实地考察环节。虽然疫情中,机构都采用线上的方式进行会议,但投资人们也认为,只有线下考察,现场尽调才能确保尽调的全面性。

而且,一些项目创始人,也只有线下接触过,了解过,才能让投资人有更全面的考量,只是线上约聊,能隐藏的有价值信息太多。

“控制差旅成本,从机构本身考量,是特殊经济周期下无奈的选择,但是对于投资这个商业模式而言,可能会错过一些机会。”

02 “管理费降低,LP还会临时扣KPI”

年初,投资人们都在说“信心比黄金重要”,到了年末发现,“还是黄金更重要。”

全年在募资、全员在募资、全天候在募资,这已经是每家机构的现状。而一个事实是,就在4、5年前,机构的募资还是一种阶段性工作。在一只基金投资进入末期时,机构才会开始策划新基金的募集。然后IR配合合伙人们进行拜访和落地。

而今,即便手上还有子弹,但是也要持续的募资,一只基金分多期落地才是常态,能完成首关都是赢家。

全市场都在找钱,但最终能完成基金募集的只有头部的少数几家。而想要完成一只基金落地,引导基金的钱是压舱石。

虽然大家都在大谈特谈引导基金也没有余粮了,但引导基金为首的国资,仍然是市场上主流出资来源。

对比财富个人和纯市场化母基金日趋保守、谨慎的投资,国资充当了至关重要的作用。而想要拿到引导基金的钱,招商是必要动作。

招商动作的前移,促使各家机构纷纷招兵买马,扩大募资团队。可以说,当前,一个合格的人民币基金管理人,一定知道链办。

“现在引导基金也更注重效果了,“吕植芳带了项目去某地,对方第一个问题就是”你们打算落到我们这里吗?“结果项目方也是保守的回答”你们投的话,我们就可能会落。”

“最后鸡飞蛋打,政府的诉求就是,你先有落地的诉求甚至动作,再谈别的。”

募资端的艰难,体现到投资上,就是整个行业投资节奏的放缓。

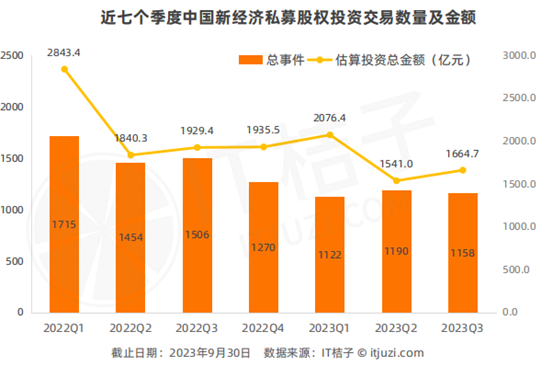

IT桔子数据显示,今年整体的投资交易数量和金额,相对于去年,都出现了较大的下滑。人民币已经成为国内融资的主流币种,2023年Q3国内以人民币作为交易币种的私募股权融资事件有1105起,占比为95%;美元融资交易事件占比从2022Q19.3%下降到了4.4%,占比极少。

近7个季度中,除2023Q1,人民币交易季度总金额占比均达到70%+;而美元交易总金额占比从今年Q1的38%连续下降到14%。

但投资效果不达预期,LP率先发难。“LP反馈我们的投资效果不如预期,要砍管理费。”吕植芳,“这已经是在砍断我们的生命线了。但LP说,你们应该是靠风险收益赚钱,而不是靠管理费活着,虽然签了协议、合同,但是管理费说砍就砍了。”

机构有苦难言,但也并不会因为管理费的问题和LP对薄公堂——毕竟,未来还得持续募资。

张桐所在的机构也不好过,最近一些行业基金本来已经敲定,有市级政府出资、有地方国资,有个人LP,但就在敲定的关键时刻,国资撤了。这一大笔钱需要在短期内完成。

“本来都应该是安稳过年的状态了,结果出了这个事,但我们已经确定了基金落地地点,不能再接受其他地方的钱了。只能找纯市场化的钱,但纯市场化的钱,哪那么好找?”

03 超额收益的神话只是神话,VC没有余粮

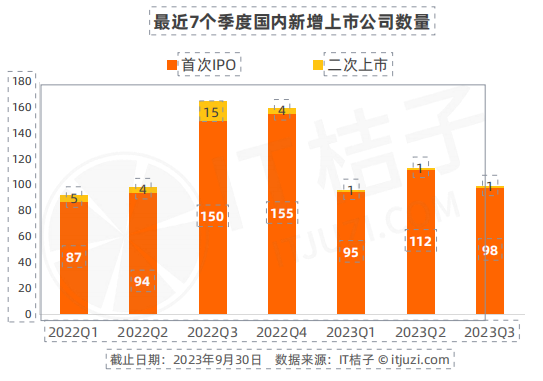

IT桔子数据显示,2023Q3合计有99家国内企业成功实现证券化,其中,仅有华虹半导体这家公司是二次上市;最近7个季度中,2022 年下半年的IPO行情较好,今年略微平淡。本季度首次IPO企业数环比减少了12%,同比下降了35%。

从IPO募资额来看,2023Q3国内公司上市发行募资总额约达到1172.71亿元,环比下降了21%,同比更是减少了47%。从近7个季度

国内新股IPO募资额来看,总体处于波动中下降的态势。

数月前,证监会在就IPO节奏相关问题表态时曾提到,将加强一二级市场的逆周期调节,更好地促进一二级市场协调平衡发展。

此后,政策端不断调整。体现到二级市场上,整个10月,A股仅有4家公司安排首发上会,分别为来自北交所的莱赛激光和捷众科技,来自科创板的灿芯股份,以及来自深证主板的世盟股份。其中灿芯股份被暂缓表决,其余3家公司则顺利过会。

10月无疑也是今年以来IPO市场热度最低的月份。Wind数据显示,今年年内共有298家公司首发上会。9月IPO企业上会数31家,而年内IPO企业上会数最高峰在3月,达56家。

从IPO注册来看,内共有290家IPO企业获得首发批文。具体到10月,有11家IPO企业获得注册批文,其中有5家来自北交所。10月是截至目前,年内获得IPO注册批文企业数量最少的月份。

如今,一级市场的投资人已经率先感受到变化。

比如,大消费类企业上市受限。再如,创业板、主板对净利润要求提升,科创板、创业板属性要求趋严。

从整体看,上市项目仍然重视科技属性。

一方面,具备硬科技属性、营业收入增长的亏损企业被“开口子”,仍可继续推进科创板上市进程。另一方面,具有一定科技属性但不足以登陆科创板的企业,正处于上市窗口期的北交所为其敞开大门。

另外,在行业方面看,自动驾驶、氢能、光伏、储能、人工智能五大行业企业能否上市,潜在标准达成。人工智能要想上市需要商业化落地,其他四类上市并非禁止但短期都不被鼓励。

此外,沪深交易所IPO节奏恢复如常或需要等待二级市场投资者信心持续性稳定。北上北交所、南下港交所、并购重组,成为投行、企业、VC/PE当前的替代性方案。

今年8月,中国证监会发布消息称,证监会充分考虑当前市场形势,完善一二级市场逆周期调节机制,围绕合理把握IPO、再融资节奏作出安排。

一时间,二级市场“利好”声音不断。另一边的一级市场,有个人LP直接发文表示,未来一段时间将不再对股权投资行业进行投资。个人LP的沉默,与减持的收紧息息相关。

“减持收紧会误伤一级市场的PE/VC,富人在投资VC/PE时会更保守。主要原因是,个人LP最主要关注的就是收益,如果到期不可减持,那么这笔投资没有意义。”一位投资人直言。确定性将使交易恢复活力。如果不确定性持续存在,那么个人LP将犹豫不决。

但也有投资人直言,虽然有大批个人LP下车,但也有一批在VC/PE身上赚到过钱的高净值财富个人,仍然会选择股权投资来配置资产。“房地产还是股市?股权投资仍然是较为安全的资产之一。”

事实上,只有退出渠道打开,且二级市场繁荣,一级市场的投资人才能乐观的投出真金白银,越是收紧的口子,对于VCPE而言,越会谨慎对待。

由于监管层阶段性收紧IPO,使得IPO募资规模骤减。据悉,部分券商投行设立了重点行业小组。如申万宏源投行部设立了TMT、环保能源、金融、装备、地产基建、消费健康等行业组,国金证券投行成立了医疗健康、新能源与汽车等事业部。

对于一级市场,VCPE更加谨慎的对待投资,但也有投资人认为,越是在市场低谷,越是投资的好时机。但可以肯定的是,科技属性强的项目、具备原创技术的项目,才是当前VC们关注的目标。

评论