文 | 探客出行 和平

编辑 | 闪电

随着智能化在各行各业落地生根,两轮电动车领域的智能化也已全面来临。App启动、GPS定位、全天候车辆监控等功能日益成为“标配”,智能技术的进步和消费者需求升级,推动两轮电动车品牌全面步入智能化升级阶段。

如艾瑞咨询观点,“新国标”后行业进入高质量发展的新阶段,企业“价值竞争”持续推动两轮电动车产品向高端化、锂电化、智能化方向发展;同时,随着防控政策的“放开”,两轮电动车将在经济恢复性增长中获得利好。据不完全统计与估算,2023年中国两轮电动车市场销量将达到5400万辆。

面对这场“高端局”,新老品牌纷纷加入“战场”。无论是以雅迪、爱玛、台铃、新日、绿源等为代表的传统厂商,亦或是小牛、九号、哈啰等具有互联网基因的厂商,均不断在加大此方面的布局,希望能够抢占科技制高点和高端线市场。

但当下,我国两轮电动车保有量已突破3.25亿辆,国内市场已然陷入“红海”。因此,在这场弱肉强食的“强者之战”中,就自然浮现出了“冰”“火”两重天的局面。

1、营收赛跑,几家欢喜几家愁

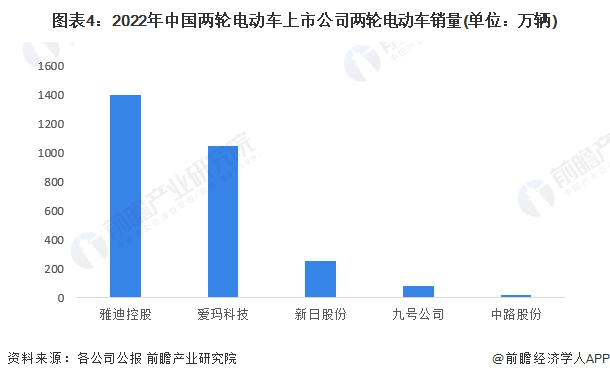

目前,两轮电动车在自身营收大盘中占比超过90%的三家传统厂商依然牢牢占据着行业的“半壁江山”。

公开数据显示,2022年,雅迪和爱玛的两轮电动车销量最高,分别售出1401万辆和1051万辆电动自行车,两家企业合计占据了43.2%的市场份额;销量第三的为台铃电动车,2022年约售出800万辆两轮电动车,市场份额约为14.1%,合计CR3达57.6%。

市占率与销量直接决定营收表现。综合分析2023年各公司业绩可见,雅迪、爱玛依旧保持亮眼的业绩表现:数据显示,雅迪今年上半年取得收入170.41亿元,同比增长21.3%;股东应占溢利11.88亿元,同比增加32.11%。

爱玛科技在今年前6个月也实现了营收和净利润的双增长,收入102.17亿元,同比增长8.25%;净利润8.95亿元,同比增长29.69%。如从前三季度来看,爱玛科技总体表现依然稳健,实现营业总收入174.56亿元,同比增长1.32%;实现净利润15.65亿元,同比增长13.87%。

由此可见,两轮电动车市场“两超多强”的格局依然稳固;但中腰部品牌却出现“几家欢喜几家愁”的局面。例如,同为“新势力”,九号公司的业绩表现尚可,而具备互联网电动品牌先发优势的小牛电动却表现不佳。

据10月30日晚间,九号公司公布的2023年第三季度报告。报告期内,公司实现营业收入31.46亿元,同比增长11.89%,实现归母净利润1.56亿元,同比增长13.31%。总观前三季度,九号公司实现营业收入约为75.26亿元,同比微降1.39%;对应实现归属净利润约为3.79亿元,同比下降3.75%。

聚焦业务方面,九号公司智能电动两轮车于前三季度实现销量115万台,同比增长81%;单季度内实现销量61万台,实现销售收入16.52亿元,同比增长53.67%。由此可见,该公司的两轮电动车业务依然保持持续上升态势。

但反观小牛前三季度数据,则不那么乐观。公告显示,小牛电动在今年第三季度电动自行车和摩托车的总销量是26.59万辆,2022年同期的总销量是32.08万辆,同比下降了17.11%。2023年前三季度,小牛电动的总销量是57.2326万辆,上年同期的总销量是69.3314万辆,同比下降了大约17.45%。

可以看出,无论是第三季度单季度销量,还是前三季度总销量,小牛电动的市场销量均呈现下滑趋势。

小牛电动发布的Q2财报显示,公司上半年实现营收12.46亿元,同比下降11.19%;前六月累计净亏损6224.37万元,同比扩大309.12%,增亏近4700万元。

自2014年成立,小牛电动一直被视为两轮电动车赛道的“黑马”和互联网电动品牌的“标杆”。而今为什么却出现如此业绩表现?

其实回看财报数据不难发现,从2017年到2021年,小牛电动的营收一直保持着正向增长趋势,是自2022年其营收才出现了下滑,由2021年的37.05亿元缩 2022年的31.69亿元,降幅达14.47% 。

综合财报数据,2022年小牛电动的总销量为83.16万辆,较上年同期的103.79万辆减少了19.88% ,这也是小牛电动自2017年以来 次出现销量下滑。归根结底,还是其2022年的销量不佳,才造成了营收下降的情况。

2、渠道之争,“老牌”坚挺,小牛“缩编”

渠道“缩编”或许就是小牛电动销量“不利”的原因之一,从目前的公开数据来看,在两轮电动车的渠道之争中,市场格局也在加速分化。

截至2023年6月30日,小牛电动国内门店数量为2844家,与去年同期相比减少了近500家;而反观雅迪、爱玛、九号公司几家,在过去几年却不断加大在下沉市场门店的布局。

公开信息显示,截至2021年底,“销冠”雅迪在全国的经销商数量就已达3353家,门店数量更是超过了4万家;截止2022年底,爱玛经销商数量超过1900家,终端门店数量也强势追赶、超过3万个。

与小牛电动一样同为“新势力”的九号公司,由于其2019年底才开始发力两轮电动车,在这一领域还属于“新手”,终端渠道的布局方面自然无法比肩传统厂商。但据其第三季度业绩报告,截至第三季度,该公司的电动车门店数量也已经超过4200家。

事实上,小牛电动也非常了解渠道的重要性。2016年时任小牛电动COO的李彦就曾表示要大力发展线下:“线上二三十万台几乎就到头了,所以明年会是一个瓶颈,这也是为什么今年我们成立了一个专门做线下渠道的团队。 ”

随后,小牛开启了线下扩张之路。小牛官方数据显示,2019年,线下终端数量为1050家同比已经增长超过30%;2020年,这一数字增长为1616家;到2021年,这一数字增长至3108家,增长速度近乎实现翻倍。随着门店扩张,销售数量的增加也相对明显,从2019年的421400辆,一路增长至2021年的1037914辆。

但在2022年,小牛电动的渠道增长趋势却出现了反转。财报显示,2022年小牛线下门店数量与2021年近乎持平,甚至略有收缩至3102家,门店数量呈负增长。到了2023年,随着消费复苏,各企业都在缓步恢复扩张,小牛电动的门店却还在不断减少。

众所周知,两轮电动车产品本身的一大特点是非常依赖线下渠道,即便各品牌通过线上营销、消费者在线上渠道购买,但在选车、提车以及后续售后、维修等关键环节,都离不开线下渠道。

特别是,现在智能两轮电动车的目标群体,主要就是年轻消费人群。他们对外观和体验都有明确的要求,希望更独立地做出决策,两轮电动车品牌的门店,无疑正是触达这些消费群体验高端产品的最佳窗口。

在此市场趋势下,小牛电动门店数反而一减再减,对它自身的销售和营收,无疑将会产生持续的不利影响。近日有媒体调研县城“05”后购买两轮电动车选择的品牌时就提到,“在几所县城校园停车场走访后发现,目前‘05后’少年比较青睐的车型首先是雅迪和爱玛,其次为九号,小牛已经出现掉队势头。”

该报道还进一步分析,“以界首市某所高中校园停车场放置的几千台电动车为例,据不完全统计,雅迪X5、X7系列至少有几百辆,九号约有几十辆,绿源、新日整体以低端车型为主,但几乎找不到小牛电动的身影。”

3、市场较量,小牛陷入“低不成,高不就”

作为深耕两轮电动10年的小牛电动,今日反被做了没几年的九号公司超越,这样的局面着实是非常尴尬与危险。但之所以会产生如今的状况,主要还是因为小牛尚未在下沉市场的竞争中找到自己的“立锥之地”。

在下沉市场,雅迪、爱玛等大品牌更能玩转“价格战”,不仅品牌线上线下渠道搞降价,甚至终端的经销商也会加入竞争,大搞同一城市不同价。这样的“价格战”新品牌不擅长玩,也不容易玩过老牌的“头部们”。

最好的方式还是要找到自己生存空间。如九号公司,就为两轮电动车制定了“智能化、高端化、年轻化”的打法,直接瞄准高端市场下功夫,在行业品牌还相对关注外观和实用新型专利时,九号就开始提前布局软件和智能化技术。

鲁大师两轮电动车智能化水平评测结果显示,2022年国内两轮电动车主要品牌的智能化水平得分较2021年提升了约23%,而九号品牌整体智能化水平高于行业平均水平61%保持领先。

反观小牛电动,近几年在产品定位方面却始终摇摆不定。在创始初期阶段,小牛的产品一直定位于中高端,松下锂电电池,博世电机以及智能化App,都是小牛试图在产品定位上打出差异化的卖点,产品定价在4000元上下。

这一时期,由于具备智能两轮电动车的“先发优势”,年轻消费群非常青睐小牛的产品。但随着小牛开始加速扩张下沉市场,又开始推出了主打性价比的产品,如2020年5月推出2499元的GOVA G0电动车,2021年4月推出2099元的f0产品,从此小牛正式进军2000元价格带。

对此,小牛电动创始人兼CIO胡依林表示:“从来没有把自己定位成高端产品,我们是成为像Honda那样的企业——让用户一提到(两轮)电动车就想到小牛电动。”

但这一策略在2022年却开始转向,已升任小牛电动董事长的李彦表示:“自2022年年中以来,我们一直在战略上专注于高端和中端市场。”

一年时间,定位就发生变化,究其根本还是由于小牛在低价产品上“遇挫”。2021年Q2,G0与F0销售占比从一季度的38.2%下降至30.4%;随后便一路下滑,第四季度,小牛以G0、F0和C0为代表的,售价和毛利率相对较低的入门车型,销量占比就只剩下为20.7%。

低价产品打不赢“老牌”厂商,小牛才开始关注“中高端”;但似乎当下的小牛又很难真正撑起高端形象。在配件方面,小牛为了降本增效,先后将进口配件如博世电机,松下电池,平替为NIU定制电机、金宇星电机,远东电池等国内供应商;在功能方面,其曾经引以为傲的App控制、NFC解锁等技术,如今早已成为了各家厂商的高端车型标配。

“低不成,高不就”,让小牛彻底陷入了尴尬境地。但如今这场高端局玩家都已经坐好,也都拿好了自己手中的牌,谁都无法退出战局。

展望未来,这个市场的赢家是谁,那就要看“谁的底牌更大,谁的技术更好,谁的策略更坚定”了。

美编 | 倩倩

审核 | 颂文

评论