文|全球财说 高珊

产能“过剩”的达摩克里斯之剑最终还是落下了。

11月15日,中国工业和信息化部有关负责人表示,当前中国光伏行业确实存在一定阶段性和结构性过剩风险,但总体属于行业发展正常范围。

随着三季报的披露,产能过剩问题也体现在了业绩之中。

部分上半年营业收入和净利润还能稳住增长的公司,到了第三季度,最终还是撑不住大幅下降。

其中最受关注的公司之一,硅料巨头通威股份三季度营收、净利润双双下降,且跌幅均达到了2016年以来之最。

业绩骤降,仍逆势扩产

2023年前三季度,通威股份的营业收入为1114.21亿元,同比增加9.15%;归母净利润163.02亿元,同比减少24.98%。

具体到第三季度,通威股份收入373.52亿元,同比减少10.52%;归母净利润30.31亿元,同比减少68.11%。

2020年以来,在国内政策、国际局势等众多因素的催化下,尤其是2022年,财政、金融等领域对光伏产业的支持政策频发,产业链坐上了增长火箭,各大厂商纷纷开足马力扩产,但与此同时,市场上“产能过剩”的声音始终未停过。

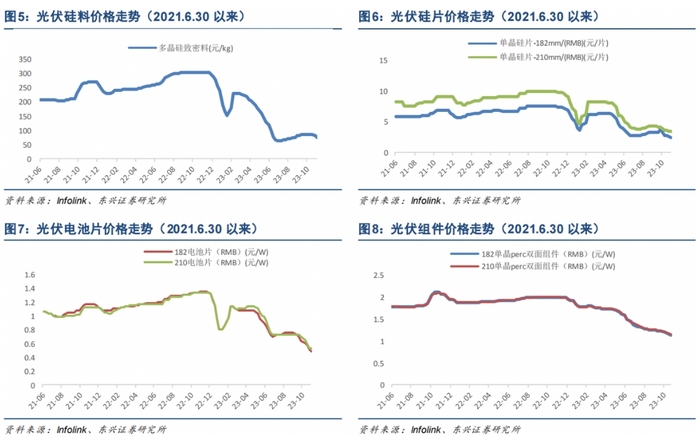

由于硅料的扩产周期长于下游硅片、电池片等行业,导致在装机需求大幅增长时越发供不应求,2022年硅料价格一度攀至30万元/吨以上。

但进入2023年,此前新建的产能逐渐投产,供需关系改善,硅料价格也逐渐走低。

11月1日,中国有色金属工业协会硅业分会发布的N型料成交均价已经来到7.52万元/吨,复投料、单晶致密料、单晶菜花料成交均价分别为6.97万元/吨、6.79万元/吨、6.50万元/吨。

而近几年多晶硅已经成为通威股份增长最重要的引擎。2022年,通威股份多晶硅及化工板块收入618.55亿元,占总收入的43.72%,毛利率达75.13%。

作为硅料龙头的通威股份,在过去一年获取了产业链中的大部分超额收益,如今业绩下降更多是理性回归的结果。

根据同花顺统计,截至2023年8月底的6个月内,33家机构预测通威股份2023年净利润均值为191.22亿元。

市场早有预期,但三季报出炉后,西部证券、海通证券、国信证券等机构还是先后下调了对2023年全年业绩的预测值。

根据同花顺,截至11月15日的6个月内,30家机构对通威股份2023年净利润的预测均值为182.96亿元,预测值较去年实际净利润同比下降28.88%。

10月30日,硅料巨头大全能源发布了一份推迟扩产计划的公告。公告显示,受市场环境、供需关系等客观因素以及公司实际建设进度的影响,公司决定将“二期年产10万吨高纯多晶硅项目”达到预定可使用状态日期延期至2024年第二季度。

这份投产计划是大全能源在2021年12月抛出,一期10万吨多晶硅项目于2023年6月达产,二期原计划于2023年底建成投产。

就在这个众人都认为是下行周期开始的时刻,通威股份却依旧在扩产。

三季报显示,2023年2月、6月、8月,通威股份分别通过了三起议案,拟分别投资60亿元、105亿元、200亿元,建设年产12万吨高纯晶硅及配套项目、25GW太阳能电池暨20GW光伏组件项目,以及两项16GW拉棒、切片、电池片项目。

除组件项目外,其余均预计于2024年建成投产。

有关此轮扩产的逻辑,在2023年股东大会上,刘汉元表示,2023年下半年、2024年上半年会是第一轮相对过剩的时点。2024年半年甚至全年多晶硅会供过于求、处于可能的价格低点和盈利低点。

在此期间,公司硅料计划2024年能实现调试投产,2025年完成扩产。

等到此后供需关系发生变化,扩产的产能或能在小波段上行期获利。

进军组件市场,屡次低价中标

通威股份的扩产计划并不局限于晶硅,还包括硅片、电池片、组件项目等下游延伸,理由也很明显,从价格走势来看,越向下游曲线越平滑,波动幅度越小。

图片来源:东兴证券

2022年8月,通威股份旗下通威太阳能以58.27亿元的投标价格成为华润电力第五批3GW光伏组件集采第一候选人,低于同场竞标的隆基绿能近2.4亿元。

而此次通威太阳能的低价出击成为“导火索”,直接带崩了次日的大批光伏股。

2023年6月,刘汉元接受《南方人物周刊》的采访时曾表示,在布局光伏组件业务的问题上,没有给团队提具体目标,只是提醒了三点:第一,在这个时候进去要站得住;第二,要对行业的商业生态产生最小冲击;第三,要可持续。

但从结果上看,通威股份还是保持了一贯的“要做就做第一”的豪气,根据产能规划,其组件产能将在2023年底达到80GW,而2022年全球组件出货量第一的隆基绿能单晶组件产能85GW,出货量约46GW。

如此大规模的产能如何消化也成了一个问题,而低价竞争显然是捷径之一。一位通威高管指出,目前刚进军光伏组件板块,价格偏低,但并不是最低。

刘汉元在采访中曾提到:“合理控制过度竞争和无序竞争,是从业者的共同责任。”

“我们的电池和多晶硅反而是行业里较高的价格,包括光伏组件也会加这一条,至于什么时候加、什么时候倾斜,会根据管理和战略需要来调配。”

显然,现在还不是倾斜的时候。

11月13日,国投若羌县90万千瓦光伏市场化并网发电项目光伏组件设备采购(第二批)候选人公示,其中通威太阳能投标报价10.41亿元,位列第一候选人,报价低于同为候选人的晶科能源和协鑫集成的10.55亿元、10.47亿元。

事实上,看硅料或其他产品的过剩、平衡还是紧缺,最终仍需要看未来光伏装机量或终端需求量。

据不完全统计,“十四五”期间有明确规划的28个省、市、自治区计划新增光伏装机量约370GW,截至2023年7月仅有6省进度过半,仍有较大的空间。

但在近几年光伏企业不断跑马圈地下,一些光伏项目出现了指标空转等问题。

根据《华夏能源网》的不完全统计,2022年至今,全国拟被废止的光伏项目超过150个,规模超过15.2GW,占2022年新增光伏装机规模的17%。

集中式光伏的用地问题、分布式光伏的并网问题、规范问题等仍有待解决。

值得注意的是,与其他光伏巨头不同,通威股份除了光伏还有农牧业务做支撑。

虽然现在市场已经习惯于将其归类于光伏行业,但实际上通威股份从未放弃过发展老本行农牧业务,近几年一直在推进“渔光一体”。

2022年,通威股份农牧业务收入316.46亿元,同比增长28.69%,只是需要注意的是,当年该业务毛利率仅7.89%,比上年减少1.59个百分点,而2017年-2021年该项目的毛利率分别为14.32%、14.05%、12.57%、10.68%、9.48%,到2022年已连续5年下降。

评论