文|数见消费

从后疫情时代开始,露营装备、冲锋衣、垂钓穿搭等户外风已经火了一阵。现在,户外运动浪潮终于涌向了骑行服。

户外骑行一般分为公路车和山地车,所需要的装备骑行服、骑行酷、骑行头盔、骑行防风眼镜等,一身装备下来,少则上千,多则过万。虽然贵,但年轻的消费者们还是被那一身“酷”行头占据心智,前赴后继加入骑行族。在城市街头,咖啡店出现越来越多穿着骑行服出街骑行的人,逐渐成为了一道城市风景线。

社交平台上,人们穿上骑行服大秀身材,分享OOTD笔记。骑行服正逐渐摆脱过往“荧光色紧身衣”的刻板印象,朝着街头时尚单品的趋势发展迈步。小红书近日发布的《2023户外生活趋势报告》显示,2023年1月到10月,骑行相关的笔记发布数量增长近400%,整体的阅读量超过13亿。

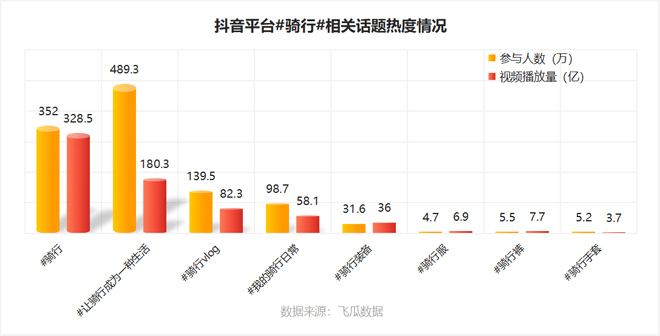

抖音平台上[骑行]相关话题热度轻松过亿。其中,#骑行 话题参与人数达352万,视频播放量达328.5亿;#骑行装备 话题参与人数31.6万,视频播放量36亿,也是不容小觑的数据。

消费群体年轻化,女性比例在壮大

随着户外运动的热潮推进,骑行服的消费群体发生了改变。

虽然骑行消费中男性用户的占比更高,但女性的比例正在壮大。今年1-8月,骑行消费的用户中女性占比增长至30.2%。

在年龄分层上,骑行消费群体主要集中在26-35岁和36-45岁这两个年龄段。今年1-8月,26-35岁和36-45岁年龄段用户骑行商品成交额分别达到了的36.6%和27.2%。

值得注意的是,与去年同期相比,25岁以下用户的骑行消费成交额占比大幅提升。户外热潮的助推下,骑行正成为当代年轻人新的“社交货币”。公路车中25岁以下年龄段用户的成交金额同比增长387%,该年龄段骑行装备的购买偏好高于其他年龄段人群。其中,骑行服成交金额同比增长232%。可以说,骑行服的消费群体正旺年轻化方向发展。

骑行服电商渠道销售创新高

《2023骑行消费观察》显示,2023年1-8月,骑行商品成交额同比增长40%,骑行服、公路车和自行车配件销量分别同比增长了98%、58%和45%。骑行穿戴装备的销售额将近1.8亿,同比增长约61%,市占12%左右。

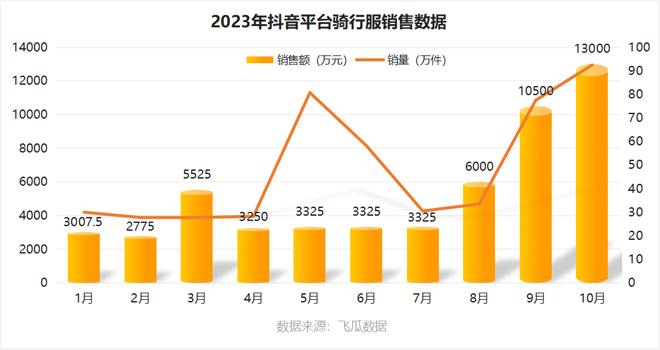

在年轻人的聚集的社交媒体-抖音平台上,今年1-10月,骑行服的销量及销售额总体呈上涨趋势,其中销量峰值集中在夏季及秋季;10月销售额最高达到13000万件,十分可观。

这股骑行热潮赶上今年的双十一,品牌活动促销再一次拉低“入圈”门槛,推动骑行装备的消费高峰。

双11活动期间,京东户外装备、体育健身品类销售热度居高不下。10月31日晚8点开场半小时,运动类成交额同比增长3倍,其中喜德盛、闪电、捷安特等户外品牌成交额超去年全天。双11首周,骑行服成交额同比增长超4倍。天猫双11期间,自行车整车、骑行服饰、骑行装备——最重要的“骑行三大件”涨幅均超100%。其中公路自行车暴涨300%;骑行眼镜、风镜增幅210%;骑行头盔增幅180%;骑行裤增幅170%。

新品牌林立,老品牌寻求突破

骑行需求的暴涨,带动各大骑行品牌的发展和新锐骑行品牌的快速崛起。

在骑行服市场,不乏ASSOS、Castelli等垂直赛道的老牌玩家。然而,借着近两年户外的势头,国外新锐品牌以及国内新生代品牌NEZA、GRC等专业骑行服品牌得以迎头赶上实现逆势突围。像是迪卡侬、耐克之类的综合运动品牌也纷纷从”丛林“中脱颖而出。

大众熟知的Rapha品牌,近年来一直尝试与不同领域的品牌合作,探索在骑行内核下与露营文化、街头文化甚至时装文化可以擦碰出的火花。2020年,Rapha第一次与Palace合作时引发了不小轰动。

无独有偶,早在2019春夏系列中,意大利老牌骑行服品牌Castelli与同为街头品牌代表的Supreme与推出骑行服为主的系列服装。

垂类赛道之外,货拉拉与骑行服品牌兰帕达推出联名款骑行服,这波跨界联名也为骑行服赚足了吆喝。

当运动休闲成为大势所趋之时,无论是骑行消费市场年轻化或是高端化,品牌们都需思考如何在兼顾骑行服专业性的同时,将产品设计得更加日常化。这或许是品牌在骑行细分领域向下挖掘出更多可能性的关键。

如今天气渐冷,谁也不知这股户外骑行的旋风何时会停下,在风口的品牌们如何抓住机会,还需各凭本事。

评论