文|红餐网

短短的三年间,曾经十分火热的新中式烘焙赛道趋于冷静。一些明星品牌出现“高走低开”的态势,从被资本宠爱、消费者追捧,陷入了亏损、闭店甚至破产的窘况。同时,不少打着“点心局”“点心行”的中式烘焙品牌,还未激起什么水花就黯然退出市场。

随着资本热情冷却、消费者新鲜感褪去,新中式烘焙的热度也有所下滑,赛道正在回归理性发展阶段。

那么,在新的品类周期中,新中式烘焙品牌面临哪些发展痛点?新中式烘焙品牌该如何保持持续增长以穿越品类周期?红餐品牌研究院发布了《新中式烘焙品牌持续增长策略研究报告》,对以上问题进行了深入讨论。

01 新中式烘焙赛道降温,品类回归理性发展

要了解新中式烘焙的前世今生,需要从面包烘焙在我国的发展历程及近年的发展概况开始说起。在现代烘焙技术传入我国内地以前,以售卖传统中式糕点为主的点心铺、饽饽铺、食品铺是我国内地面包烘焙赛道的初始玩家。

随着西式烘焙品牌进军内地市场,现代烘焙技术日渐普及,加上我国消费者对于烘焙产品的消费需求日益强劲,多个西式烘焙品牌在内地市场开始连锁化扩张,也诞生了一批本土的西式烘焙品牌。

近年,随着民族自信逐渐树立,国潮风兴起,一些烘焙品牌将中式糕点与现代烘焙技术相结合,新中式烘焙应运而生。发展至今,我国面包烘焙赛道形成了以传统中式烘焙、西式烘焙、新中式烘焙三类玩家为主的竞争格局,并各自孕育出一些实力强劲的品牌。

从市场规模上看,随着我国人均烘焙消费量近年来逐步攀升,面包烘焙的市场容量也一再扩容。相关数据统计,我国烘焙产品的年人均消费量以大约8%的速度持续增长。

消费增长带动面包烘焙品类进一步增长,据红餐大数据,预计2023年全国面包烘焙市场规模有望达到1,276亿元,考虑到低基数效应,预计同比增长将超过20%。

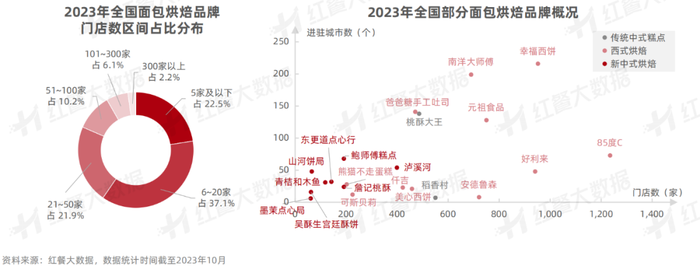

尽管面包烘焙已经成为“千亿规模赛道”,但其连锁化程度并不高。据红餐大数据,门店数在6~20家的面包烘焙品牌占比最高,达到了37.1%;门店数在5家及以下、21~50家的占比均超过20%。目前,超八成面包烘焙品牌的门店数在50家以内。

从细分品类上看,新中式烘焙品牌在门店数量上与西式烘焙品牌存在较大差异。

具体来看,门店数在500家以上的品牌主要集中在西式烘焙赛道,这得益于其多年的发展积累。相比之下,新中式烘焙品牌的门店数普遍在100家以下。实际上,与西式烘焙相比,新中式烘焙的发展历史相对较短。因此,起步较晚的新中式烘焙目前整体连锁化程度相对较低。

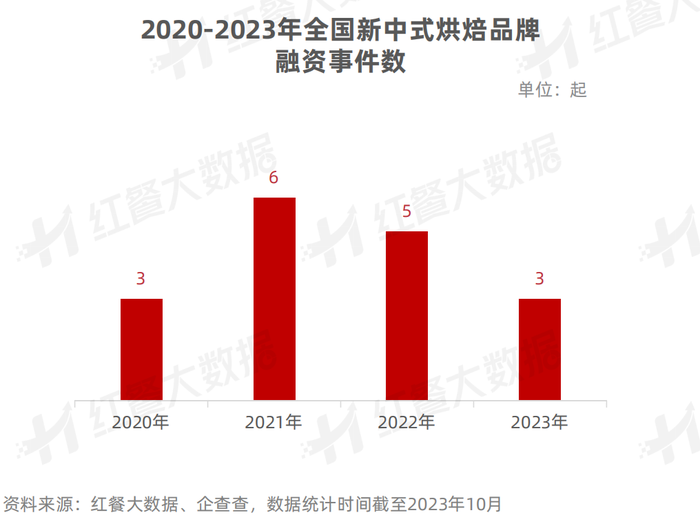

前几年,伴随着新中式烘焙品类迅速崛起,一些新中式烘焙品牌备受资本宠爱,甚至出现了“一年多轮”的融资情况。与此同时,一些传统中式烘焙品牌和西式烘焙品牌也将目光转向新中式烘焙赛道。例如詹记桃酥、泸溪河、协盛隆川饼、南洋大师傅、珍糕兴等品牌纷纷调整定位或推出新中式烘焙子品牌。

然而,经历了粗放式的快速发展期后,近年新中式烘焙赛道进入了“挤泡沫”阶段。一些品牌或出现拓店速度放缓或关店退守甚至破产的情况。其中,曾经被誉为“新中式烘焙双子星”之一的墨茉点心局关闭了部分门店,另外一个“双子星”虎头局·渣打饼行则陷入了资金链断裂的困境。

资本方面,从近年新中式烘焙品牌融资事件数的变化情况可以看到,资本对其的热情也在逐渐下滑。与高峰期的2021年相比,2023年新中式烘焙的融资事件数在逐年减少。

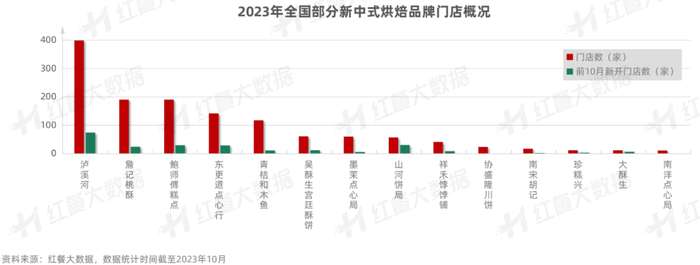

从新中式烘焙品牌的发展情况来看,泸溪河在门店数和拓店速度上领先于其他新中式烘焙品牌。詹记桃酥、鲍师傅糕点和东更道点心行也拥有相当数量的门店,在市场中同样具有一定的竞争力。另外,值得注意的是,山河饼局近期门店扩张速度相对较快。

整体上看,尽管泸溪河是目前新中式赛道的领跑者,但其他品牌或仍然有赶超的机会,-

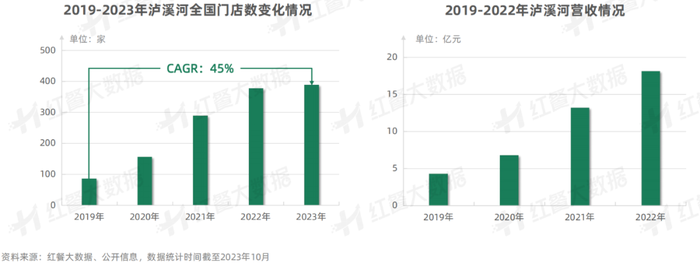

不过,在新中式烘焙赛道整体遇冷的情况下,泸溪河的营收和门店在这几年依然保持稳定的增长,这或许并非偶然。为此,红餐品牌研究院对泸溪河这个品牌进行剖析,以便从中挖掘出一些值得同行深思和学习的经验。

02 新中式烘焙品牌持续增长之路

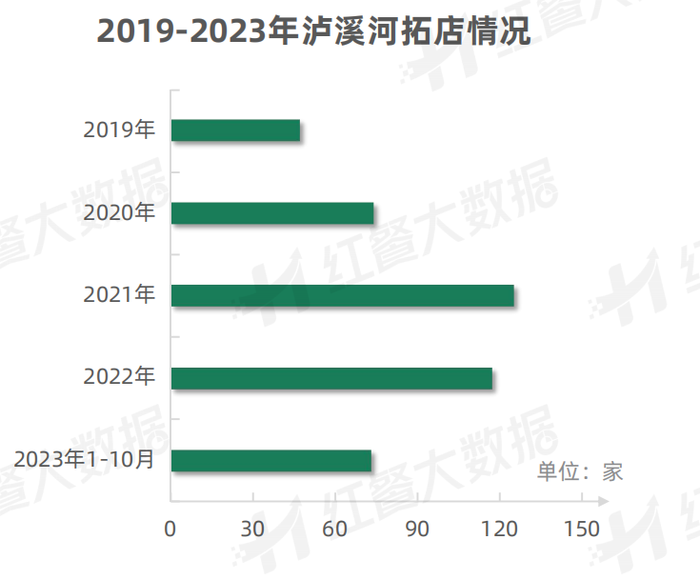

红餐品牌研究院梳理发现,泸溪河是由江西鹰潭人黄进于2013年创立的新中式烘焙品牌,其总部位于江苏南京。泸溪河这个品牌在早期主要重点发展中央工厂,并“把门店做简单,把供应链做强大”作为其发展原则之一。在这个过程中,泸溪河的门店也一直在稳步扩张。

红餐大数据显示,2019年至2023年前10个月,泸溪河门店数量的年复合增长率达到了45%。截至2023年10月,泸溪河全国门店数已超370家。

营收方面,泸溪河集团近年营收表现也十分亮眼。据了解,泸溪河的营收由2019年的4.3亿元增长至2022年的18.1亿元,几年间营收得以大幅攀升。

红餐品牌研究院对泸溪河进行研究后发现,泸溪河一直都在产品、定价、渠道、供应链和数字化等方面协同发力。这或许是其能在这几年稳步增长的重要原因。

产品:采取“大单品+辅助产品”的多元化产品结构

产品结构上,泸溪河主要是以桃酥为核心产品,同时搭配多种烘焙产品。围绕桃酥这款大单品,泸溪河除了推出多种口味以外,还在其基础上进行改良,衍生出桃小酥、软桃酥等产品。

△图片来源:泸溪河官方微信公众号、官方微博

上新速度方面,据红餐大数据,泸溪河平均每月推出3款新产品,以提升产品活力。同时,针对不同区域和不同季节,泸溪河还会推出节日限定和季节限定产品。

相比其他的烘焙品牌,泸溪河的产品类型不算太多,上新速度也不算太快,但是这样稳定的SKU对后端的研发和生产的压力相对较小,也比较精准。

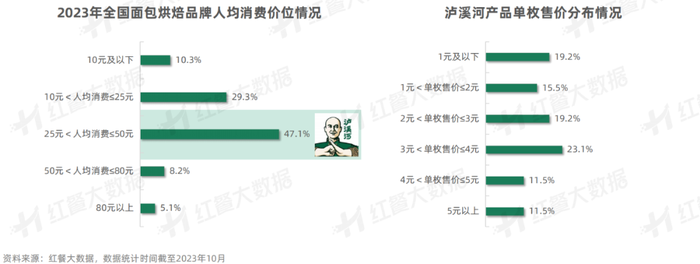

定价:锚定面包烘焙人均消费价位高频区间

红餐大数据显示,在全国的面包烘焙品牌中,人均消费价位在25~50元这一区间的品牌占比最高,达到了47.1%。而泸溪河人均消费价位则为35.09元。显然,泸溪河的人均消费基本处在面包烘焙人均消费价位的高频区间。

不过,从单枚售价上看,泸溪河的产品中,售价在2~4元间的产品占比达到42.3%,与其他性价比烘焙品牌相比并不具备很高的价格优势。

销售渠道:“线下直营+线上电商”实现消费群体多层次覆盖

总的来看,泸溪河主要是采取“线下直营+线上电商”的“双主场”经营模式。

一方面,近年来泸溪河稳步扩张线下门店,并且泸溪河的线下门店均为直营模式。红餐大数据显示,截至2023年10月,泸溪河全国家门店主要分布于15个省/直辖市,门店覆盖城市达到54个。从数据上看,泸溪河的门店布局主要以南京为核心,并逐步辐射至北京、深圳、上海、广州、武汉等重点一线、新一线城市。

资料来源:红餐大数据,数据统计时间截至2023年10月

选址上,泸溪河成立之初以商场店为主,近年逐步聚焦于临街、社区、地铁等点位。

另一方面,除了积极开拓线下门店,泸溪河近些年也在布局线上渠道。红餐品牌研究院了解到,目前泸溪河已经进驻了抖音、京东、拼多多、天猫等线上主流平台。其中,泸溪河在抖音、京东这两个平台分别开出了2家官方旗舰店,在拼多多、天猫则各开出了1家线上门店。

从粉丝数上看,抖音和天猫上的店铺人气相对高,粉丝数均超过15万。销量方面,截至2023年10月,抖音共售出35万单,拼多多共售出超过20万单。在售产品数量方面,京东平台上的店铺平均在售产品数相对较少。

供应链建设:以中央工厂为核心渗透区域市场

据了解,在品牌成立早期,泸溪河主要是以“收编”供应链企业的方式搭建供应链体系。目前泸溪河在全国共计设立了8个中央工厂,分别位于南京、上海、廊坊、北京、广州、东莞、杭州等城市。

参考西式烘焙品牌的发展路径,泸溪河的门店扩张也是围绕现有的中央工厂密集开店。基于此发展路径,泸溪河一方面能够加大品牌对区域的渗透力度,提高品牌势能。另一方面,其也能够确保产品6小时内可以到达其周边门店,降低管理成本和物流成本,发挥总成本领先优势。

数字化:利用数字化构建智能门店和工厂,实现全链条数字化

数字化建设是当下所有餐饮品牌都较重视的板块,泸溪河也很早就做了数字化体系的建设。整体上看,泸溪河的数字化建设基本覆盖了前端销售运营和后端工厂生产,如渠道数字化运营体系、电商中心、用户运营体系以及智能工厂等。

同时,泸溪河通过搭建企业级的运营管理、数据资产管理、门店进销存管理等系统连接前后端数据,实现“企业-门店-工厂”三端数据流动和数据资产沉淀。

基于以上五个方面的动作,泸溪河近年得以稳步拓店。不过,泸溪河在发展过程中也面临着内部“熵增”的难题,以及一些外部的其他挑战。

比如,目前,新中式烘焙赛道的势能正在下滑,这从某种程度来看,定位于新中式烘焙的泸溪河也将面临挑战。

其次,消费环境的变化也会给泸溪河带来影响。当下的新中式烘焙的门店多聚焦于一线、新一线等消费能力相对较高的城市,针对的目标人群也是收入水平相对高的人群。然而,当下消费收紧的趋势亦较明显。

特别是2023年“面包刺客”“月薪2万吃不起面包”等言论充斥着整个面包烘焙赛道。一直定位相对高端的中式烘焙品牌,在某种程度上也将受到消费日趋谨慎的影响。

还有,新中式烘焙品牌普遍面临的产品创新问题,泸溪河也需要面对。未来,如何在保持品牌特色的同时持续创新,打出差异化,这将是泸溪河要持续面临的重大课题。

除了遭遇来自外部的挑战之外,选择“全直营”模式的泸溪河,在组织管理上也面临着“熵增”的难题。

红餐品牌研究院了解到,对于“全直营”品牌而言,当门店数量发展至一定规模后,成本也随之逐渐摊平。当利润达到甜蜜点,品牌力也被逐步放大。然而,品牌在达到利润甜蜜点后,却会面临边际成本增加的问题,“全直营”的品牌持续做大规模的难度也会随之增大。

而随着门店网络广泛分布,跨越多个地区的门店增多,实现统一而有效的门店管理变得更加困难。同时,员工数量和员工的多样性也随之增加,使得品牌整体的培训和管理工作更加复杂。在这个过程中,品牌可能会遭遇信息流通的障碍,使得门店与门店之间、门店与总部之间的信息共享和流通受限,或导致协同效应不足。

因此,在竞争日渐激烈的新中式烘焙赛道,品牌如何适当借助外力来减缓企业本身的熵增显得十分重要。

结 语

虽然中式烘焙赛道的发展有所降温,但是就整个赛道的总体情况来看,其发展潜力仍在。然而,新中式烘焙品牌要想在激烈的竞争中脱颖而出,却并非易事,依然需要在供应链、产品、渠道等方面综合发力。

评论